用了一下午,拆了拆光峰近几年的各产品收入、收入增速、毛利率、毛利率变化及各产品占比情况,眼睛和颈椎差点报废了。但还是很有收获的,顺手分享出来,不带意见和倾向,都是基于公开数据的整理。

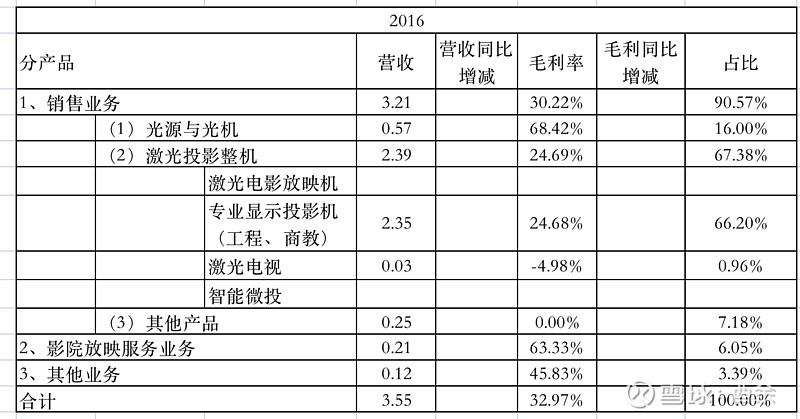

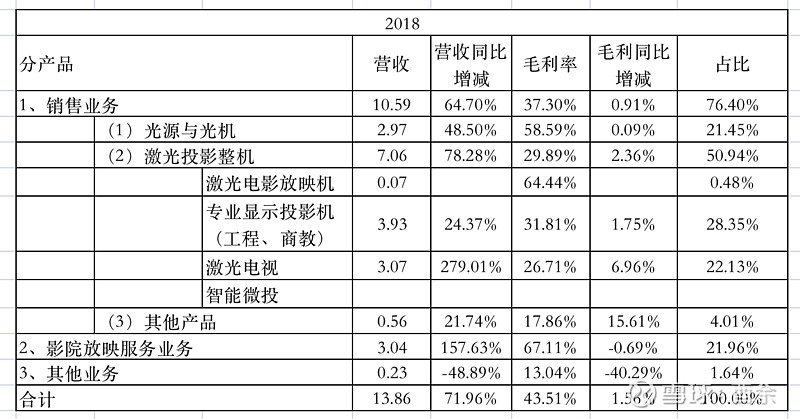

其中19年年报公司的收入拆分只披露到大类,所以19年的数据是根据20年与18年的推出来的,其他个别数据可能存在眼花或手抖敲错的,不对准确性做保证。另外,21年公司将商教和工程合并了,所以前几年的同口径我也给做了合并处理了。

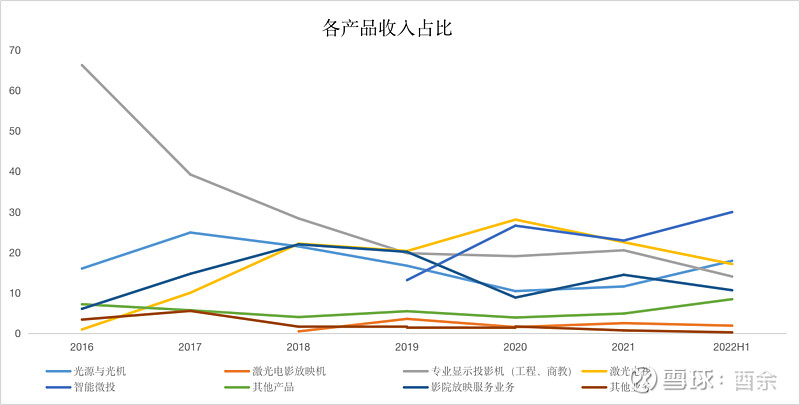

备注:其中其他产品销售指除上述两大类产品以外的其他产品及配件,如便携式激光微 投、激光电视屏幕、支架、音箱等。其他业务成本指安装费、维修、维护费和技术开发费。

有几点基于数据得出的结论:

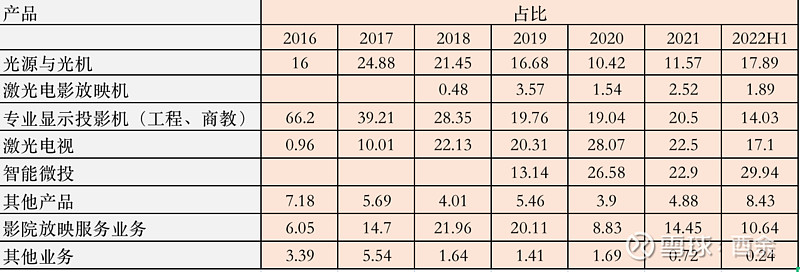

1)这几年公司的收入结构变化还是很明显的,从最早的工程商教占比最高(其实主要是商教)到后来随着其他业务的崛起及工程和商教业务的萎缩,占比已经从最初的一半以上到今年上半年只有14%了。

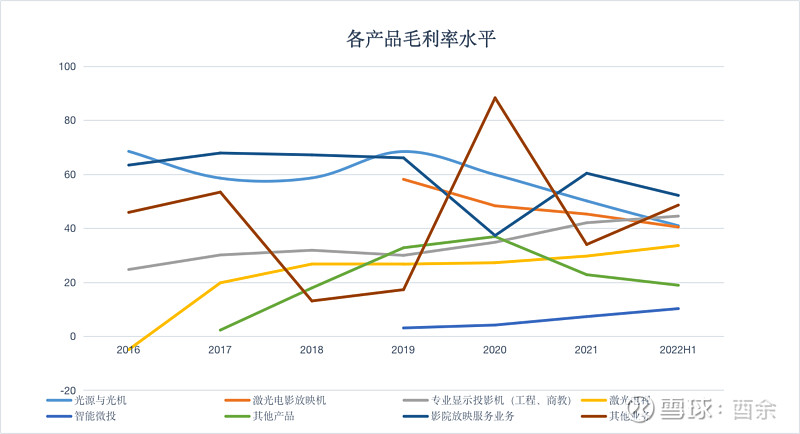

2017年激光电视开始发力,收入占比从0到2020年占比接近30%,但在2021和2022年,收入增速也开始放缓甚至在今年上半年出现小幅下滑。

工程商教+激光电视这两块业务到上半年合计占比30%左右,正常情况下受疫情的影响应该不会太大,后续可以继续观察下这两块的收入增速能不能再次回到稳定的增长。

2)工程商教和激光电视这两年表现都不好占比也下滑了,那这两年的增速最好、占比不断提升的是智能微投产品,从19年开始到今年上半年收入占比达到30%。这块业务收入增速确实不错,毛利率也是逐步提升,从最初的3%提升到现在的10%左右。未来这块毛利率能做到多少其实是可以参考极米的,极米的毛利率从18年的18%,提升到20年的30%,然后就稳定在35%以上。

3)剩余的占收入的30%是光源光机及影院放映服务业务,这块可以归类成与影院相关的业务,这块也是公司利润贡献的主要来源,但同时也是受疫情影响最大的业务了。根据2019及2021年年报中公司披露的“主要控股参股公司分析”数据看,中影光峰(提供影院激光光源租赁服务及放映机销售业务)和香港光峰(激光光源的研发和销售)的净利率应该是能达到20%。

4)这样拆分下来,应该能看出,不管是公司主动调整战略还是被动调整的吧,智能微投这块业务都是公司最近两年的重点。所以,最后一步就是猜想一下,峰米科技(家用显示产品的研发及销售)啥时候能扭亏为盈,并且最终的收入占比、毛利率和净利率能达到多少了。我拍脑袋感觉,可能需要2024年,也就是对标2019年的极米科技,这块的收入达到20亿、毛利率达到20%以上才能看到利润。这个完全是拍脑袋说的,我当然希望光峰能在C端出大爆品,立马就有利润了。占比C端现在已经接近50%了,所以这几年还要忍受一下毛利率和净利率不会太出彩。

其他新的业务,由于暂时还没有给公司带来收入,我也没做过过多研究就不好评论了。只是基于现有的这些业务,我觉得没白浪费我这半天的时间。值了。