上个月就写了上篇,一直到现在才终于把下篇弄好,主要是10月事情多,又好好思考了一下自己的投资体系,所以隔了很久才发出来(其实就是拖延症)。

下篇以分析垃圾焚烧发电的企业为主,主要围绕下面三个问题来分析:

1.垃圾焚烧发电行业的未来是怎样的?

2.行业的未来会对企业产生怎样的影响?

3.企业的未来增长点在什么地方?

![[火箭]](//assets.imedao.com/ugc/images/face/emoji_83_rocket.png?v=1 "[火箭]") 提示:第一到第四主要是简单介绍四家环保上市公司,不感兴趣的可直接跳过,看第五到第七节即可。

提示:第一到第四主要是简单介绍四家环保上市公司,不感兴趣的可直接跳过,看第五到第七节即可。

分析企业需要结合行业来分析,也就是以上篇为基础来判断——

先简要回顾一下垃圾焚烧发电行业的现状——

1.垃圾焚烧发电发展至今已有四十余年的历史,其在十三五期间得到了前所未有的重视,从而飞速发展。

2.经过十三五的快速发展,重点城市的垃圾焚烧产能已经饱和,未来的发展空间多集中于中小城市。

3.我国的垃圾处理方式主要有填埋和焚烧两种,在日益严峻的环保问题下,填埋与焚烧呈现此消彼长的态势。

4.我国的垃圾产生量大概以每年5%的速度新增,后续将大力推进垃圾分类,提高资源回收利用率,这利于提高垃圾焚烧的热值,也可能使得用于焚烧发电的垃圾总量减少。

5.垃圾焚烧发电中长期面临着补贴退坡甚至取消的可能,这在对垃圾焚烧发电企业造成经营压力的同时,也会促进行业集中度提升。

废话不多说,我们来分析一下企业——

一、三峰环境

根据2020年年报,三峰的业务分为两大块,EPC建造(主要是建造垃圾焚烧发电厂)和项目运营(垃圾焚烧发电厂运营)。其中EPC建造收入约占比48%,项目运营收入约占比45%。但EPC的毛利率很低,近10%,项目运营倒是很可观,毛利率达到54%。两者综合看的话,毛利率只有31%了。

分析垃圾焚烧发电和风光发电类似,由于是重资产行业,加上近几年一直在高速扩张,所以我们考察的重点是在建工程的增长速度,以及生产资产(在建工程+固定资产+无形资产)的增长速度。

我们可以看到,2019年公司的在建工程为25.8亿元,2020年为45.8亿元,增长幅度达到77%。我想这大概是公司上市了,有钱了,所以拿项目的速度突然加速。不过到了2021年三季度,在建工程突然下降到了0.59亿元,与2020年相比下降达98%,与此同时无形资产大幅增加,由80亿元增加到145亿元,增幅达80%,其中大部分都是BOT项目建设完成后投入运营或即将投入运营的项目。

也就是说,公司今年的扩张速度大大降低,但随着项目密集地投入运营,今年至明年可能会是一个利润释放期。

再来看2021年三季报的利润变化,扣非净利润同比前三季度增长81%,同比第三季度增长25%。在这里不得不提一项新政策,从2021年开始,新增的项目需通过审核后才能拿到政府的补贴,而没有通过审核的项目就没有补贴,只能以当地的火电价格为基准竞价上网,而这个补贴审核的时间是不确定的。而公司利润同比大增的原因就是“百果园、涪陵、库尔勒进入可再生能源补贴清单确认补贴收入、联营单位进入补贴清单确认投资收益所得”。此处可以通过公司的2021年三季报应收款大幅增长72%看出来。

根据2021年三季度的数据,确认补贴后,公司的各项经营数据大幅提升,如毛利率从31%提升至38%,费用率也在下降,使得净利率从14%提升至24%。另外,公司的现金流是一直比较优秀的。如下图:

最后还有三个很重要的指标,就是如图的三项:

可以看到虽然还缺少第四季度的数据,但前三季度的指标已经比前两年都要好看了,可以预见公司在2021年的业绩会很好。

二、绿色动力

绿色动力在这次分析的标的中,是唯一一个纯垃圾焚烧发电的公司。这样的业务结构有好处也有坏处。

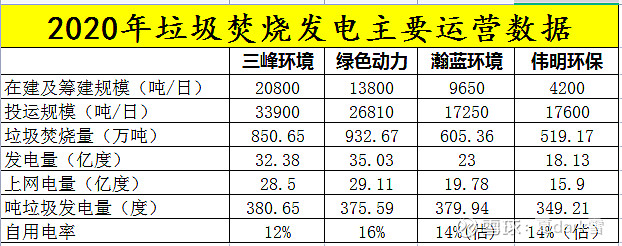

好处就是毛利率很高,达到了60%。坏处就是总资产周转率低,仅0.13左右,另外三家都在0.3左右,这直接拉低了净资产收益率和总资产收益率。公司的费用率也较高,达到27%,其中财务费用占了大头,说明公司被金融负债所拖累,外加营业收入上不去,导致净利率只剩22%了。综合对比来看,公司的产能利用率较低(可参看末尾的附表)。

另外,公司2021年三季度的在建工程比年初增幅较大(56%),可能后续会有较好的利润增幅。

三、瀚蓝环境

瀚蓝环境比较有意思,它是此次分析的四家公司里最早开始布局垃圾处理产业园区的。什么是垃圾处理产业园区?咱们把它理解成垃圾处理的全产业链就好啦。

垃圾焚烧前堆放会产生渗滤液?没事,我们有污水处理厂,还顺带着把城市污水也处理了!垃圾中有工业危废品?没事,我们有危废处理厂!有的城市还没有垃圾焚烧处理项目的规划?没事,我们除了焚烧还会清扫、保洁、运输、填埋!除此之外我们还能给城市供给干净的水源,还销售天然气、液化气、氢气等等。

(摘自公司2020年报)

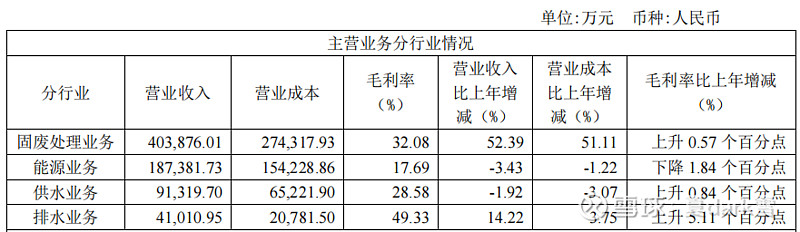

虽说公司样样精通,但实际都是围绕着垃圾焚烧发电来布局的,看上去毛利率也还不错,其中排水业务的毛利率更是高达49%,可惜占比是最低的。

产业园区,看似高大上,实际效果如何呢?

根据上表,公司的总体毛利率为29%,费用率控制得不错,仅低于伟明环保。但也是毛利率较低的关系,它的净利率为4家公司中最低,不过它的ROE还算良好。

四、伟明环保

光看经营指标的话,伟明环保简直是固废处理这行神一般的存在!

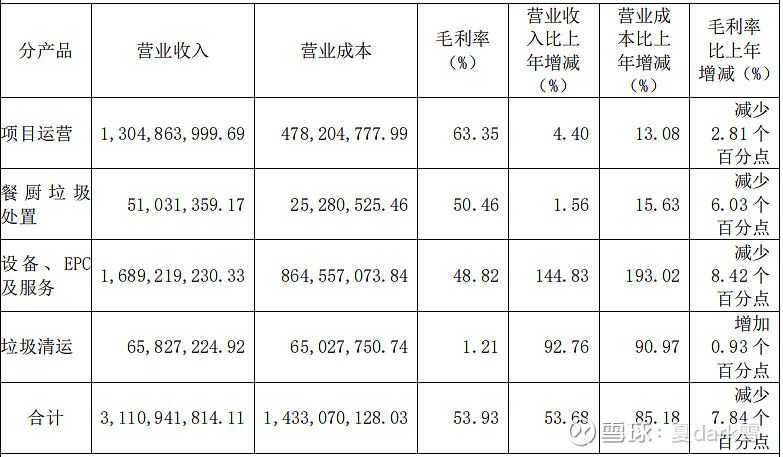

(摘自公司2020年年报)

首先是项目运营,也就是垃圾焚烧发电,可以跟绿色动力比一比,毛利率都是60%左右,可以给个优。餐厨垃圾和垃圾清运占比太小,选择忽略。亮点在“设备、EPC及服务”这块,三峰环境也有EPC业务,但其毛利率仅有10%,以此为基准,相信公司的EPC的毛利率也不会高到哪儿去,那么答案应该是在设备上。

我查阅了公司的官网与年报,公司的主要产品是垃圾焚烧炉、烟气处理系统、与之配套的自动化软件、低压电气设备,运营污水处理厂,处理废气、污泥等,对外环境监测、咨询等服务。但因为公司的报告没有细分出各项业务,所以考证这些细分业务有一定难度(而且我觉得也没必要)。

乍一看公司很美好,这样的指标就算放在A股市场也绝对是第一梯队的实力,并且它还是在垄断程度高的垃圾焚烧发电行业脱颖而出的一家民营控股的公司(也是分析的这四家公司中唯一一家民营控股)。但是会看它的财报的历史数据,会发现它的利润率正在快速降低,关于这点,公司也没有给出解释,所以我只能自己寻找答案。

我对比了2018~2020年的公司营业收入构成,发现项目运营的营业收入分别为9.8亿元、12亿元、13亿元,增长速度一般。EPC、设备及服务分别为5亿元、6.9亿元、16.9亿元。这就很有意思了,2019年至2020年,此项业务跳跃式增长,不过其毛利率也从2019年的57%降低到了48.8%。这种现象的原因重要吗?我觉得不重要。前面说过,根据三峰环境来推测,EPC业务是微利的,甚至是不赚钱或者亏钱的,于是我们只要认为,公司在2020年里,是EPC的收入增加导致摊薄了利润率就可以了。结合最赚钱的项目运营增长缓慢,而快速增长的EPC、设备及服务板块利润率明显下降的情况,又可以下一个推论:公司在这一行的赚钱难度增加了,压力越来越大。

以上就是四家企业的基本情况,再回到本文要探讨的第一个和第二个核心问题上来——

五、垃圾焚烧发电行业的未来是怎样的?会对企业产生怎样的影响?

垃圾焚烧发电的好处很明显,有说得够多,这一节主要讨论一下行业的忧虑。要先提一下瀚蓝环境,我认为它的年度财报是最诚恳最有忧患意识的。本着“生于忧患,死于安乐”的精神,结合行业现状综合分析这四家企业之后,发现我对行业的判断与瀚蓝环境财报中行业趋势判断有很多地方一致。

1.无废城市与垃圾分类

在“无废城市”与“节能社会”的预期下,垃圾分类与回收再被加大推进力度。首先是会导致进入垃圾焚烧发电厂的垃圾总量的减少,其次会使得单位垃圾的热值提升。这一正一反两个因素,到底会形成怎样的结果,这恐怕是需要时间来验证。但认为会对发电厂有负面影响的观点多一些。

2.产能过剩与行业整合的问题

之前在雪球上看见有人就垃圾焚烧发电行业是否存在产能过剩的问题争执不休,为此我查了一下垃圾焚烧发电厂是怎样制造的。简单来说,是当地的政府先有一个规划,这个片区的垃圾产生量多少,清运量多少,其中需要焚烧的多少,不能焚烧的多少。然后根据这个规划确定项目需要多大的装机量,确定之后进行招标,相关企业多是以BOT的形式中标。

由于各个被规划区域的产能都是一开始就确定的,而且这也不是完全市场化行为,杜绝了乱建、多建,基于这一点判断,产能应该是不存在过剩问题的。

不过还有另外的因素,比如上一段中说到的垃圾分类、回收会导致垃圾总量减少。因为每个垃圾焚烧发电厂的装机量与其的配套设施都是固定的,所以运营时最优的情况就是天天产能都能拉满。可如果由于规划时的失误,高估了这个项目的垃圾产生量,或者未来垃圾产生量逐渐减少呢?

瀚蓝环境在2020年报中承认,因为受到疫情影响,使得当地项目的垃圾产生量减少,导致产能利用率不足。这实际上就是产能过剩了。

关于行业整合问题,其实上一篇已经分析过了。经过十三五的快速跑马圈地,如今的重点城市已经没有坑位了,垃圾焚烧发电企业们只能向中小城市去扩展业务。但由于中小城市经济较落后,人口密度也小一些,而垃圾焚烧发电是讲规模效应的,所以这些中小城市的项目回报率必然不及重点城市。

这就会使得同行中实力弱小的企业迅速消亡,把市场空间让给更有实力的头部企业,这点和医药集采逻辑有些相似。

那么我们就能得出结论,对于头部企业来说(分析的这四家都算),业务增长的空间还很大,但是利润率下降也是不可避免。总体上来说钱还是能够越赚越多,但赚钱的速度肯定是不如从前了。

3.补贴退坡忧虑

从今年起,新核准项目以及之前核准未开工项目需经过综合考量后方可进入补贴目录,其余的全部以当地火电价格为基准竞争上网。并且补贴利用小时数8.25万小时与15年,谁先达到补贴即终止(之前是项目全生命周期享受补贴)。

这又是加快行业洗牌的一大推力,只有优质项目才可获得补贴。对于目前还很依赖补贴的发电企业来说,无疑会打击他们的扩展业务的积极性。

六、企业未来的增长点在哪里?

这一节直接说结论了,或者叫推测,因为缺乏足够的论据支撑。

1.电价上涨。

2.政府向企业支付的垃圾清运处理费增加。我个人认为很难,如果真要这样的话就得提高民间的垃圾处理费,老百姓会愿意吗?

3.通过碳交易卖排放权赚钱。这一点更是凭空猜测,碳交易细则还没出,也未全面推广,再分析也是白费工夫。

4.提供供热服务。这一点已经提上议程,应该是板上钉钉的事。

七、结合股市讨论四家企业

重要提示:本节仅仅是笔者的纸上谈兵,不构成投资建议!!!

垃圾焚烧发电概念的个股,估值低、盈利能力强是有目共睹的。经过前面的分析,我觉得它们得不到青睐的原因主要有三个:1.总体行情较冷淡;2.不在风口上;3.市场对垃圾焚烧发电行业的预期偏悲观。

我和很多人一样,认为重资产行业的现金流是一个关键命门,特别容易出问题。此次分析也特别留意了四家企业的现金流。之所以前面的分析都没有写,是因为在分析过财报数据后我认为除了绿色动力差一些,其余三家都没什么问题。主要理由是经营现金流大于营业收入,经营净现金流大于净利润。应收款是很多,但预收款与合同负债更多,相互抵消之后相当于还占了便宜。资产负债率不低,但有相当一部分是经营负债,金融负债最低的伟明环保不到30%,最高的绿色动力不到60%,三峰环境和瀚蓝环境都是40%左右。

现阶段,走势最好的是伟明环保,毕竟人家的利润率比较逆天,同时也是这四支股中估值最高的,动态PE22。三峰环境、绿色动力、瀚蓝环境的动态PE分别为10,16,14。《投资中最重要的事》中有句名言说,买好的不如买得好。忽略技术面(我看技术面水平也不行),简化只从两点去判断:1.估值;2.预期,那么我认为今年到明年利润增长确定性最高的三峰环境是最值得买的,其次是绿色动力、瀚蓝环境,最后是伟明环保。

主要原因是三峰环境目前的动态PE不到10,而且它的项目补贴已经是确定的事了,就算明年后年业务没什么增长,也能保证现有收入,加上现金流没有问题,公司赚的钱也都是真金白银,股价不涨,光是吃股息风险也不大。绿色动力与瀚蓝环境也是同样的思路,就是估值比三峰环境高一些,理论上安全性差些。至于伟明环保,营收增长速度下滑比较快,且多出来的营收可能多来自于不赚钱的EPC业务,所以现阶段我不太看好。

还有很关键的一点值得注意,即使企业都能维持住现有的运营项目保持不变,即使补贴在未来几年都不会退坡,也照样会有产能过剩的隐忧。故在此背景下,垃圾焚烧发电行业到底能不能投资依然是一个值得仔细推敲的问题。

综上所述,如果非要从这四家企业中选一家买票上车,那我会选三峰环境,其次是绿色动力,再次是瀚蓝环境,最后是伟明环保。

八、自己的一点奇思妙想

在股市混了这么几年,明明估值那么低,但好像每次有行情时都没环保什么事。问了一些朋友,也都对环保概念的票嗤之以鼻,一直都比较疑惑,经过这次专题分析后,我有了一些想法。

拿制造业来距离,工厂生产商品,极大地改善、丰富了我们的物质生活,使我们得到了更高一层的享受。我们有了好的就会想要更好的,琳琅满目的商品自然能够引起广泛的关注,我们认为制造业为国家建设添砖加瓦,为社会创造财富,为个人锦上添花。

但环保呢?

干净的空气和水源唾手可得,这是自然的馈赠。舒适的居住环境与美丽的风景,这是制造业和基建狂魔的功劳。那环保产业呢?它好像不创造价值,它的存在就是为了给制造业增加成本,也给我们的生活增加成本,它不但没有创造价值,反而吞噬价值,它的利润就来源于其他行业的成本。

这对吗?好像没毛病,但其实任何一个受过义务教育的人都知道这个说法荒谬至极。

对我们来说,最重要最基础的东西往往因为太容易获得,太缺乏想象而最先被忽略,比如阳光、空气、水源。

而环保产业似乎就是这样一种存在。

附录: