5月26日分级A普遍下跌,房地产A、新能车A、800有色A均有超过2%的下跌。随后在5月27日,一带A、医药800A、环保A、军工A、800有色A、军工A级均有超过3%的跌幅。分级A上次出现如此程度的下跌可以追溯到去年行情启动时整个分级市场大幅整体溢价时受到的系统性的配对转换冲击,在那次的冲击之下分级A形成了“黄金坑”。

原因1:大量分级基金现可观整体溢价

虽然之前市场上分级基金整体溢价大幅出现的现象已经逐渐出现,但在5月26日,大量的整体溢价逐渐蔓延。这之中除了有风格占优势从而受到市场追捧的分级基金(中小板指分级),还有一上市即受到热捧的分级基金(三支一带一路分级),甚至还有借着港股的事件驱动行情从而大幅溢价的分级基金(恒生分级和H股分级)。

当套利大军压境,分级基金短期内所处的市场环境风格转换,类似于去年年末行情启动时分级A被砸盘形成“黄金坑”的状况再次出现。我们认为这是近期分级A大跌的最主要原因。

查看原图

查看原图原因2:叠加频繁上折后分拆,分级A短期供给大增

除了套利大军造成的砸盘带来的分级A供给短期迅速加大以外,近期分级基金频繁上折后拆分带来了分级A额外的供给。在近期发生上折的分级基金不乏规模较大的品种,例如国企改革分级上折后拆分出了13亿的额外供给(复牌后的两天内),其他食品饮料分级和申万军工分级等纷纷上折也释放出大量的分级A的供给。

此外,空仓上市的前海开源中航军工分级近期规模迅速增大,由于该支分级基金空仓上市,而近期军工板块行情火爆,不少B端投资者误以为买入中航军B能抓住军工板块暴涨的行情(在几支军工分级中前海开源中航军工分级规模最大),从而造成其整体溢价较高,套利资金涌入,自5月中旬以来规模暴增40亿,也为这一波分级A供给的放大推波助澜。

在截止到5月28日之前的4个交易日里分级A总份额增加了160亿左右,以分级基金的总规模1200亿记其规模上升了接近15%。从下图中可以看出,虽然分级A的供给自去年起一路上行,但在近期斜率突然变陡,这主要便是源于套利盘涌入叠加大量上折后分拆出的分级A。

查看原图

查看原图原因3:短期无风险预期收益上行

第三个重要的原因便是源于短期出现了其他低风险投资的高预期收益的机会分流了分级A的需求,市场的短期无风险收益上行。这其中两个重要的维度便是期限套利空间的突然变大和中核打新造成的打新预期收益的上行。

期限套利空间巨大

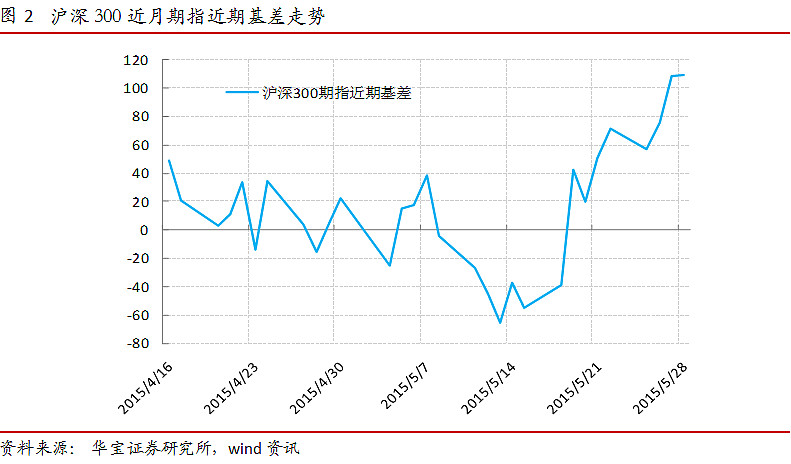

从下面两张图可以看出无论是沪深300股指期货还是中证500股指期货都在近期随着市场情绪的亢奋而使得正基差迅速扩大,这使得期限套利显现出可观的预期收益,考虑到六月合约不到一个月便可以交割,其短期的预期年化收益是巨大的。这部分机会会分流分级A的需求。

查看原图

查看原图 查看原图

查看原图中核打新分流低风险投资资金

再者中核打新将会冻结了天量资金也提高了打新的预期收益率的同时分流了A类的投资资金,在近期市场上多支打新基金新成立即取得巨大的规模。

分级基金套利机会较多

此外,分级基金本身的折溢价套利机会在近期频频出现也提供了低风险投资的机会,考虑到投资者结构的问题分级A的投资者本身也会关注套利机会,这也加剧了对于A类投资需求的分流。这也即是说分级基金市场上出现的大量溢价套利机会对于A类具有双重打击。

二、A类投资品种推荐

在上一波A类遭受系统性的配对转换冲击(2014年末行情启动)后套利资金抛压造成的“黄金坑”在随后被坚定地填平,我们认为这一波对于分级A的冲击也会在随后逐渐修复,目前的时点是分级A配置的较好时机。我们接下来会就各类品种进行逐一推荐。

+3~3.5品种遭遇大跌

在近日的大跌之后,市场上再次出现价格不足0.8元的分级A,对于+3的品种而言这是一个不错的位置。对于+3~3.5的分级A而言由于这部分品种隐含的下折收益较高(折价率较大)隐含收益率上升至6.8%以上已经具备了相当高的配置价值,这部分品种包括国投创A和新上市的证保A级(150225)。

即使没达到6.8%的隐含收益率,如果隐含收益率能达到6.7%左右无论是横向的对比还是纵向的对比依然是相当好的选择,这部分品种包括:带路A、800有色A、创业板A、医药800A、恒生A、TMT中证A(150173)、军工A级、中证90A。

+4、4.5品种隐含收益率过7%

+4品种再次出现隐含收益率接近7%的品种:一带A(150265)隐含收益率超过7%,在所有的+4分级A中最高,目前该品种值得关注。

中航军工A也值得关注,由于近期大跌其溢价已经消失,前期市场担心的由于其溢价因此一旦下折会发生额外亏损的担忧不复存在。该品种的另外一个好处在于由于其目前规模较大,如果未来B端投机需求减弱谋求退出其在不断的折价套利中价格会被拉涨,中航军工规模较大会使得这种潜在的配对价值巨大。

固息品种证券A级在上轮降息后较大幅度的上涨,但在最近两个交易日大幅调整,目前隐含收益率已经较高,在降息周期中可以继续关注该品种。

下折预期较大品种

不少隐含较大且下折概率较大的分级A目前也已经调整到了较佳的位置:军工A级(150186)在所有+3分级A中隐含收益率较高,考虑到挂钩指数估值处在历史高位且已经完成两次上折,在未来一旦发生下折将会获得可观的收益,信息A同样完成两次上折且近期成交量迅速放大,同样值得关注的还有创业板A。

仅就下折机会而言,假设A类在三年内完成一轮下折,以一年期定存+3%品种目前折价15%记那三年的预期收益约在12%左右,即年化收益在4%左右,假设在六年内发生一轮下折,预期的年化超额收益在2%左右。事实上,即使不发生密集的下折,如果发生一起下折事件那么分级A的定价规则可能发生潜移默化的改变,这些品种有可能在预期的下折周期到来之前实现价值发现。

三、套利选择分析

套利方面的选择可以结合两个方面,一方面是整体溢价的大小,另一方面是测算可能到来的套利资金的抛压。可能面临的套利资金的抛压可以结合A端的新增份额和A端的成交量进行测算。如果A端的新增份额极大而这些新增的份额并未成交则预示着未成交的A端可能会在未来被拆分出抛售,反之则意味着未来的抛盘压力较小。

此外,溢价套利要结合对于指数的预判。目前仓位较轻的分级(新上市的分级基金)如果产生溢价进行套利面临的净值波动的敞口较小,但由于这部分的风险较小套利盘的抛压可能力量更强。