一,基本介绍

于往绩记录期间,茶百道的产品组合包括通常可于全年销售的经典茶饮,以及仅在特定时间或区域销售的季节性茶饮及区域性茶饮。 茶百道通过互惠互利的加盟模式,现已经发展成为全国知名的现制茶饮企业。

发售股份数目 : 147,763,400股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 14,776,400股H股(10%,可予重新调整)

配售股份数目 : 132,987,000股H股(90%,可予重新调整及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:17.50港元

发售时间:2024年04月15日-2024年04月18日

上市日:2024年04月23日

保荐人:中国国际金融香港证券有限公司

包销商:中国国际金融香港证券有限公司、花旗环球金融亚洲有限公司、招银国际融资有限公司、建银国际金融有限公司、申万宏源证券(香港)有限公司、招商证券(香港)有限公司、富途证券国际 (香港)有限公司、老虎证券(香港)环球有限公司、复星国际证券有限公司、迈时资本有限公司、恒宇证券有限公司

二,基本面和定价

香港资本市场对于茶饮品牌不会感到陌生,在茶百道本次招股之前港交所已经有了奈雪的茶,另外喜茶、沪上阿姨、古茗、蜜雪冰城亦都对港交所上市表现出过相当的兴趣。

这大概率不是因为香港人特别爱喝奶茶(probably yes?),而是消费行业是A股的“红灯行业”,香港基本上是中国茶饮企业唯一的上市选择。

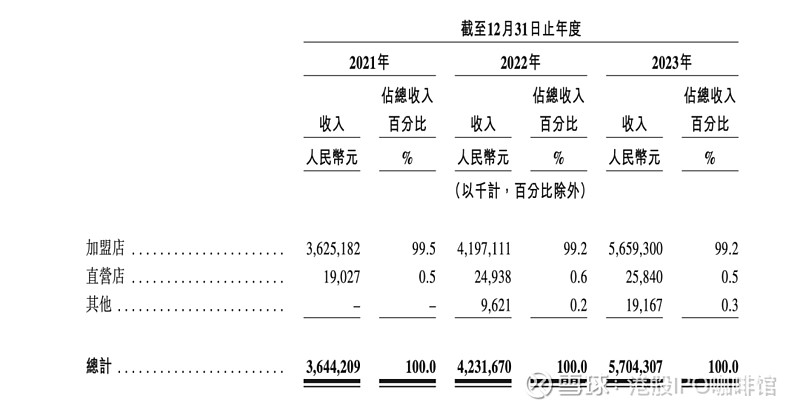

回到茶百道身上。茶百道的运营模式和奈雪的茶有较大区别,奈雪过去一直主打是100%自营(但是在2024年2月也宣布开放加盟),而茶百道从一开始就是走加盟道路,目前99%以上的茶百道门店为加盟店。在加盟模式下茶百道自己并不直接向消费者做出销售,而是向加盟商销售原材料,再由加盟商向终端消费者做出销售。

图1,茶百道的收入拆分,按运营模式计

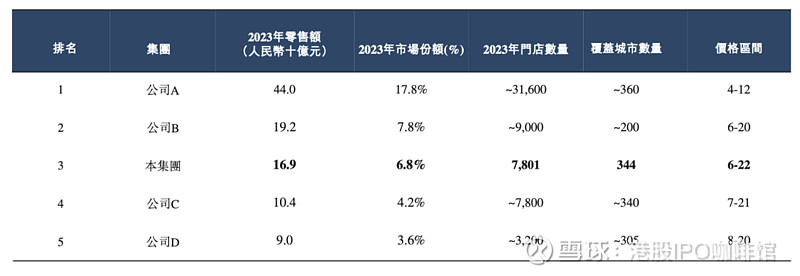

茶百道并非唯一采用加盟模式的茶饮品牌,事实上他的几个主要竞争对手(包括蜜雪冰城、古茗、沪上阿姨)均主要采用加盟模式运营,连通茶百道这四家加盟公司也占据了中国现制茶饮店行业的头四把交椅。

图2,中国现制茶饮店行业的竞争格局,其中公司A推测为蜜雪冰城,公司B推测为古茗,公司C推测为沪上阿姨,公司D推测为喜茶

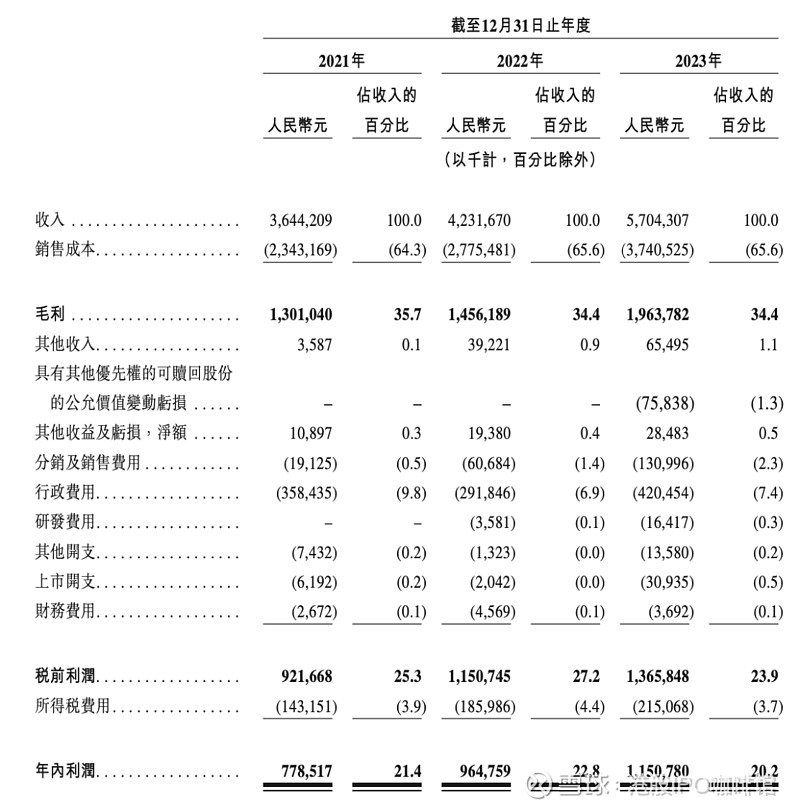

加盟模式下茶百道的毛利率显然是不如奈雪的(毕竟要让出终端的利润部分给加盟商),但是同时会节省大量的人力和租金成本,所以净利率层面是大幅好于奈雪。另外亦得益于此,茶百道的资产负债表很轻,财务费用也极低。(当然茶百道的经营数据也不适合直接和奈雪相比)

图3,茶百道的收入表

财务报表体现的是过去,而买股票买的是未来的预期。那么茶百道未来是否还可以持续增长呢?

1,但目前中国一至三线城市的茶饮店渗透率其实并不低,且产品有一定同质化。所以账号菌认为茶百道的单店收入不太可能大幅增长,收入增长更多还是要依赖于门店数量扩张。而门店扩张的动力部分会来自于吃掉更小的参与者的市场。

2,门店扩张的另一个动力会来自下沉市场,下沉市场在茶百道的收入比重会逐渐增高,但同时也必然会受到蜜雪冰城等竞争者的冲击。

3,可以看出茶百道也在推出新品牌(咖灰)以及海外店以期望进行差异化竞争,但账号菌不认为茶百道可以轻易复制自身的模式打造新品牌。

综上,账号菌认为茶百道是近期可圈可点的标的,但也必须要留意其今后的增长速度可能会放缓。

基本面和定价评级:中性

三,大市

市场对进入减息周期的态度转向悲观,美债利率回升,港股下行。

大市评级:中性

四,保荐人

中金公司为本次IPO的独家保荐人及稳定价格经办人。

中金作为香港IPO保荐人“一哥”的低位已经愈发稳固。其过去“不护盘”的名声亦因为整体保荐数目的提升而有所好转。

保荐人评级:中性

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。