一,基本介绍

百乐皇宫是集博彩及休闲于一身的集团,旗下业务包括:(i)于捷克共和国营运的一间综合实体娱乐场度假村及两间全服务实体娱乐场,主要提供老虎机及赌桌游戏;及(ii )于德国的三间酒店及于奥地利的一间酒店,提供住宿、餐饮、会议及休闲服务。

发售股份数目 : 142,857,000股股份(包括85,714,000股新股份及57,143,000股销售股份,视乎超额配股权行使与否而定)

公开发售股份数目 : 14,286,000股新股份(10%,可予重新分配)

配售股份数目 : 128,571,000股股份(90%,包括71,428,000股新股份及57,143,000股销售股份,包括优先发售项下的14,286,000股预留股份,可予重新分配及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.6港元

基石投资者:

一位投资者已同意按发售价认购合共70百万港元可购买的发售股份,相当于发售股份的约 18.8%,详情见招股书389页。

(假设超额配股权未获行使)

发售时间:2024年03月18日-2024年03月21日

上市日:2024年03月26日

保荐人:国泰君安融资有限公司

包销商:国泰君安证券(香港)有限公司、招银国际融资有限公司、中泰国际证券有限公司、大华继显(香港)有限公司、建银国际金融有限公司、利弗莫尔证券有限公司、国信证券( 香港)融资有限公司、长桥证券(香港)有限公司

二,基本面和定价

是个多年香港IPO市场终于迎来一些“新口味”。百乐皇宫是一家在中欧运营娱乐场的公司。由于博彩在中国内地并不合法,在也港澳收到严格监管,因此港交所上市的博彩公司除了少数澳门老牌博彩巨头外已经很久没有新公司上市。

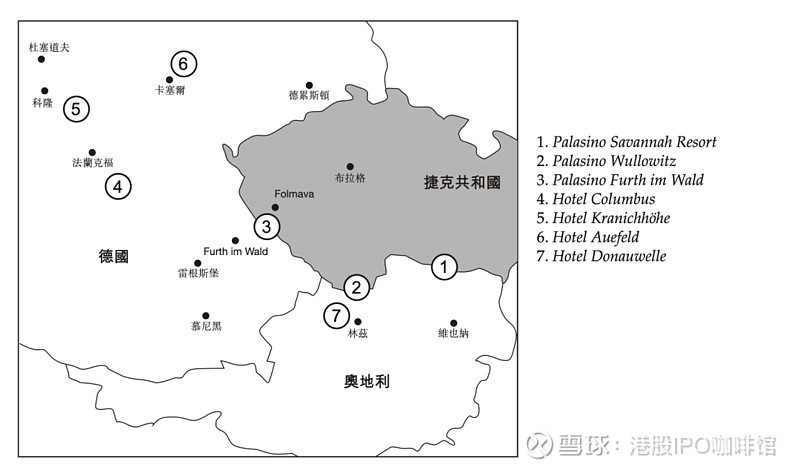

图1,百乐皇宫旗下的娱乐场分布

当然一家欧洲博彩公司选择来香港上市并非偶然,百乐皇宫本次IPO构成自远东发展(0035.HK)的分拆,远东发展是香港一间“老钱”财团,博彩和酒店运营业务本身就是远东发展的主业之一。

通常来说,博彩公司往往现金流稳定,但是税务、合规等成本较高,因此不是所有博彩公司都愿意选择上市。百乐皇宫本次选择分拆上市的原因账号菌猜想最有可能就是捷克的新《博彩法》。

招股书在第12页-第17页阐述了捷克新《博彩法》给当地行业带来的改变以及对百乐皇宫的影响。原文很长,且经过美化。账号菌来总结一下就是:

捷克政府:加税、加保证金、加强监管!

百乐皇宫:哭哭。。

在这个背景下百乐皇宫的历史财务数据不能直接作为估值依据(但可以通过模拟加上新法律影响的方法来建模估算)。账号菌不是这个行业的专家,这里抱歉无法给出建议。

不过可以用另一个角度来想一下百乐皇宫本次IPO。香港市场很多大型卖方和部分大型买方机构是会聘用亚洲博彩娱乐行业分析师的,但是我相信没有一家机构会专门聘请一位东欧娱乐业分析师。

所以百乐皇宫本次IPO其实是很难匹配专业买方的,相信百乐皇宫、保荐人、远东发展都很清楚。即便如此百乐皇宫还是走上台来,账号菌只能相信是背后一定有安排的。

基本面和定价评级:未知

三,大市

维持中性偏正面评级。

四,保荐人

国泰君安融资为本次IPO的独家保荐人,稳定价格经办人为国泰君安证券。

国君过去两年有牵头四单IPO业务,四家公司上市首日的股价均表现稳定。

保荐人评级:中性

五,特别风险提示

本次IPO发售股份中有四成为旧股。

招股书:

$远东发展(00035)$ $百乐皇宫(02536)$ @今日话题

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。