一,基本介绍

米高集团是一家中国国内钾肥公司,拥有采购、加工及制造能力,销售各类钾肥产品,包括氯化钾、硫酸钾、硝酸钾以及复合肥。 按2022年度钾肥销量计算,米高集团在中国钾肥公司中排名第三,按相同方式计算,于2022年在中国并无自有钾矿资源的肥料公司(即非储备型钾肥公司)中排名第二。 米高集团占2022年中国钾肥总销量约7.1%。

发售股份数目 : 225,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 22,500,000股股份(10%,可予重新分配)

配售股份数目 : 202,500,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:3.3~4.3港元

基石投资者:

4位投资者已同意按发售价认购合共70百万美元可购买的发售股份,相当于发售股份的约 48.9%,详情见招股书463页。

(假设超额配股权未获行使,假设发售价为 3.8港元)

发售时间:2024年03月13日-2024年03月18日

上市日:2024年03月21日

保荐人:广发融资(香港)有限公司

包销商:广发证券(香港)经纪有限公司、招银国际融资有限公司、安信国际证券(香港)有限公司、招商证券(香港)有限公司、农银国际证券有限公司、中国光大证券(香港)有限公司、东 吴证券国际经纪有限公司、申万宏源证券(香港)有限公司、东方证券(香港)有限公司、利弗莫尔证券有限公司

二,基本面和定价

米高集团是一家化肥加工、销售公司,其业务模式比较简单,即采购氯化钾(进口及国内采购)或其他原料,不经加工直接销售或者经过简单加工后再卖给客户。

加工过程简单自然代表产业链中米高集团能提供的附加值不高,附加值不高也就意味着难以取得足够的议价权,毛利率会较低,事实也确实如此:

图1,米高集团的毛利率

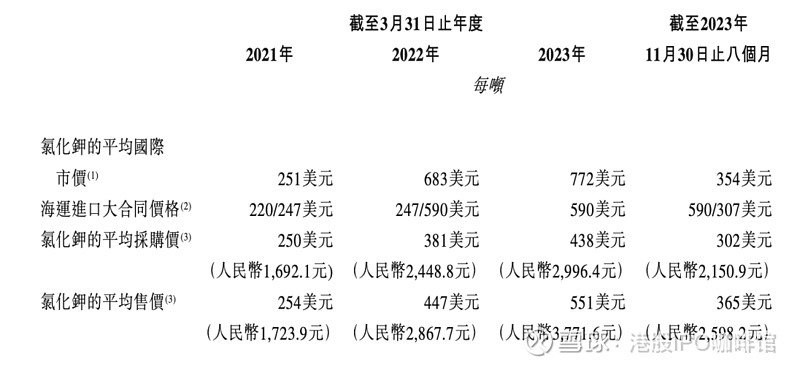

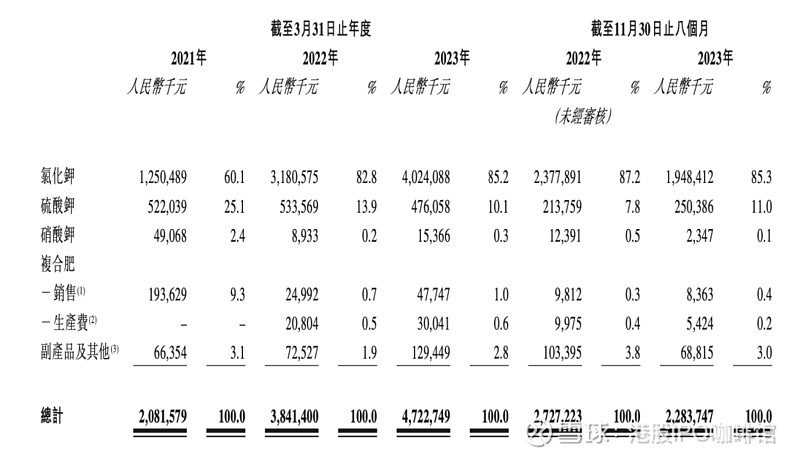

一般来说化肥是一个典型的周期性行业。米高集团的业绩记录期(FY2021-8M2023)正好踩在一个原材料及产品价格上涨的大周期,因此整体收入也有一个大幅提高:

图2,氯化钾的平均价格走势

图3,米高集团的收入拆分

米高集团并没有利用金融工具对原材料价格进行对冲,可以预见米高集团之后业绩也将明显受到国际氯化钾价格的影响。

对于这样的周期股投资逻辑一般有两个:一是在公司估值够便宜的时候配置以获取高比例的分红;二是能准确把握周期的投资者可以在周期中赚取资本增值。

不过对于米高集团本次IPO来说,由于2023年是氯化钾价格高点,以2023的盈利来作为估值依据账号菌认为其实并不合适,因此这个看起来便宜的估值可能实际上并不便宜。

基本面和定价评级:中性偏负面

三,大市

维持中性偏正面评级。

四,保荐人

广发融资为本次IPO的联席保荐人,稳定价格经办人为广发证券。

过去两年广发牵头的IPO项目仅有力盟科技(2405),为一支“卖壳”概念股,上市后似乎“围飞”成功,股价一路上涨。

保荐人评级:中性

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。