一,基本介绍

创办于2015年,荃信生物是一家完全专注于针对自身免疫及过敏性疾病生物疗法的临床阶段生物科技公司。 荃信生物拥有两个核心产品QX002N及QX005N,均为自行开发。 QX002N是一种IL-17A抑制剂,已在中国就治疗强直性脊柱炎(AS)开展III期临床试验。 QX005N是一种阻断IL-4Rα的单克隆抗体(mAb),已在中国启动用于特应性皮炎(AD)、结节性痒疹(PN)及慢性鼻窦炎合并鼻息肉(CRSwNP)的II期临床试验。

发售股份数目 : 12,046,400股H股

公开发售股份数目 : 1,204,800股H股(10%,可予重新分配)

配售股份数目 : 10,841,600股H股(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:19.8~20.2港元

基石投资者:

3位投资者已同意按发售价认购合共25百万美元可购买的发售股份,相当于发售股份的约 81.23%,详情见招股书459页。

(假设超额配股权未获行使,假设发售价为 20.0港元)

发售时间:2024年03月12日-2024年03月15日

上市日:2024年03月20日

保荐人:中国国际金融香港证券有限公司

包销商:中国国际金融香港证券有限公司、安信国际证券(香港)有限公司、国泰君安证券(香港)有限公司、华泰金融控股(香港)有限公司、兴证国际融资有限公司、利弗莫尔证券有限公司、老虎 证券(香港)环球有限公司、复星国际证券有限公司、巨诚证券有限公司、浦银国际融资有限公司、中国银河国际证券(香港)有限公司、洪泰证券有限公司

二,基本面和定价

先来从纯发行角度来看一下荃信生物的本次IPO。

荃信生物本次IPO基石投资者认购占比高达81%(如果公开发售部分高比例超额认购的话此占比将会降低,但目前来看机会不大),外加荃信生物本次发行为H股架构(所有老股东受一年禁售期限制),也就是说荃信生物本次发行后能立刻在市场流通的股份大概率仅有总股本的1.03%。换句话说,也就是荃信生物如果想“围飞”控盘,实际难度比大多数5亿市值的壳股还低。

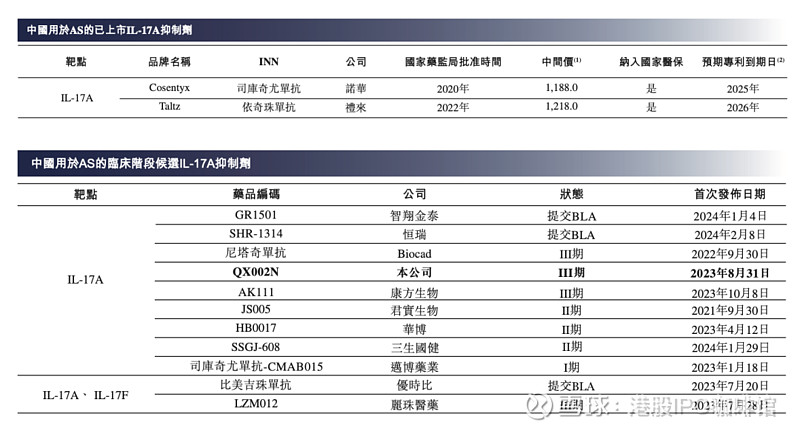

回到荃信生物上面,其核心产品主要有两款,QX002N及QX005N,两者都是靶向白细胞介素家族的大分子。

QX002N靶向IL-17A,目标适应症是强直性脊柱炎(AS)和狼疮性肾炎(LN)。

AS在中国并不罕见,整体AS药物在中国市场规模达18亿美元。但是这18亿美元的市场并不完全是荃信生物的目标市场。时间中医生往往会给AS患者现使用非甾体抗炎类药物,如果抗炎类药物效果不佳的话医生会再考虑给予肿瘤坏死因子(TNF)拮抗剂或白介素-17(IL-17)抑制剂,且目前来看TNF拮抗剂的使用要广于IL-17抑制剂。

IL-17这个靶点上荃信生物也不是唯一的参与者,诺华和礼来的两款IL-17抑制剂已经在中国获批并被纳入医保,另有三款IL-17抑制剂的研发进度领先于荃信生物。因此账号菌对QX002N的销售其实不算特别乐观。

图1,中国IL-17抑制剂的竞争格局

QX005N靶向IL-4Rα,主要适应症为成人中重度特应性皮炎(AD)。一般来说在自勉领域IL-4Rα是一个更重要的靶点,同为IL-4Rα靶向的度普利尤单抗一度是全球销量最高的过敏性疾病药物,年销售额高达87亿美元。

目前IL-4Rα靶点中国只有一款药物获批,也就是上文提到的度普利尤单抗,且已经进入医保。进入医保的度普利尤单抗虽然价格有明显降低,但是销售却爆发式增长,有数据显示度普利尤单抗2022年在中国公立医院销售约9.6亿元人民币。另外亦有多款IL-4Rα靶点药物在开发中。

图2,中国IL-4Rα靶点药物的竞争格局(AD适应症)

账号菌认为荃信生物选择IL-4Rα靶点是一个不错的选择,但是似乎竞争对手们的研发进度要更快一些。

IL-4Rα靶点里国产厂家走的最快的是康诺亚生物(账号菌曾给出中性偏正面评级),而在适应症选择方面,康诺亚生物还拥有哮喘这一大病种。因此,账号菌认为荃信生物的IL-4Rα靶点药物整体管线估值应该在康诺亚生物的1/4-1/3算比较合适。

康诺亚生物目前市值约为110亿港元,相比之下荃信生物本次IPO约44亿港元的估值其实不算便宜。(当然,荃信生物本次IPO背后的估值逻辑其实就是贴着C轮融资的估值)

综上,账号菌认为荃信生物本次IPO如果在市场环境不错的情况下有可能成为资本市场的热门标的,但如今的市场下恐怕要完全仰赖背后的庄家操盘了。

基本面和定价评级:中性偏负面

三,大市

今天(2024年3月13日)传出支持创新药投融资的传言,港股创新药板块大幅上扬。

大市评级:中性偏正面

四,保荐人

中金公司为本次IPO的独家保荐人,本次IPO不设绿鞋机制/稳定价格经办人。

通常不设绿鞋机制的IPO中投行行事风格对股价走势影响有限。

保荐人评级:中性

五,特别风险提示

本次IPO所发售新股仅占总股本的5.42%,可能显示销售压力较大。

本次IPO的承销佣金率达6.8%,另设2.27%的奖励佣金。

本次IPO后旧股东和基石投资者均处于禁售状态,市场流动性可能不足。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。