一,基本介绍

国鸿氢能为中国一家专注于研究、开发、生产及销售氢燃料电池电堆及氢燃料电池系 统的领先技术型氢燃料电池公司。根据弗若斯特沙利文的资料,国鸿氢能为中国氢燃料电池行业市场的领先企业,(i)按氢燃料电池电堆出货量计,自2017年至2022年连续六年均排名第一,(ii)按氢燃料电池系统销售价值计,于2022年排名第一及(iii)按氢燃料电池系统销售量计,于2022年排名第二。

发售股份数目 : 79,520,000股H股

公开发售股份数目 : 7,952,000股H股(10%,可予重新分配)

配售股份数目 : 71,568,000股H股(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:19.35~21.35港元

发售时间:2023年11月27日-2023年11月30日

上市日:2023年12月05日

保荐人:华泰金融控股(香港)有限公司

包销商:华泰金融控股(香港)有限公司、招银国际融资有限公司、广发证券(香港)经纪有限公司、海通国际证券有限公司、利弗莫尔证券有限公司

二,基本面和定价

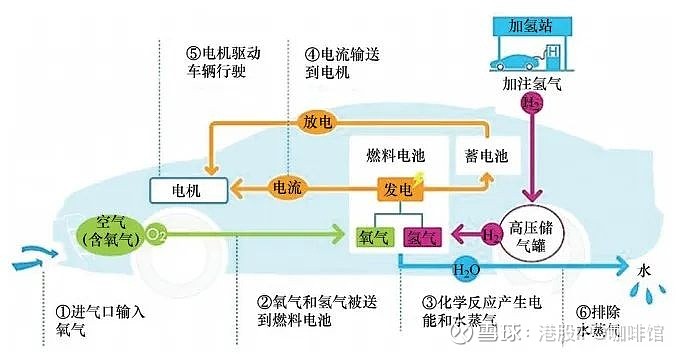

国鸿氢能为一家氢燃料电池生产商。氢燃料电池是将氢气与氧气的化学能直接转换成电能的发电装置,目前最主要的应用方向是氢燃料电池车。

图1,氢燃料电池车工作原理图示,资料来源:艾邦氢能源技术网

目前中国氢燃料电池车的整体发展还处于商业化早期阶段,2022年7月中国第一款氢燃料电池车——长安深蓝SL03才实现问世,其宣称续航达700公里,加氢只需3分钟即可完成。但是长安深蓝SL03氢燃料电池版并不是一款商业上成功的产品,相比于其纯电动(定价18-22万元)、增程式(定价17万元),长安深蓝SL03氢燃料电池版的定价高达70万元,因此实际上长安深蓝SL03氢燃料电池版的实际销售几乎为0。

价格并不是限制氢燃料电池车的唯一问题,加氢站的分部和氢气价格也同样重要。根据第三方数据,截止2023年6月底全国在运营的加氢站共有280座,即将建成的有105座。这个数量显然是不够构成一个方便的网络。

另外目前国家规定加氢站枪口端的氢气价格为35元/公斤,这个价格很多时候甚至不够覆盖加氢站的成本,但是和充电相比,依然无法为车主带来成本优势。

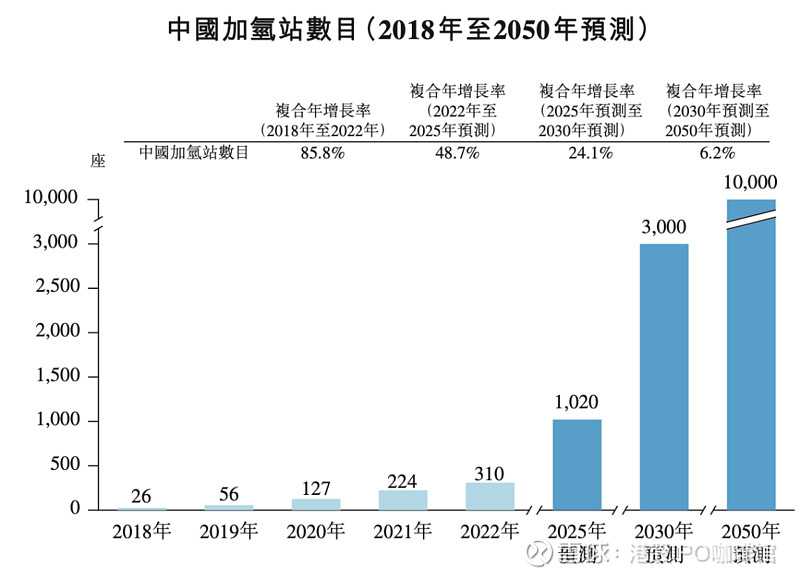

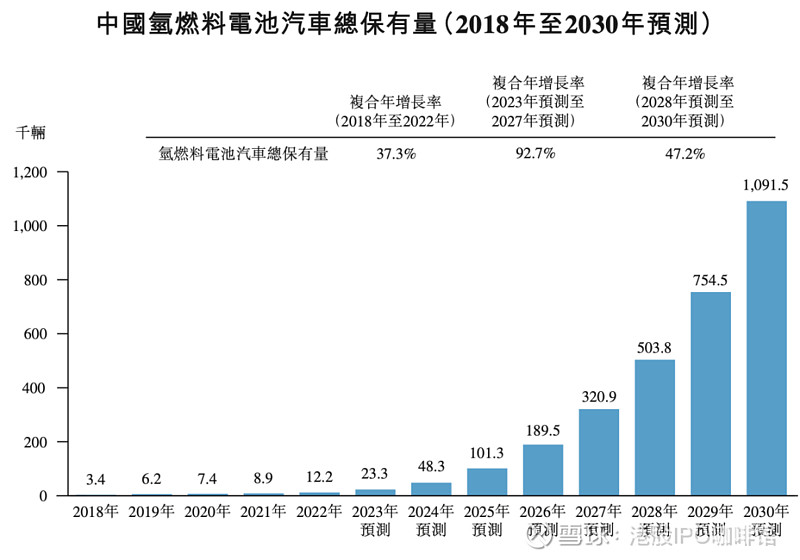

招股书中对加氢站的数目和氢燃料电池车的销量都做出了颇为乐观的估计:

图2,中国加氢站的数目预计

图3,中国氢燃料电池车保有量预计(注意此处不是销量)

但是似乎氢电车和加氢站之间是一个“先有鸡还是先有蛋”的问题。过去锂电池车最初依靠高额补贴成功度过最初的发展期,实现自身的造血能力,而先阶段再指望国家长期高额补贴氢电车和加氢站账号菌认为是不切实际的。

话题回到国鸿氢能上,即然国鸿氢能作为氢电产业链的主要上游参与者,其销售增长的主要动力应该就来自于下游需求的增加。但至少账号菌对行业的看法远没有招股书预测那样乐观。账号菌并不是新能源行业的专家,但是这个国鸿氢能目前的预期估值账号菌个人是接受不了的。

基本面和定价评级:中性偏负面

三,大市

维持中性评级。

四,保荐人

华泰金控为本次IPO的独家保荐人,本次IPO不设绿鞋机制/稳定价格经办人。

通常不设绿鞋机制的IPO中投行行事风格对股价走势影响有限。(上一次不设绿鞋的IPO为友宝在线,其上市后表现尚可)

保荐人评级:中性

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。