一,基本介绍

友宝在线是中国大陆自动售货机经营商,按2022年商品总额计算,占市场份额7.6%。根据弗若斯特沙利文的数据,以交易商品总额及网络规模计算,于2019年、2020年、2021年及2022年,友宝在线在中国大陆无人零售行业(主要包括自动售货机、无人商店及无人货架)均排名第一。

发售股份数目 : 22,576,500股H股

公开发售股份数目 : 2,258,000股H股(10%,可予重新分配)

配售股份数目 : 20,318,500股H股(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:9.4~11.4港元

基石投资者:

4位投资者已同意按发售价认购合共约116百万港元可购买的发售股份,相当于发售股份的约 49.2%,详情见招股书368页。

(假设发售价为 10.4港元)

发售时间:2023年10月24日-2023年10月27日(2023年10月26日截止孖展)

上市日:2023年11月03日

保荐人:中信建投(国际)融资有限公司、华泰金融控股(香港)有限公司

包销商:华泰金融控股(香港)有限公司、中信建投(国际)融资有限公司、华盛资本证券有限公司、农银国际证券有限公司、建银国际金融有限公司、中国银河国际证券(香港)有限公司、招银国际融资有限公司、工银国际证券有限公司、利弗莫尔证券有限公司

二,基本面和定价

友宝在线是一家自动售货机经营商,截至1H2023年友宝在线共运营超过60,000个自动售货机点位。

图1,友宝在线的一款自动售货机,资料来源:友宝在线官网

自动售货机并不是一个新生事物,自动售货机的运营通常包含几个要素:位置、商品种类和实时监控、商品库存和物流。

友宝在线的自动售货机大多采用合伙人模式,即合伙人(第三方)负责售货机的选址的场地费用,友宝在线和合伙人共同分享交易商品所得利润。

同时友宝在线自身则负责售卖的商品和自动售货机的实时监控。据招股书介绍,友宝在线在即选即取货柜中使用内置视觉识别摄像头检测商品动向,从而实现机器存货的统一及标准化管理。而在售商品则会根据运营系统自动评估。

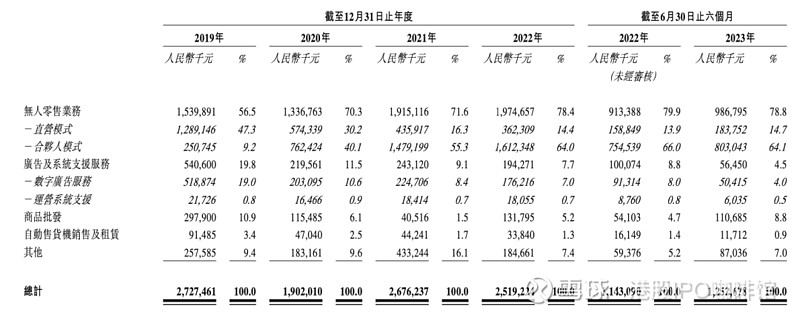

此外借助投放出去的自动售货机,友宝在线也尝试开展附加业务,例如在售货机添加广告等,但零售依然是友宝在线的核心业务:

图2,友宝在线的收益拆分

不过说到底自动售货机是一个比较难做出差异化的市场,也不是可以单纯靠合伙人模式就可以实现快速扩张。可以看出友宝在线的整体收入水平在疫情期间有所下滑(2020年尤其明显),且在2023年亦未看到有明显反弹。

中国的自动售货机渗透率并不高,但账号菌相信这不代表中国自动售货机市场就一定会迎来快速发展,而是因为中国消费市场本身对自动售货机的需求度就不算高:一方面中国有廉价且高效的外卖配送市场,一方面中国的零售商店中人工本身就不算是最大头的开支。

账号菌对消费行业远算不上精通,但是凭有限的经验来看确实看不到友宝在线能取得跨越式发展的理由,亦不认为持有友宝在线会有可观的股息收入,因此暂时看不到明显值得认购友宝在线IPO的理由。

基本面和定价评级:负面

三,大市

维持中性偏负面评级。

四,保荐人

中信建投和华泰为本次IPO的联席保荐人,本次IPO不设“绿鞋机制”,无稳定价格经办人。

中信建投和华泰近两年的香港IPO业务增长势头不错,但考虑到本次IPO不设“绿鞋机制”,投行行事风格对股价走势影响有限。

保荐人评级:中性

五,特别风险提示

本次IPO所发售新股仅占总股本的2.9%,可能显示销售压力较大。

本次IPO后旧股东和基石投资者均处于禁售状态,市场流动性可能不足。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。