一,基本介绍

交运燃气是一家拥有超过16年经验的天然气营运商。交运燃气与高密市市政管理局订立特许协议,据此,其拥有独家权利于经营区域内营运管道天然气销售及相关业务,有效期自2009年8月18日起为期30年。

发售股份数目 : 110,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 11,000,000股股份(10%,可予重新分配)

配售股份数目 : 99,000,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.42~1.62港元

发售时间:2022年10月31日-2022年11月07日(2022年11月04日截止孖展)

上市日:2022年11月16日

保荐人:兴证国际融资有限公司

包销商:兴业国际融资有限公司、农银国际证券有限公司、工银国际融资有限公司、建银国际金融有限公司、交银国际证券有限公司、光银国际资本有限公司、民银证券有限公司、浦银国际融资有限公司、中泰国际证券有限公司、中国光大证券(香港)有限公司、软库中华金融服务有限公司、利弗莫尔证券有限公司、华盛资本证券有限公司、迈时资本有限公司

二,基本面和定价

交运燃气是一间燃气运营商,通过和政府签订特许经营权的形式拥有山东省潍坊市高密市的管道天然气销售权利。在中国很多非省会地级市及县级市,特许经营是常见的管道天然气运营模式。

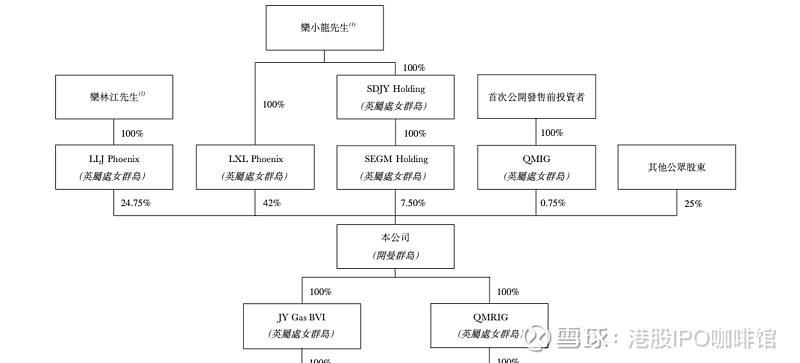

交运燃气本身并不是国企:

图1,交运燃气的股权结构(假设上市后)

但是又因为交运燃气其特许经营模式依赖于和政府的关系,售价受当地发改委和物价局调控,交运燃气的运营多多少少又有很多非市场化的因素。

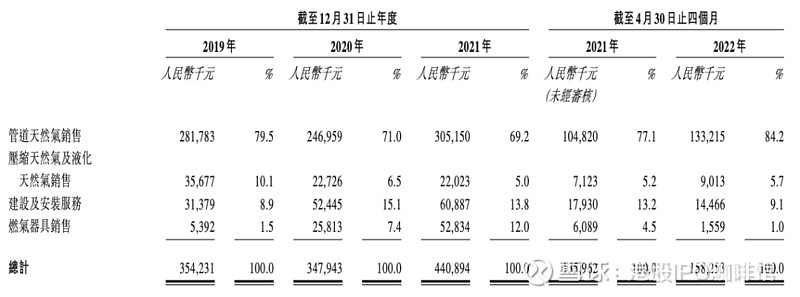

交运燃气的收入主要即是来自于管道天然气的销售,或者说是来自于高密市的天然气使用:

图2,交运燃气的收入,按业务类别拆分

一般来说一个城市的燃气消耗会因为经济增长、产业结构调整、气温以及疫情影响等原因而波动,不过会总体上保持稳定。因此交运燃气的收入在往绩记录期内亦保持基本稳定并带有一定波动。

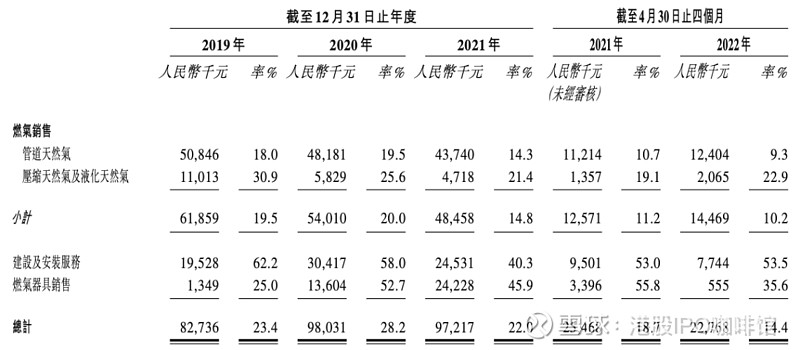

交运燃气的成本端主要受国际气价波动影响,波动性反而较大,因此交运燃气的毛利率呈现较大波动:

图3,交运燃气的毛利和毛利率,按业务类别拆分

理论上交运燃气的估值并不难,我们可以以高密市预期的天然气消费量和售价预估交运燃气2039年之前的收入,再通过预期的国际气价推算出其其后的自由现金流,最后将其未来的自由现金流折现至现在算出其净值。不过目前实际上港股流动性紧缺,账号菌不认为这样一支票会得到机构的足够关注,自然也就不存在公平定价的问题。很大可能上本次交运燃气IPO的投资者会以产业投资者或者和交运燃气有或多或少联系的投资者为主,因此交运燃气本次IPO的定价亦可能并非市场化定价。

综上,账号菌认为交运燃气还是更适合产业投资者认购,个人投资者似乎没有参与的理由。

基本面和定价评级:中性偏负面

三,大市

维持中性偏负面评级。

四,保荐人

兴证国际为本次IPO的独家保荐人及稳定价格经办人。

兴证国际在香港IPO市场并不算一家活跃的投行,其上一个项目要追溯到2020年的旷世控股,且该项目首日表现不佳。

保荐人评级:负面

五,特别风险提示

本次IPO的招股截止日距离上市日时间较久,投资者可能会承担更大市场波动风险及资金成本。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。