一,基本介绍

森松国际是中国领先的压力设备制造商和综合压力设备解决方案供应商,提供传统压力设备,偏置压力设备以及与压力设备相关的增值服务,在中国拥有强大的市场份额。

发售股份数目 : 250,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 25,000,000股股份(10%,可予重新分配)

配售股份数目 : 225,000,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.48~3.92港元

基石投资者:

4位投资者已同意按发售价认购合共28百万美元可购买的发售股份,相当于发售股份的约 27.14%,详情见招股书283页。

(假设超额配股权未获行使,假设发售价为 3.2港元)

发售时间:2021年02月26日-2021年03月05日(2021年03月04日截止孖展)

上市日:2021年03月15日

保荐人:国金证券(香港)有限公司

包销商:国金证券(香港)有限公司,瑞穗证券亚洲有限公司,交银国际证券有限公司

二,基本面和定价

森松国际是一家压力设备制造商,其设备主要提供给化工、制药、日化等企业,属于典型的传统行业公司。中国的压力设备行业非常分散,根据弗若斯特沙利文报告,按2019年的销售收益计,森松国际是中国第四大压力设备制造商及综合压力设备解决方案供应商,市场占有率1.5%。

虽然是传统行业,不过受益于部分下游行业(例如制药行业)的快速增长以及行业内的新产品替代(模块化压力设备替代传统压力设备),森松国际所在的细分市场还是有望保持一定增长:

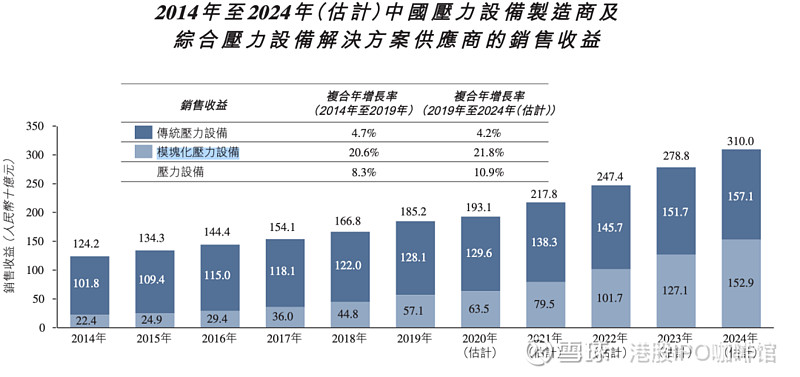

图1,中国压力设备制造业市场规模

不过往绩记录期内森松国际的增长要快于行业增长:

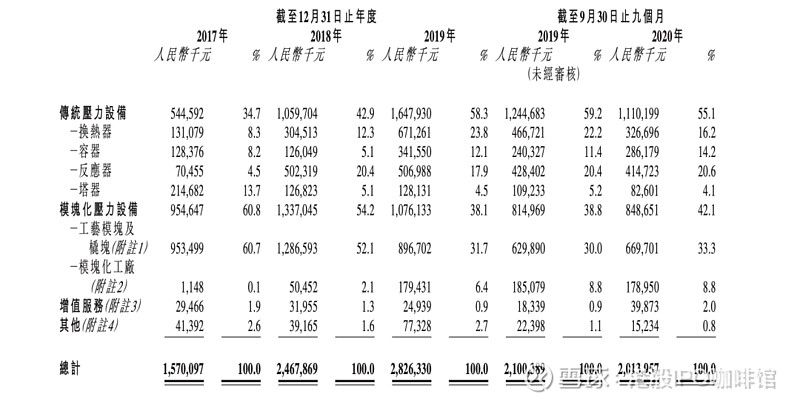

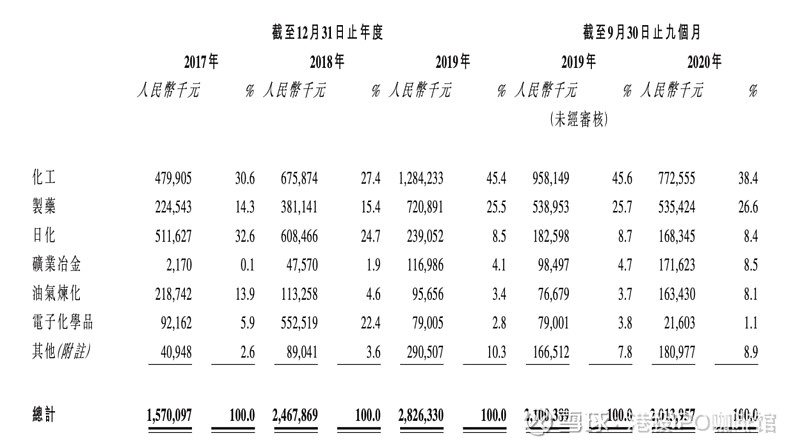

图2-3,森松国际的收益,按产品类别或下游行业计

其中主要原因则是部分大客户的大订单产生的收益增长,例如2018年面向电子化学品行业销售大增主要是客戶E及客戶G的订单增加;2019年化工行业销售增长主要来自于客户H和客户K。

不过另一方面,大客户的订单某种程度上也侧面说明森松国际的产品声誉还是受认可的。根据招股书披露,森松国际的大客户包括万华化学、英力士、壳牌、碧辟、TechnipEnergies、三星工程、合全生物、科思创、诺华、药明生物、云南沃森、宝洁及联合利华等。

当然,森松国际本次IPO前进行了一次大规模重组,账号菌相信亦有可能部分经营不佳的业务已经从上市实体中被剥离。

另外值得一提的是森松国际脱胎于日企森松工业株式会社,森松工业株式会社是上海浦东新区建立后第一家外商投资企业。

给出森松国际市盈率作为参考(预测,经调整):6.79~10.74倍

账号菌对制造业不甚了解,但相信拥有众多知名客户的森松国际一定有其独有的竞争优势,2020年疫情影响下还能取得溢利增长实属不易。不过考虑到森松国际的业绩受少数大客户订单影响较为明显,对大客户依赖度高,其估值也只能说是合理水平。

基本面和定价评级:中性

三,大市

维持中性评级。

四,保荐人

国金证券为本次IPO的独家保荐人和稳定价格操作人。

国金证券之前保荐的新股还有台州水务(1542)和创升控股(2680),首日分别走平和大跌45.6%,不过这两支新股都是由创升证券担任稳定价格操作人。本次IPO是国金证券第一次担任稳定价格操作人。

保荐人评级:中性偏负面

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

利益相关:

本人于本文刊登之时本人、本人客户、及本人雇主可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。