写在最前,近日了不少壳概念股上市首日都出现了超高涨幅,例如天任集团(1429)首日涨186%、濠江机电(1408)首日涨186%、科利实业控股(1455)首日涨230%。

不过超高的涨幅不代表超高收益率,相比于投资者,庄家拥有后手优势,可以被大幅炒高的新股无一不是货源集中在庄家手里的“围飞”股。更甚,此类新股在爆炒完之后随时可能被庄家“甩货走人”而导致大幅下跌,例如科利实业控股只用两天便收割完毕。

账号菌不反对任何投资机会,不过还是提醒大家做决定之前还是认真考虑赢面大小。

一,基本介绍

誉燊丰控股为一家在香港承接建造工程历史悠久的承建商。誉燊丰控股在发展局备存的认可承建商名册上注册为地盘平整类别( 乙组( 试用期) )、 道路及渠务类别( 乙组( 试用期))及道路及渠务类别(丙组(试用期))的承建商,因而能够直接投标该等工程类别内合约金额各异的公共工程合约。

发售股份数目 : 400,000,000股股份(包括320,000,000股新股份及80,000,000股销售股份)

公开发售股份数目 : 40,000,000股股份(10%,可予重新分配)

配售股份数目 : 360,000,000股股份(90%,可予重新分配,包括280,000,000股新股份及80,000,000股销售股份)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.325~0.34港元

发售时间:2020年09月30日-2020年10月09日(2020年10月08日截止孖展)

上市日:2020年10月20日

保荐人:富比资本有限公司

包销商:新城晋峰证券有限公司、德林证券(香港)有限公司、所罗门资产管理(香港)有限公司、禹洲金融控股(香港)有限公司

二,基本面和定价

看到低市值本地建筑股,不用多想,一定又是壳概念股。

1,股权结构

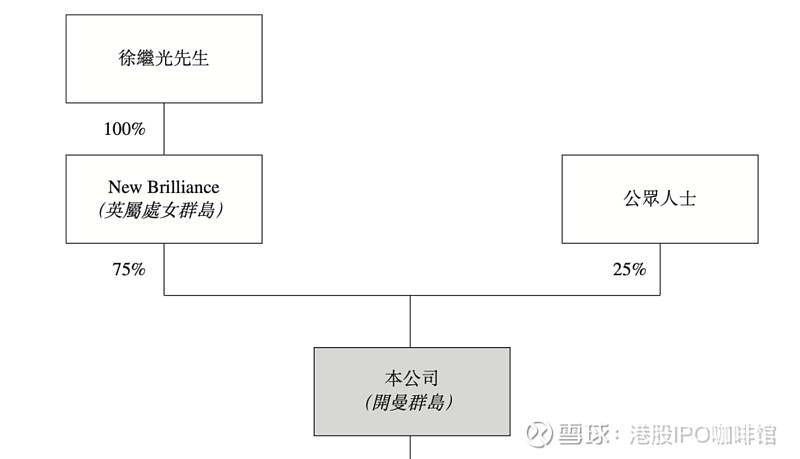

除本次IPO引入的公众股东外,誉燊丰控股75%的股权由单一大股东持有。一般来说大股东持股度较高有利于控制权的转让。

2,资产负债

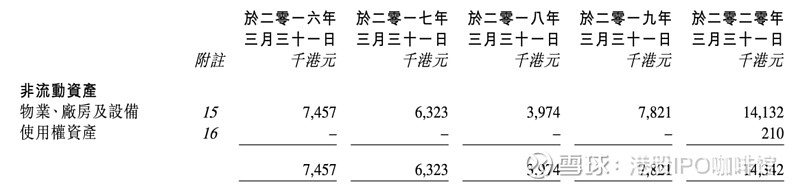

誉燊丰控股账面下有约14百万港元的物业、厂房及设备,另有约23百万港元的计息负债,但可被现金结余完全覆盖。一般来说较低的PP&E和计息负债有利于控股权的转让。

3,市值

以发行价计本次IPO的发行价为5.2~5.4亿港元,依然远高于现市场壳价。

综上,相对来说誉燊丰控股算一个比较干净的壳,不过目前香港壳市场依旧低迷。

壳评级:中性

三,大市

维持中性评级。

四,保荐人

富比资本为本次IPO的独家保荐人。

富比资本过去两年内担任过4支新股的独家保荐人,全部是卖壳概念股,首日录得3升1跌。

另外很有意思的是禹洲金融出现在了招股书封面但未作为公开发售包销商之一。

保荐人评级:中性

五,特别风险提示

本次IPO发售股份中有2成为旧股。

本次IPO的承销佣金率达10%。

招股书:

$誉燊丰控股(02132)$ $科利实业控股(01455)$ @今日话题

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。