一,基本介绍

捷心隆是中国及马来西亚的无尘室墙壁及天花板系统以及无尘室设备供应商,在中国及东南亚地区从事无尘室项目的往绩斐然。捷心隆在中国无尘室墙壁及天花板系统 市场的市场份额为1.1%,而在马来西亚无尘室设施市场的市场份额为8.3%。捷心隆提供综合无尘室产品及服务,包括开发、生产及安装无尘室墙壁及天花板系统以及无尘室设备(如可为无尘室过滤及调节气流的风机过滤网装置、风淋室、传递箱及HEPA 送风口)。

发售股份数目 : 350,000,000股股份

公开发售股份数目 : 35,000,000股股份(10%,可予重新分配)

配售股份数目 : 315,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.36~0.40港元

发售时间:2020年09月22日-2020年09月25日(2020年09月24日截止孖展)

上市日:2020年10月08日

保荐人:博思融资有限公司

包销商:东皓证券有限公司、中泰国际证券有限公司、未来金融有限公司、博思融资有限公司、亿声证券有限公司、First Fidelity Capital (International) Limited、利盟证券有限公司、利高证券有限公司、伟禄亚太证券有限公司、尊嘉证券国际有限公司

二,基本面和定价

捷心隆控股具有壳股的若干要素:建筑行业、低市值、高包销佣金率,基本可以认为捷心隆控股是一支卖壳概念股。

1,股权结构

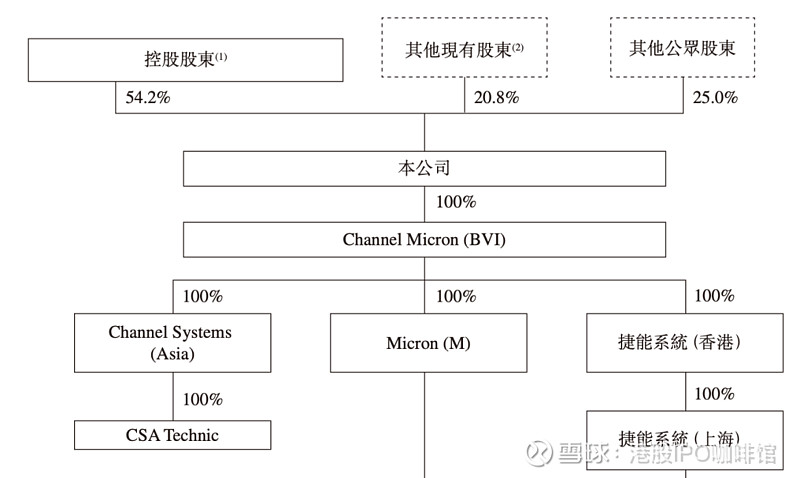

捷心隆控股上市重组前为三家公司,似乎是为了上市而拼凑在一起。捷心隆控股的股东包括大量自然人股东,最大自然人股东仅持股23.2%(假设上市后):

图1,捷心隆控股的股权结构图(部分)

捷心隆控股的持股极度分散,转移控股权难度非常大。

2,资产负债

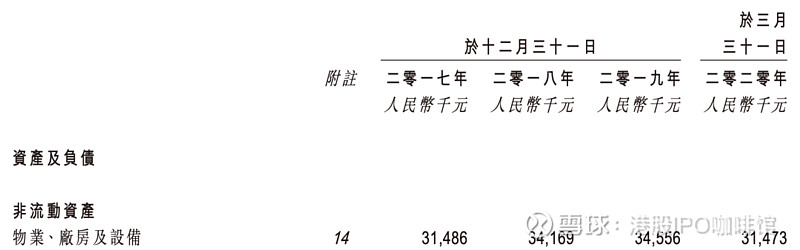

图2,捷心隆控股的非流动资产

捷心隆控股账面上有价值3千余万人民币的PP&E,除此外非流动资产、计息负债较少。

3,市值

以招股价计算捷心隆控股的市值为5.04~5.6亿港元,依然高于目前市场壳价。

综上,考虑到捷心隆控股的持股非常分散,捷心隆控股的控股权转让难度应该远高于目前大多数壳股。

壳评级:负面

三,大市

维持中性偏负面评级。

四,保荐人

博思融资有限公司为本次IPO的独家保荐人。

博思融资两年内保荐的新股上市项目仅有勋龙 (1930),首日涨34%。但承销团队与本次几乎完全不同

保荐人评级:未知

五,特别风险提示

本次IPO的承销佣金率达18%,另设奖励佣金4%。

招股书:

利益相关:

本人于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。