一,基本介绍

嘉兴市燃气集团(以下简称嘉兴燃气)是中国浙江省主要地级市嘉兴市最大的管道天然气运营商。根据特许经营协议,自2008年以来,作为特许经营权承授人,嘉兴燃气一直是嘉兴经营区域内的独家管道天然气分销商。嘉兴燃气的经营区域位于嘉兴港区及嘉兴市区。

发售股份数目 : 33,340,000股H股(视乎超额配股权的行使情况而定)

公开发售股份数目 : 3,334,000股H股(10%,可予调整)

配售股份数目 : 30,006,000股H股(90%,可予调整及视乎超额配股权的行使情况而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:9~12港元

基石投资者:

3位投资者已同意按发售价认购合共约135.6百万港元可购买的发售H股,相当于发售股份的约 38.75%,详情见招股书383页。

(假设超额配股权未获行使,假设发售价为 10.5港元)

发售时间:2020年06月30日-2020年07月08日(2020年07月07日截止孖展)

上市日:2020年07月16日

保荐人:交银国际(亚洲)有限公司、络绎资本有限公司

包销商:交银国际证券有限公司、建银国际金融有限公司、光银国际资本有限公司、中国光大证券(香港)有限公司、兴证国际融资有限公司、民银证券有限公司、东兴证券(香港)有限公司、千里硕证券有限公司、安信国际证券(香港)有限公司、复星恒利证券有限公司、国信证券(香港)融资有限公司、国泰君安证券(香港)有限公司、利弗莫尔证券有限公司、迈时资本有限公司、越秀证券有限公司

二,基本面和定价

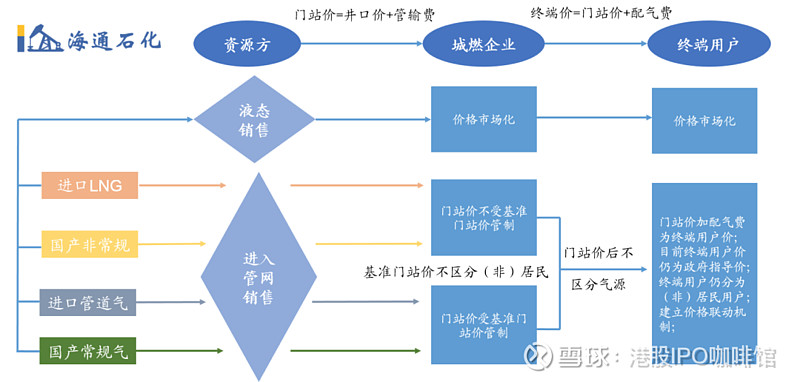

嘉兴燃气是一家天然气运营商,俗称“城燃企业”。

图1,中国天然气行业各环节以及定价模式(资料来源:海通证券)

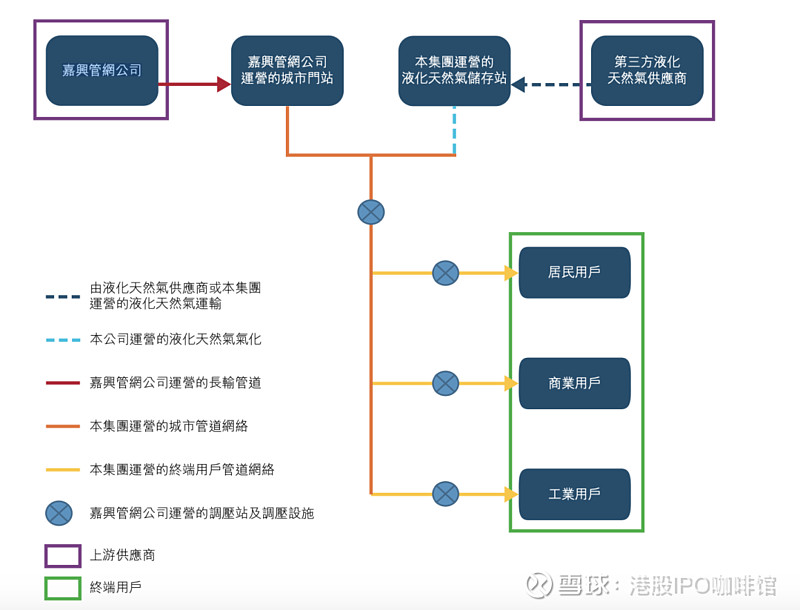

嘉兴燃气在业务上和另一家公司“嘉兴管网公司”高度融合:

图2,嘉兴燃气和嘉兴管网的业务模式图

嘉兴燃气旗下的资产包括天然气储存站、城市管道网络、用户终端管道网络,同时要依赖于嘉兴管网的长距离管道和调压站,主要业务包括向终端客户分销天然气和终端客户的天然气管道建设。

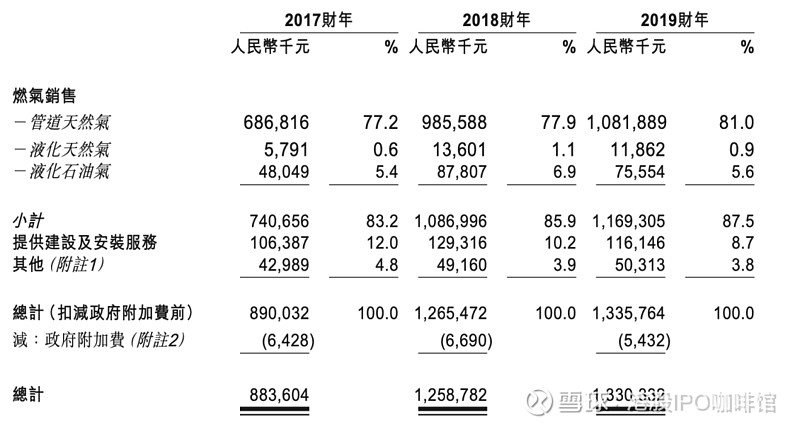

图3,嘉兴燃气的收益,按业务模式计

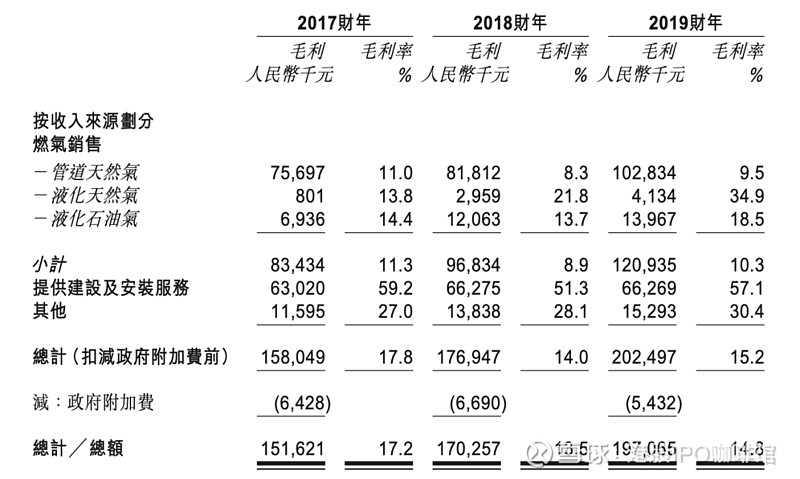

嘉兴燃气的绝大多数收益都是来自于天然气销售,中国天然气销售定价并未实现完全市场化,居民用户和非居民用户终端售价不同,受到发改委的指导价制约,而发改委的指导价往往还是一定程度上会参考国际气价的变化。另外嘉兴燃气的采购价格则相对更市场化。所以嘉兴燃气的毛利率亦受到国际气价、中国气价、发改委的指导价、其他政策(例如2018年增值税率降低)的影响。

图4,嘉兴燃气的毛利和毛利率,按业务模式计

嘉兴燃气的发行市盈率(经调整):12.2~16.3倍

受《浙江省能源发展十三五规划》和嘉兴市《能源「双控」三年攻坚计划(2018年至2020年)》等影响,弗若斯特沙利文认为嘉兴市天然气消费量在2020年~2024年复合年增长率可达13.2%。但是同时必须考虑到受新冠疫情的影响,全球能源体系都出现了短期的供大于求的情况。各地方政府或发改委亦下调了天然气终端价格。预计2020财年嘉兴燃气的财务将面临不利影响。

基本面和定价评级:中性偏负面

三,大市

维持中性偏正面评级。

四,保荐人

交银国际和络绎资本为本次IPO的联席保荐人,稳定价格操作人为交银国际。

过去两年内交银国际担任过5支新股的独家保荐人,其中四川能投发展(1713)亦属于公共事业行业,首日走平,其他则首日录得2升2跌。

保荐人评级:中性

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。