一,基本介绍

德合集团是香港一家具规模的承建商,拥有逾15年营运历史,提供装修服务以及维修及保养服务,并具备香港注册电业承办商、注册分包商及注册小型工程承建商的资格。

发售股份数目 : 200,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 20,000,000股股份(10%,可予重新分配)

配售股份数目 : 180,000,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.63~0.69港元

发售时间:2020年06月30日-2020年07月06日(2020年07月03日截止孖展)

上市日:2020年07月17日

保荐人:力高企业融资有限公司

包销商:力高证券有限公司、东信证券有限公司、金猴证券有限公司、中国通海证券有限公司、东方汇财证券有限公司、伟禄亚太证券有限公司、利高证券有限公司、智富融资有限公司、迈时资本有限公司

二,基本面和定价

建筑行业、低市值、香港本地公司,看到这几个要素我们基本已经可以肯定德合集团又是一支卖壳概念股,所以还是用壳股逻辑分析:

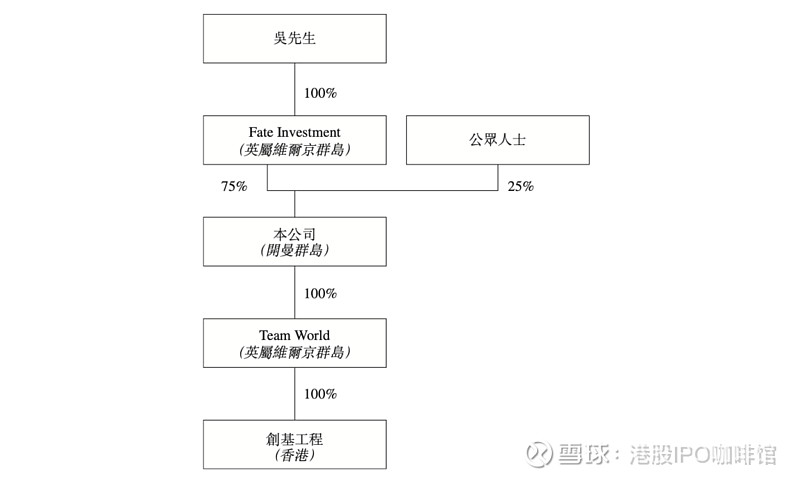

1,股权结构

除本次IPO将引入的公众股东外,德合集团75%的股权将由同一大股东持有。一般认为持股权集中有助于公司控股权的转让。

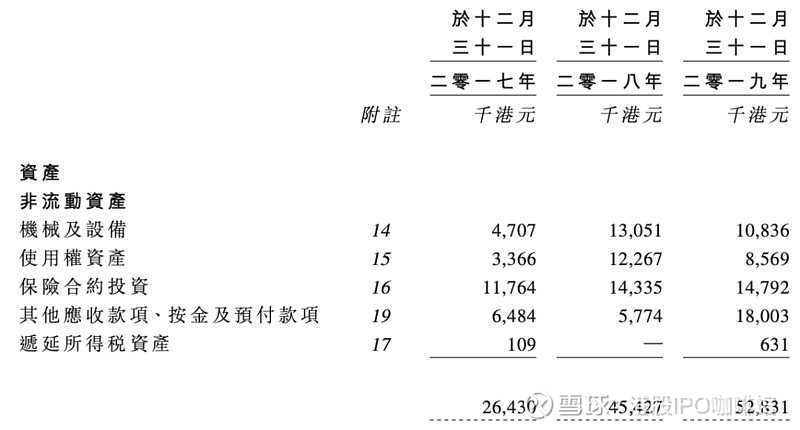

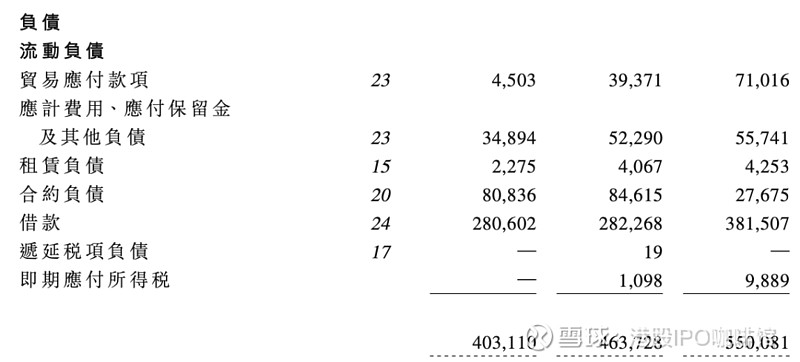

2,资产负债

德合集团账面上有高达3.81亿港元的借款,现金结余只有数百万港元。一般来说过高的负债不利于控股权转让。

3,市值

按发售价算德合集团上市后的市值为5.04~5.52亿港元,但是目前主板壳行情在3亿港元出头,按壳价来算还是高估。

综上,账号菌认为德合集团负债过高,算不上一个干净的壳。另外近来香港壳交易低迷,有传言金利丰等老牌壳玩家已经不再涉足壳买卖生意。

基本面和定价评级:负面

三,大市

维持中性偏正面评级。

四,保荐人

力高企业融资为本次IPO的独家保荐人,稳定价格操作人为东信证券有限公司。

力高企业融资担任过多支小型IPO的独家保荐人,首日4涨4跌,且有两支出现30%以上的大跌。

保荐人评级:负面

五,特别风险提示

本次IPO的承销佣金率达17%,另设奖励佣金4%。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。