Part 0: 特别提示

根据招股书—包销—终止理由,"发生于或影响任何相关司法权区的任何不可抗力事件或一连串不可抗力事件 (包括但不限于政府行动、罢工、停工、火灾、爆炸、水灾、疾病爆发、流行病或疫症(包括但不限于SARS、猪流感或禽流感、H5N1、H5N6、H1N1、 H1N7、H7N9及该等有关疾病) ……后略" ,独家全球协调人有权终止本次发售。大市:疫情发展基本已被资本市场Price in,上市评级上调至中性。

Part 1 :富石金融控股有限公司(2263)

一,基本介绍

富石金融是一家驻于香港的金融服务供应商,创立于2001年7月。富石金融主要从事提供证券交易服务(包括经纪服务及保证金融资服务)以及配售及包销服务。富石金融透过营运附属公司佳富达证券向客户提供服务,佳富达证券为可于香港从事第1类(证券交易)、第4类(就证券提供意见)及第9类(资产管理)受规管活动的证监会持牌法团。

发售股份数目 : 250,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 25,000,000股股份(10%,可予重新分配)

配售股份数目 : 225,000,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.5~0.6港元

发售时间:2020年01月31日-2020年02月07日(2020年02月06日截止孖展)

上市日:2020年02月19日

保荐人:域高融资有限公司

包销商:交银国际证券有限公司、中国光大证券(香港)有限公司、中投证券国际经纪有限公司、海通国际证券有限公司、汇富金融服务有限公司、域高融资有限公司、利弗莫尔证券有限公司、华盛资本证券有限公司、佳富达证券有限公司、中国通海证券有限公司

二,基本面和定价

富石金融的主要运营实体是佳富达证券(也是本次IPO的承销商之一),佳富达证券持有香港证监会1、4、9号牌照。

香港证监会持牌公司一直有一个较为活跃的“地下”交易市场,所以其实富石金融的估值逻辑很简单。

上市前,富石金融=净资产+证监会牌照价格,上市后,富石金融=净资产+证监会牌照价格+上市地位价格(但资产可被剥离)。

根据招股书披露,上市后富石金融的市值为5~6亿港元,净资产为约2.9~3.2亿港元。另外根据账号菌的情报,目前香港1、4、9号牌照的价格为约700万港元(另加800万港元流动资金),主板上市壳价为约2亿~3亿港元。

综上,富石金融的估值基本等同于净资产+证监会牌照价格+上市地位价格,但是考虑到金融公司的资产(主要是现金和证券)较为容易被剥离,实际交易价格应该会大大低于其发行市值。

另外从经验上来看,香港本地金融公司上市后股价往往较为容易出现暴涨暴跌。

基本面和定价评级:负面

三,保荐人

域高融资为本次IPO的独家席保荐人。

域高融资过去三年内有多单IPO保荐业务,其项目大多是低市值的新加坡公司,这些项目首日涨跌互现,且大多数出现较大的波动。

保荐人评级:中性

招股书:

Part 2 : 澳达控股有限公司(9929)

一,基本介绍

澳达控股于二零零六年成立,是澳门知名机电工程承建商,专注于提供电气相关机电工程。于往绩记录期内,澳达控股机电工程的业务范围主要包括澳门商业及住宅开发、酒店开发、娱乐场开发及酒店翻新项目中新建及现有楼宇的电气系统的供应、安装及保养。于往绩记录期内,澳达控股的所有收益均来自澳门。

发售股份数目 : 500,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 50,000,000股股份(10%,可予重新分配)

配售股份数目 : 450,000,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.25~0.35港元

发售时间:2020年01月31日-2020年02月07日(2020年02月06日截止孖展)

上市日:2020年02月14日

保荐人:丰盛融资有限公司

包销商:首盛资本集团有限公司、骏达证券有限公司、擎天证券有限公司、高钲证券有限公司、顺安证券资产管理有限公司、阿仕特朗资本管理有限公司

二,观点

澳达控股是位于澳门的机电工程承建商,凭此便几乎可以肯定澳达控股又是一支卖壳概念股。

1,股权结构

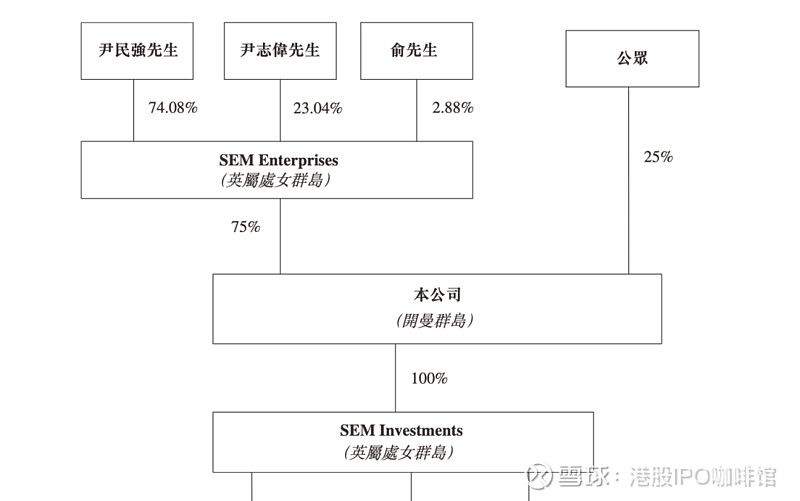

假设上市后,澳达控股75%的股权将有3位自然人股东通过同一间BVI公司持有,且最大股东拥有BVI公司和澳达控股的控股权,因此可以认为澳达控股的股权较为集中,有利于控制权的转让。

2,资产

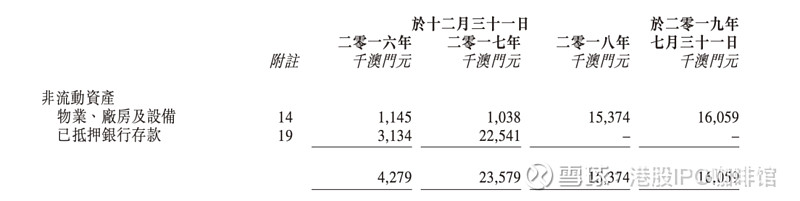

截至2019年7月31日,澳达控股有约16百万澳门元的物业、厂房及设备,几乎没有其他固定资产和固定负债。较低的固定资产有利于控制权的转让。

3,市值

根据招股价计算澳达控股上市后的市值为5~7亿港元,大大高于目前市场壳价。

壳评级:干净但市值偏高

三,保荐人丰盛融资为本次IPO的独家保荐人。丰盛融资过去两年内保荐过多只新股上市,且大多数为壳股。丰盛融资过去两年内的项目首日录得9上涨、1平盘、1下跌。保荐人评级:正面

四,特别风险提示

本次IPO招股价上下限差别较大,不同定价策略可能对首日走势有显著影响。

本次IPO的包销佣金率达10%。

招股书:

$富石金融(02263)$ $澳达控股(09929)$ @今日话题

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。