一,基本介绍

泰林科建于中国制造及销售PHC管桩及商品混凝土。泰林科建已于中国江苏省南通启东市设立一间生产厂房,而其产品主要销售予江苏省的房地产开发商及建筑公司。

PHC管桩广泛应用于土建基础工程的建筑工地,而商品混凝土乃几乎所有建筑项目均需应用的一种基本建筑材料。

发售股份数目 : 79,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 7,900,000股股份(10%,可予重新分配)

配售股份数目 : 71,100,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.3~1.4港元

发售时间:2019年12月05日-2019年12月11日(2019年12月10日截止孖展)

上市日:2019年12月18日

保荐人:南华融资有限公司

包销商:中金三甲证券有限公司、新城晋峰证券有限公司、亿声证券有限公司、首盛资本集团有限公司、六福证券(香港)有限公司、佳富达证券有限公司

二,基本面和定价

泰林科建也是一家典型的制造业企业,处于建筑行业的上游,所以我们还是先关注泰林科建的毛利率和贸易应收账款:

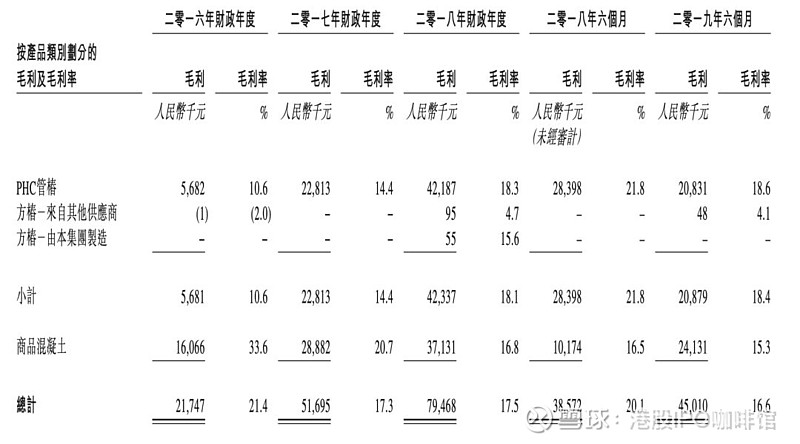

图1,泰林科建的毛利和毛利率,按产品计

往绩记录期内,泰林科建的毛利率录得下降,主要是因为原材料水泥、砂石的成本增加。整体毛利则因为收益的增加而录得增加。

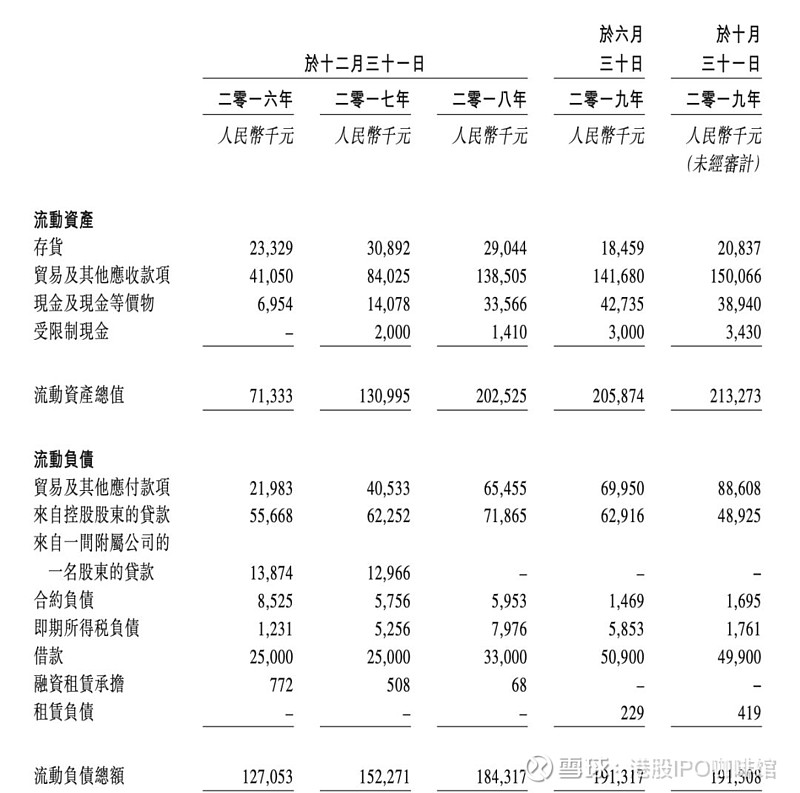

图2,泰林科建的流动资产负债表

随着泰林科建的收益增长,泰林科建的存货并未增长,贸易应收账款和借款则大幅增加。之前的股评中我们已经介绍过,中国建筑行业有“过年收账”的惯例,泰林科建的应收账款账龄大部分为6个月以内。因此账号菌认为泰林科建的应收账款大幅减值的概率不大。

另外给出泰林科建的市盈率作出参考:

泰林科建的发行市盈率(静态,经调整):15.7~16.7倍

泰林科建的发行市盈率(TTM,经调整):15.3~16.3倍

另外根据招股书披露,泰林科建的最大供应商I的实际控制人是泰林科建的控股股东及执行董事王娴俞女士的堂弟。投资者应注意其中的关联交易是否是基于公允价格。

泰林科建在2019年5月进行过一次Pre-IPO融资,一位投资者以每股0.93港元的成本认购泰林科建5.25%的股份(假设上市后),较发售价折让约31%,设有180天禁售期,但不限制股份抵押。

进入2019年以来,国内的砂石价格继续快速上涨,因此泰林科建的毛利率有可能进一步走低。虽然泰林科建的收益保持了一定的增长率,但是15倍的PE对于一家混凝土制造商来说显然还是太高了。不过考虑到泰林科建的市值接近下限,其唯一的价值可能就在于有机会成为被炒作的对象吧。

基本面和定价评级:中性偏负面

三,大市

维持中性评级。

四,保荐人

南华融资为本次IPO的独家保荐人,承销团队由中金三甲领头。

过去两年内南华融资有四单保荐业务,全部为创业板,包括:名仕快相(8483),首日上涨16.13%;骏码科技(8490),首日上涨3.45%;

Dominate Group(8537),首日涨35%;国际永胜(8441),首日涨78%,其中国际永胜的主承销也是中金三甲。

值得注意的是承销团的牵头人是中金三甲证券,中金三甲证券的席位常常出现在辉立证券的暗盘市场内,并且往往是出要大单成交来源。

保荐人评级:正面

五,特别风险提示

本次IPO的公开发售承销佣金率达9.5%,另有2%奖励佣金,配售部分佣金率未披露。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。