懒人包:

景业名邦:雅居乐的影子股,估值偏高;

Nomad:有望转板的创业板新股,包销佣金政策罕见。

大市维持中性评级。

Part 1:景业名邦集团控股有限公司(2231)

一,基本介绍

景业名邦是一家中国物业开发商、营运商及物业管理服务供应商,于业绩记录期主要于广东省及海南省供应住宅物业。景业名邦于广东省、海南省、云南省及湖南省拥有土地资源作未来开发。

发售股份数目 : 400,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 40,000,000股股份(10%,可予重新分配)

配售股份数目 : 360,000,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.91~3.63港元

基石投资者:

加利、中州已同意按发售价认购合共400百万港元可购买的发售股份,相当于发售股份的约30.28%,详情见招股书265页。

(假设超额配股权未获行使,假设发售价为3.27港元)

发售时间:2019年11月25日-2019年11月28日(2019年11月27日截止孖展)

上市日:2019年12月05日

保荐人:星展亚洲融资有限公司

包销商:星展亚洲融资有限公司、农银国际证券有限公司、中国银河国际证券(香港)有限公司、联合证券有限公司、银河—联昌证券(香港)有限公司、港利资本有限公司

二,基本面和定价

景业名邦是一家典型的地产开发商,其主要地产项目包括高端住宅、度假屋等中高端项目,所以景业名邦的财务状况和一般地产股略有不同。其中最典型的特点包括:景业名邦的毛利率和净利率都明显高于同业;以及销售额受个别项目影响显著。

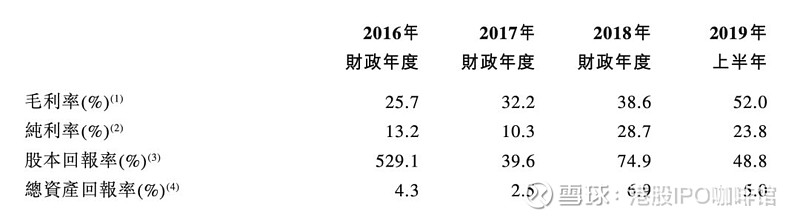

图1,景业名邦的部分财务比率

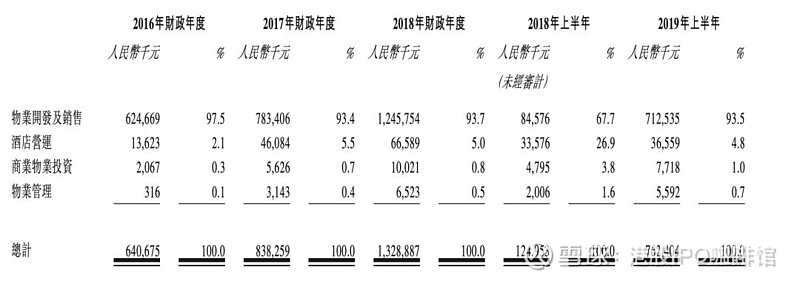

图2,景业名邦的收益,按类别计

往绩记录期内,景业名邦的毛利率和净利率都大幅提升,2019年上半年的毛利率和净利率更是明显高于同业(毛利率约为25%~35%,净利率约为7%~20%)。

景业名邦的销售、毛利率、净利率增长主要是因为景业清水湾3号第三期的销售。景业清水湾3号是由洋房和别墅组成的高端小区,对标不远的雅居乐清水湾。根据部分第三方房屋中介网站统计,景业清水湾3号的售价要较三亚平均售价高出20%~40%。

不仅项目对标雅居乐,景业名邦还与雅居乐有其他千丝万缕的联系,景业名邦的主席兼大股东陈思铭是陈卓贤(雅居乐董事会副主席)的长子,副主席刘华锡曾在雅居乐任职接近20年,执行董事ZHENG Catherine Wei Hong曾在雅居乐任职接近10年。某种程度上说,景业名邦可以看作是雅居乐的影子公司。

目前市场上普遍相信中国中小型房地产公司将会迎来一次洗牌,景业名邦作为“房二代”似乎具有一定的安全底线(有机会被雅居乐收购)。

另外需要注意景业名邦的报表中计入了大量的“其他收益净额”,主要是出售物业或者出售股权,并非可持续收入。如果不计其他收益净额景业名邦的历史市盈率约为27.7~34.6倍。虽然过去景业名邦的保持了较快的发展,但是景业名邦的土地储备似乎并不足以支持其这么高的估值。

基本面和定价评级:中性偏负面

三,保荐人

星展为本次IPO的独家保荐人。

星展过去两年内还有过一单IPO保荐业务,华新手袋(2683),首日涨2.5%。

保荐人评级:中性

四,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

Part 2:NOMAD TECHNOLOGIES HOLDINGS LIMITED(8645)

一,基本介绍

NOMAD是一间于马来西亚根基稳固的互联网管理服务提供商。根据F&S报告,NOMAD在马来西亚互联网管理服务行业中排名第五,按2018年收益计算的市场份额为1.3%。NOMAD提供定制(i)网络支援服务,主要包括网络基础设施设计及硬件安装、网络管理及安全服务;及(ii) 网络连接服务,重点提供内联网及互联网连接解决方案及增值服务。该两项互联网管理服务相辅相成,以促进无缝数据传输及管理。

发售股份数目 : 150,000,000股股份(视乎发售量调整权行使 与否而定)

公开发售股份数目 : 15,000,000股股份(10%,可予重新分配)

配售股份数目 : 135,000,000股股份(90%,可予重新分配,视乎发售量调整权行使 与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.34~0.40港元

发售时间:2019年11月25日-2019年11月28日(2019年11月27日截止孖展)

上市日:2019年12月06日

保荐人:脉搏资本有限公司

包销商:港利资本有限公司、名汇证券有限公司、创富融资有限公司、创升证券有限公司

二,基本面和定价

对于创业板新股,能否转板是一个重要估值依据,所以我们还是简单看一下NOMAD的财务数据。

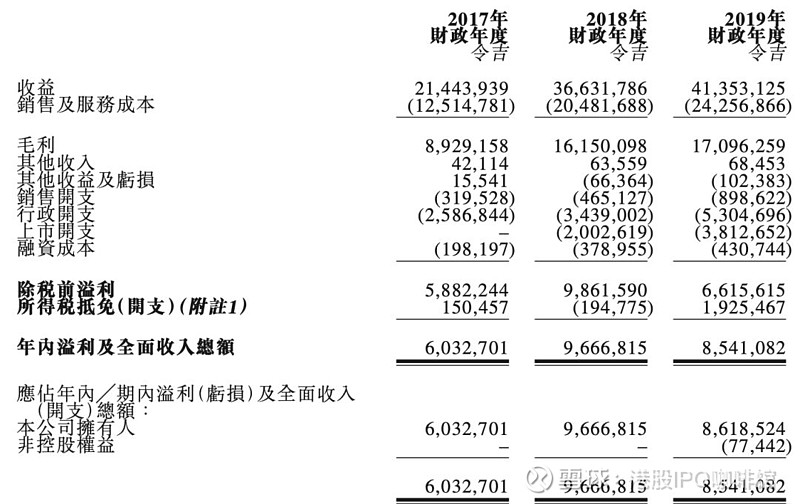

图3,NOMAD的综合损益表

NOMAD在2018、2019两财年的溢利为1827万港元、1629万港元,经调整溢利为2205万港元以及、2349万港元。

(假设1.00令吉兑1.89港元)

(注:根据《上市规则》第8.05(1)条的「盈利测试」,盈利应扣除日常业务以外的业务所产生的收入或亏损)

所以只要在2020财年,NOMAD的溢利超过2000万港元,即可满足盈利测试要求从而实现转板。

NOMAD在2018年7月引入过一位Pre-IPO投资者,投资者Alpha Vision同意以认购价15百万港元认购NOMAD 18.75%的股份(假设上市后),折合每股成本约0.13港元,占折让发售价范围中位数约64.9%,设有6个月禁售期。

另外很有意思的是本次IPO采用弹性包销佣金政策:

倘最终发售价低于市盈率的9.5倍,则按5.5%的利率支付包销佣金;

倘最终发售价为9.5倍至低于市盈率的10倍,则按8.0%的利率支付包销佣金;

倘最终发售价高于市盈率的10倍或以上,则按10.5%的利率支付包销佣金。

以发售价计算NOMAD的发行市盈率为:8.68~10.2倍(假设不计上市开支)

那么这种佣金机制是不是会诱使承销商以更高价格定价呢?账号菌其实持否定态度,因为香港IPO市场目前还是一个买方市场,投资者的议价能力往往要大于发行人和承销商。所以账号菌认为本次IPO的定价情况还是很大可能性会依赖于庄家做盘的需要而定。

基本面和定价评级:中性偏正面

三,保荐人

脉搏资本为本次IPO的独家保荐人。

脉搏资本过去两年内有两单IPO保荐业务,全部是创业板,全部与不同承销商合作,包括:广骏集团控股(8516),首日涨87.5%;胜利证券(8540),首日涨4%。

保荐人评级:中性偏正面

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。