懒人包最前:

中国鹏飞是传统制造业公司,估值合理,现金流充沛;

万亚企业本次发售并非新上市,风险极高!

Part 1: 中国鹏飞集团有限公司(3348)

一,基本介绍

中国鹏飞为中国及全球市场领先的回转窑、粉磨设备及相关设备制造商,其用作生产水泥、石灰、铁矿石及有色金属矿石等材料,以用于建材、冶金、化工及环保行业。根据弗若斯特沙利文报告,按收益计,于二零一八年,中国鹏飞是中国及全球市场的最大回转窑及其相关设备供应商,市场份额分别为22.0% 及13.3%,按收益计,在中国及全球市场,中国鹏飞则是第二大粉磨设备及相关设备供应商,市场份额分别为13.1% 及7.9%。

发售股份数目 : 125,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 12,500,000股股份(10%,可予重新分配)

配售股份数目 : 112,500,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.05~1.58港元

基石投资者:

中国高速传动、苏中建设、Peak Holding已分别同意按发售价认购合共30百万港元、20百万人民币、29百万港元可购买的发售股份,相当于发售股份的约50.1%,详情见招股书244页。

(假设超额配股权未获行使,假设发售价为1.315港元)

发售时间:2019年10月31日-2019年11月07日(2019年11月06日截止孖展)

上市日:2019年11月15日

保荐人:安信融资(香港)有限公司

包销商:安信国际证券(香港)有限公司、华赢东方(亚洲)控股有限公司、高宝集团证券有限公司、协同博勤证券有限公司

二,基本面和定价

中国鹏飞是一家机械设备制造商,除去提供机械设备外,亦会帮助客户完成生产线的整体解决方案:

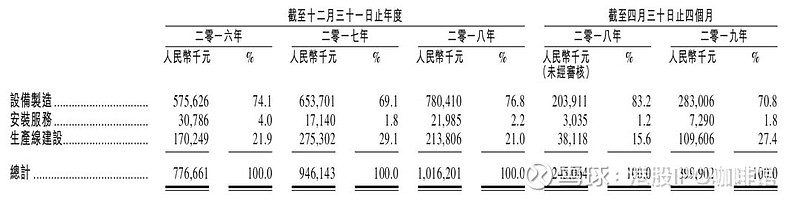

图1,中国鹏飞的收益,按业务线计

随着“一带一路”倡议的落实,中国基建及工程项目设备系统的海外需求迎来高速增长。根据弗若斯特沙利文报告,中国回转窑及其相关设备的出口价值由二零 一三年到二零一八年复合年增长率为 12.8%。展望未来,回转窑及其相关设备的出口价值预期于二零一九年达人民币 1,556.4 百万元,并于二零二三年增加至人民币 2,315.8 百万元,复合年增长率为 10.4%。所以中国鹏飞作为行业龙头保持增长也就不足为奇了。

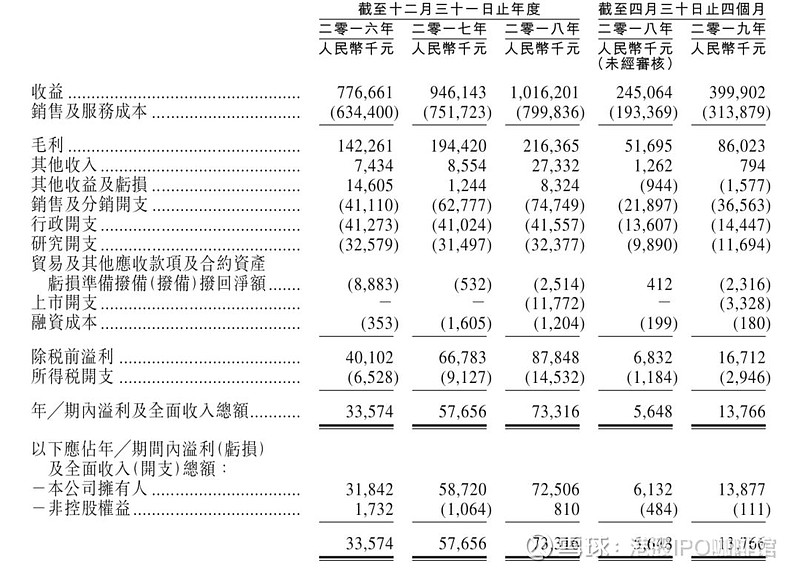

随着收益的增长,中国鹏飞的毛利率亦有所增长,主要原因是其设备制造业务的产品更多销往海外,从而产品毛利率增长:

图2,中国鹏飞的综合损益表

中国鹏飞的发行市盈率(假设不计上市开支):5.61~8.44倍

和很多制造业企业一样,中国鹏飞也面临着一定的应收账款问题,截至2019年4月30日,中国鹏飞的贸易应收款高达2.07亿人民币,其中有37百万人民币的账龄已经超过2年。不过即便如此,中国鹏飞的总体现金流依然算充沛。虽然账面上中国鹏飞的负债率达79%,但是其实中国鹏飞的银行借款为0,还有1.6亿人民币的银行结余和现金。

中国鹏飞的现金流出主要是派发股息,2016~18财年,中国鹏飞分别宣派股息人民币 12.8 百万元、 人民币 17.0 百万元、人民币 201.9 百万元,且其宣布日后预期派息率为30%。

综上,中国鹏飞的增长稳定,现金流充沛,估值亦不算很高,相信这也是为什么基石投资者认购较为积极的原因。唯一需要注意的就是招股价上下限差别比较大。

基本面和定价评级:中性偏正面

三,保荐人

安信国际为本次IPO的独家保荐人,承销商尚包括华赢东方和高宝集团等。

安信国际、华赢东方、高宝集团之前也有过一次合作就是绿新亲水胶体(1084),首日涨16.4%。安信国际另外两单业务则都录得首日下跌。

保荐人评级:中性

四,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

Part 2: 万亚企业控股有限公司 (8173)

(本次股份发售并非新上市)

一,基本介绍

目标集团于一九九五年成立,主要业务为向物业提供室内设计服务,包括私人 住宅、公司办公室、服务式公寓、酒店、住宅会所、示范单位及售楼处。于最后实际可行日期,目标集团为一间信誉卓著的香港知名室内设计公司,包括高级管理层团队在内,拥有一支由60名专业设计师组成的团队,彼等均具备2至30年以上的相关经验。目标集团于香港室内设计行业积逾20年经验,曾为跨国公司及香港上市公司等50 多家客户提供服务。

发售股份数目 : 227,679,850股新股份(包括优先发售项下的113,839,925股预留股份,可予重新分配)

回拨机制:

公开发售股份将不会重新分配至优先发售。

倘预留股份认购不足:

倘公开发售股份认购不足或获悉数认购,将不会进行重新分配,剩余股份将由包销商包销;

倘公开发售股份获超额认购,可供认购预留股份将由优先发售重新分配至公开发售。

发售价:0.19港元

发售时间:2019年11月04日-2019年11月07日(2019年11月06日截止孖展)

恢复交易日:2019年11月14日

保荐人:大有融资有限公司

包销商:金利丰证券有限公司

二,基本面和定价

万亚企业控股(8173)本次发售股份的背景和之前的浩伦农业科技(1073)类似,都是为完成重组而发售新股份。

当然“重组”只是台面上的说法,实际上万亚企业控股(8173)收购新资产其实更像是卖壳。

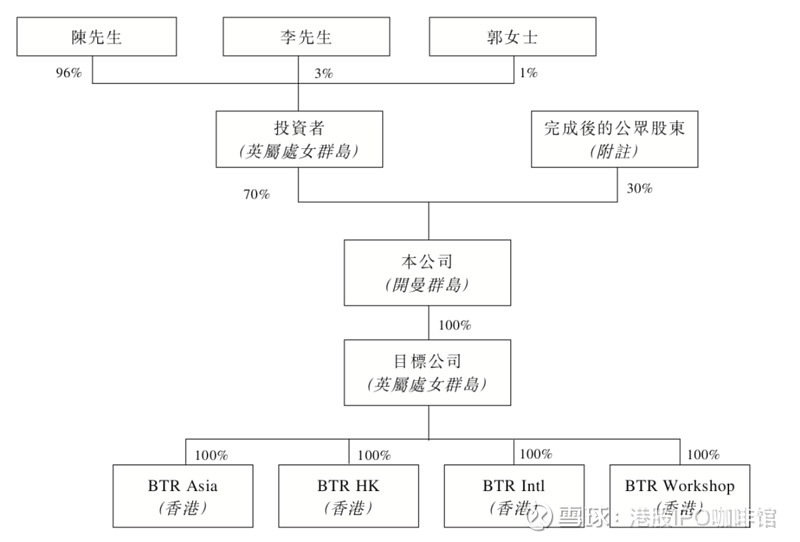

图3,万亚企业控股(8173)的股权架构图(假设本次发售完成后)

本次发售完成后,陈先生等即将“目标公司”业务注入上市实体中,从而实现了“目标公司”借壳上市。

既然是卖壳,我们就直接以壳价来衡量万亚企业控股(8173):

本次发售之后,万亚企业控股(8173)的已发行股本为约12.2亿股,以本次的发售价0.19港元计算,万亚的实际市值为约2.32亿港元,明显高于创业板壳价。

另外本次发售采用了50%公开发售:50%优先发售(旧股东有资格)的方式,优先发售部分可回拨至公开发售但不可反向回拨。这种情况下旧股东的主动权要远大于新股东。

综上,参与这种卖壳发售的风险要远大于参与普通IPO。

基本面和定价评级:负面

三,保荐人

大有融资为本次发售的独家保荐人,金利丰为独家承销商。

金利丰的掌门人朱太是香港壳股市场的最知名玩家之一,本次壳交易由金利丰来操办自然不足为奇。不过这种情况下我们很难通过保荐人或承销商的历史表现来预计上市后股价走势。

保荐人评级:未知

招股书:

$中国鹏飞集团(03348)$ $万亚企业控股(08173)$ @今日话题

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。