Part 1: 利华控股集团(1346)

利华控股为美国、欧洲及亚太区知名品牌提供多服装类别的供应链解决方案。利华控股的端到端供应链解决方案涵盖根据客户需求进行的时装设计、样本开发、技术方案(包含生产指示及规格的蓝图,用于协助合约加工商实现设计愿景)开发、布料及配套原材料采购、生产监督、质量监控以及交付及分销物流。

一,基本介绍

发售股份数目 : 172,800,000股股份(包括160,000,000股新股份及12,800,000股销售股份,视乎超额配股权行使与否而定)

公开发售股份数目 : 17,280,000股股份(10%,可予重新分配)

配售股份数目 : 155,520,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.85~1.05港元

基石投资者:

三位投资者已同意按发售价认购合共4.455百万美元可购买的发售股份,相当于发售股份的约21.27%,详情见招股书249页。

(假设超额配股权未获行使,假设发售价为0.95港元)

发售时间:2019年10月31日-2019年11月06日(2019年11月05日截止孖展)

上市日:2019年11月13日

保荐人:浩德融资有限公司

包销商:高诚证券有限公司、中国通海证券有限公司、山证国际证券有限公司、民银证券有限公司

二,基本面和定价

利华控股是一家服装供应链解决方案提供商,和两年前上市的威诚国际控股有限公司(8107)、爱世纪集团(8507)的业务模式非常接近。

服装供应链解决方案是一个参与者分散而又竞争激烈的市场,但是利华控股的毛利率却不断攀升:

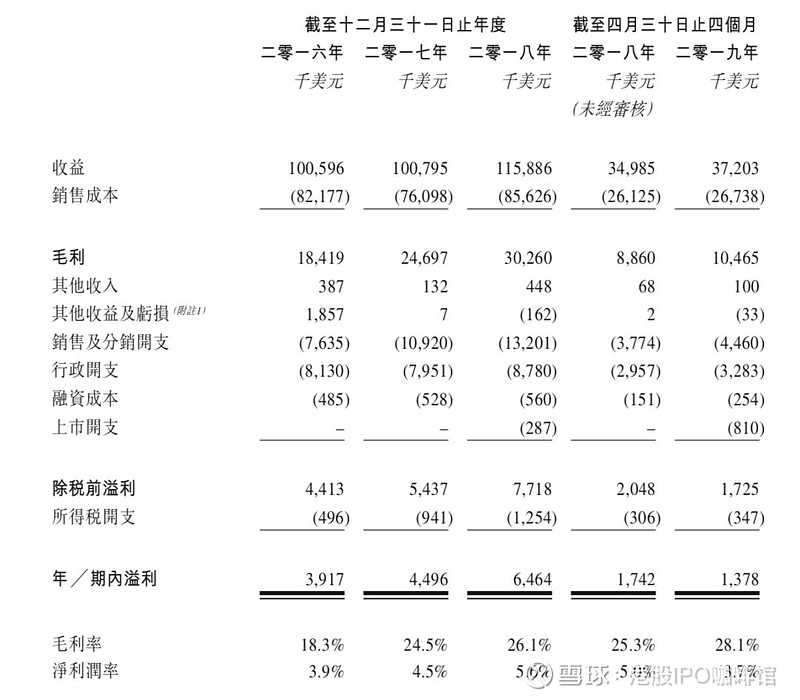

图1,利华控股的综合损益表

根据招股书披露,利华控股的毛利率增长的主要原因是更加侧重于高毛利的业务(如网络原生品牌及平台以及传统高端品牌)。

从产品销售地区来看,美国贡献了利华控股超过60%的收益。提到美国客户,就不得不说贸易冲突给利华控股带来的影响。美国于二零一九年八月对3,000亿美元中国货品(包括服装产品)实施 15.0%关税,并于二零一九年九月生效。但是利华控股本身拥有位于大量在越南印尼等地的供应商,根据招股书披露,管理层相信美国的额外关税不会对利华控股的业务产生明显影响,反而有机会抢占其他受影响的同行之市场。

利华控股的发行市盈率(假设不计上市开支):10.3~12.8倍

另外利华控股的现金流较为稳定,截至2019年4月30日尚有5.4百万美元的现金结余(其中3.2百万美元将用于派发股息,新股东将不获派发)。

综上,服装供应链解决方案提供商在香港不算是新鲜概念,利华控股算是其中一家发展较为不错的,估值亦适中。

基本面和定价评级:中性偏正面

三,大市

大市维持中性偏正面评级。

四,保荐人

浩德融资为本次IPO的独家保荐人,承销团则由高诚证券牵头。

浩德融资和高诚证券合作的项目还有创世纪集团控股(1849),首日跌24.6%;槟杰科达(1665),首日跌2%。

保荐人评级:负面

五,特别风险提示

本次IPO发售股份中有约7.4%为旧股。

招股书:

Part 2: 华记环球集团控股有限公司(2296)

华记环球为澳门的一家领先的装修承包商。根据弗若斯特沙利文报告,华记环球为澳门第二大装修承包商,就收益而言,于2018年的市场份额约为4.4%。同时,就收益而言,华记环球占澳门建筑市场份额为0.5%,于2018年在澳门建筑承包商中未获排名。华记环球于澳门提供(i)装修;(ii)建筑;及(iii)维修及维护方面的服务。

一,基本介绍

发售股份数目 : 500,000,000股股份(视乎超额配股权而定)

公开发售股份数目 : 50,000,000股股份(10%,可予重新分配)

配售股份数目 : 450,000,000股股份(90%,可予重新分配并视乎超额配股权行而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.25~0.30港元

发售时间:2019年10月31日-2019年11月07日(2019年11月06日截止孖展)

上市日:2019年11月21日

保荐人:丰盛融资有限公司

包销商:首盛资本集团有限公司、潮商证券有限公司、高钲证券有限公司、顺安证券资产管理有限公司、新城晋峰证券有限公司、一盈证券有限公司、宏进证券有限公司

二,基本面和定价

一看到澳门的建筑股就基本不用多想了,基本上可以确认为壳股。

1,股权结构

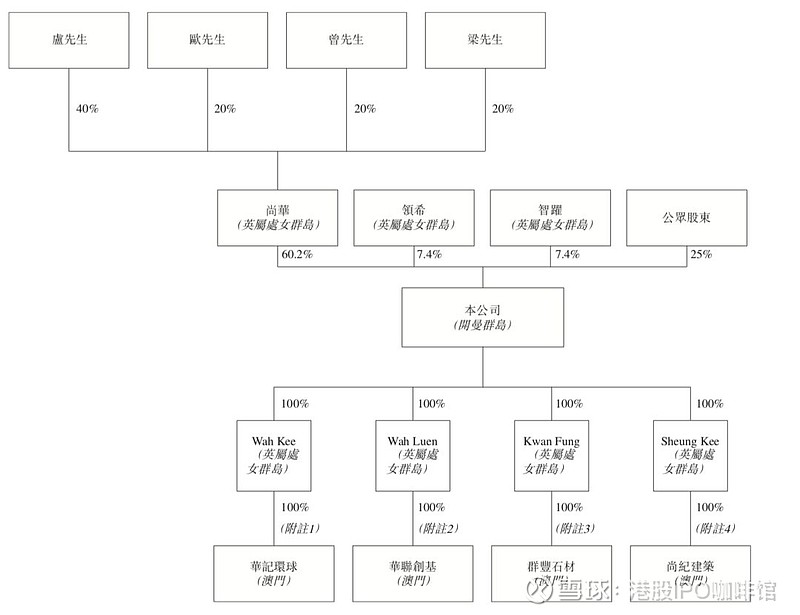

图2,华记环球的股权结构图(假设上市后)

华记环球由四位自然人股东共同通过一间BVI公司持有60.2%的股份,两位Pre-IPO投资者各持有7.4%的股份,设有6个月禁售期。

一般来说转移控股权需要协调各股东的利益,因此分散的持股不利于控股权的转让。

2,资产

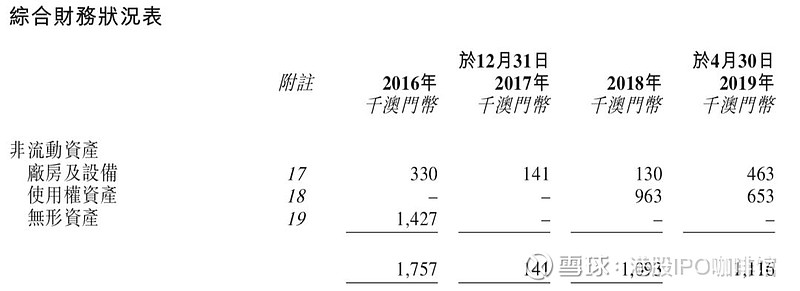

图3,华记环球的非流动资产和负债

截至2019年4月30日,华记环球几乎没有非流动资产和负债。一般认为较少的非流动资产和负债有利于控股权的转让。

3,市值

本次IPO招股价对应市值为5-6亿港元,为主板上市规则所规定的下限,但是还是较目前壳价高。

壳评级:中性

三,大市

大市维持中性偏正面评级。

四,保荐人

丰盛融资为本次IPO的独家保荐人,承销将由首盛和潮商牵头。

丰盛融资应该大家已经很熟悉了,项目以壳股为主且大多上涨。潮商证券最近亦常常出现在承销团名单内,据传言快餐帝国过山车一般的行情即是由潮商主导。

保荐人评级:正面

招股书:

$利华控股集团(01346)$ $华记环球集团(02296)$ @今日话题

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。