懒人包最前:

康德莱医疗器械的发展前景不错,唯估值不便宜;

达力普是传统的制造业公司,负债率较高。

大市维持中性偏正面评级。

Part 1: 上海康德莱医疗器械股份有限公司(1501)

一,基本介绍

康德莱医疗器械是中国领先的心内介入器械制造商。康德莱医疗器械的主要产品(包括球囊扩张压力泵、导管鞘套装、造影导丝、动脉压迫止血带、Y型连接器套装、压力延长管、三通旋塞及造影导管)主要用于心血管介入手术(特别是PCI手术)。根据弗若斯特沙利文,按2018年销售收入计,康德莱医疗器械在中国PCI支援器械市场的国产品牌中排名第一(在所有品牌中排名第七,市场份额为3.1%),在中国冠状动脉介入器械市场的国产品牌中排名第二(在所有品牌中排名第十,市场份额为1.8%)。

发售股份数目 : 40,000,000股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 4,000,000股H股(10%,可予重新分配)

配售股份数目 : 36,000,000股H股(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:20.1~20.8港元

基石投资者:

OrbiMed Capital LLC已同意按发售价认购合共30百万美元可购买的发售股份,相当于发售股份的约 28.77%,详情见招股书261页。

(假设超额配股权未获行使,假设发售价为20.45港元)

发售时间:2019年10月28日-2019年10月31日(2019年10月30日截止孖展)

上市日:2019年11月08日

保荐人:交银国际(亚洲)有限公司

包销商:交银国际证券有限公司、招银国际融资有限公司

二,基本面和定价

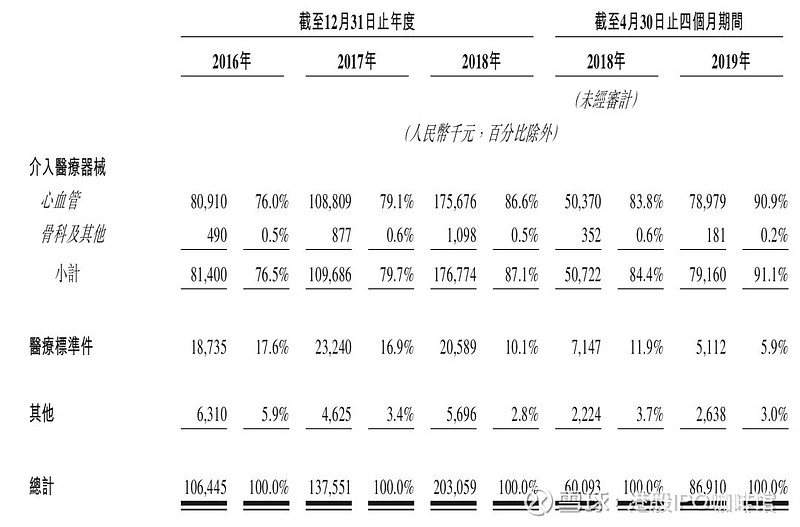

康德莱医疗器械的最主要产品是心血管医疗器械:

图1,康德莱医疗器械的收益,按产品计

再具体来讲,康德莱医疗器械的心血管产品主要包括:球囊扩张压力泵、一次性使用导管鞘套装、一次性使用造影导丝、一次性使用动脉压迫止血带等。而这些产品的最主要应用领域是PTCA手术,香港俗称“通波仔”。

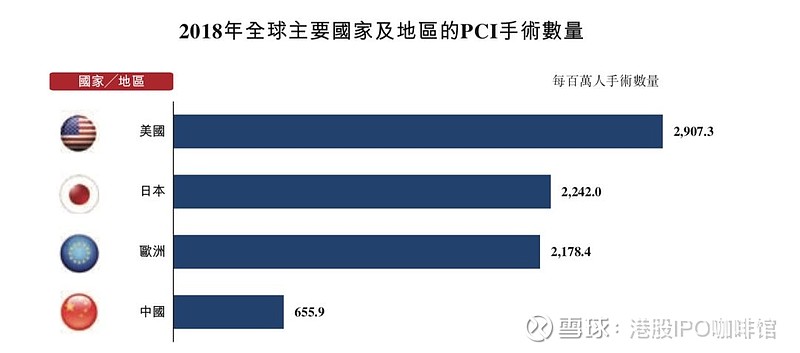

随着中国预期寿命的增长、冠心病数量的增加以及人均医疗负担能力的提高,预计中国的介入治疗需求将会快速增加:

图2,2018年全球主要国家和地区的每百万人经皮冠状动脉介入治疗手术数量

因此,根据弗若斯特沙利文分析,中国2018-2023年冠状动脉介入器械市场增幅将达12.9%,其中国产品牌达25.8%。

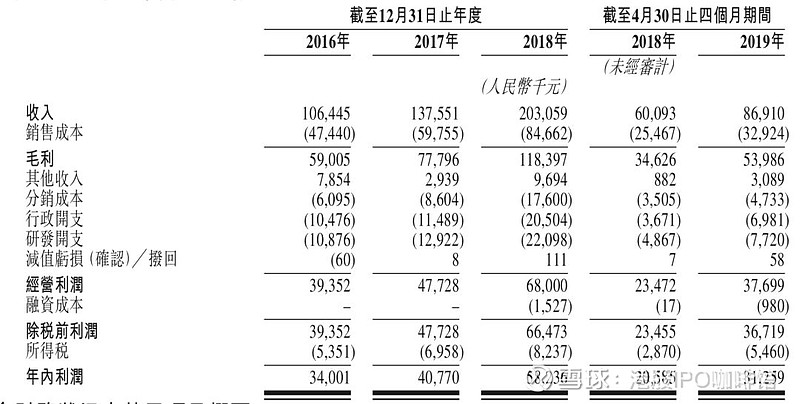

很多人印象中医疗器械是一个暴利行业,其实也基本如此:

图3, 康德莱医疗器械的综合损益表

往绩记录期内,康德莱医疗器械的收入、毛利和溢利录得稳步增长,亦累计了大量的现金。截至2018年12月31日,康德莱医疗器械的现金结余达2.98亿人民币,并于2019年购买了1.7亿人民币的理财产品。不过同期康德莱医疗器械的净利率有所下滑,显示其所在市场的竞争愈来愈激烈。

康德莱医疗器械的发行市盈率(静态):49.7~51.4倍

康德莱医疗器械的发行市盈率(TTM):41.6~43.1倍

同业比较:

微创医疗(853)的市盈率(TTM):24.9倍

春立医疗(1858)的市盈率(TTM):35.2倍

威高股份(1066)的市盈率(TTM):35.2倍

细分同业比较:

乐普医疗(300003.SZ)的市盈率(TTM):31.0倍

综上,康德莱医疗器械的增长较快,市场空间亦很大。但是同时康德莱医疗器械较为依赖单一产品,其产品亦面临国际以及国内同行的激烈竞争,估值上亦并不较同业有吸引力。

基本面和定价评级:中性

三,保荐人

交银国际为本次IPO的独家保荐人。

过去两年内交银国际牵头完成的IPO业务只有安乐工程(1977),首日涨35%;四川能投发展(1713),首日走平;HPC HOLDINGS(1742),首日跌10%;海天地悦旅(1832),首日跌2.3%;和不久前上市的太兴集团(6811),首日跌12%。

保荐人评级:负面

招股书:

Part 2: 达力普控股有限公司(1921)

一,基本介绍

达力普为石油专用管制造商,专注于制造套管。根据灼识咨询报告,达力普(i)于二零一八年在中国所有石油专用管制造商中位列第三及达力普为二零一八年于中国供应石油专用管的私营制造商中的市场领先者,按二零一八财政年度的石油专用管销售价值计,市场份额为约9.6%;及(ii)按二零一八财政年度石油专用管类(包括石油专用管及其半成品,即平端管)销售价值计,达力普于中国所有石油专用管制造商中位列第六及于私营制造商中位列第二,占石油专用管类市场的市场份额约7.7% 。

发售股份数目 : 300,000,000股股份(视乎超额配股权行使情况而定)

公开发售股份数目 : 30,000,000股股份(10%,可予重新分配)

配售股份数目 : 270,000,000股股份(90%,可予重新分配并视乎超额配股权行使情况而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.59~1.83港元

发售时间:2019年10月28日-2019年10月31日(2019年10月30日截止孖展)

上市日:2019年11月08日

保荐人:民银资本有限公司

包销商:民银证券有限公司、国泰君安证券(香港)有限公司、安信国际证券(香港)有限公司、海通国际证券有限公司、山证国际证券有限公司

二,基本面和定价

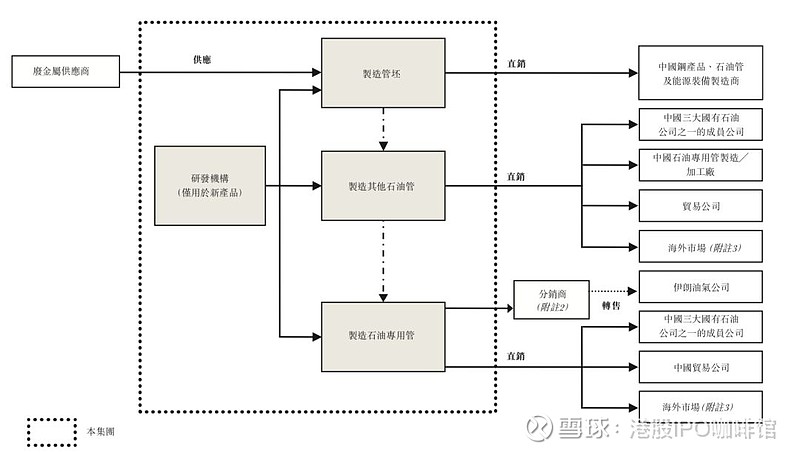

达力普是一家典型的制造业公司,主要产品应用于石油工业:

图4,达力普的业务模式

对于制造业企业,我们一般最关注其毛利率、存货和应收账款。

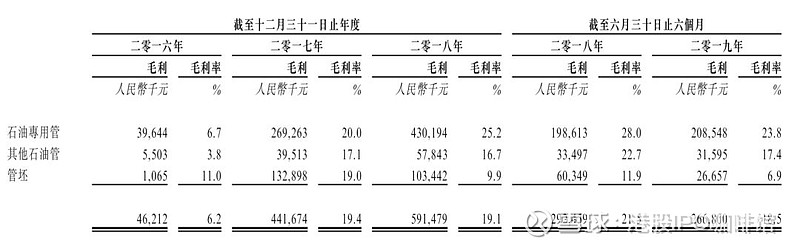

图5,达力普的毛利和毛利率

2017财年达力普的毛利率有大幅提高,招股书披露这是因为达力普的产能上升,从而产生规模效应。2019年前六个月毛利率微降,主要是因为其原材料价格上涨。

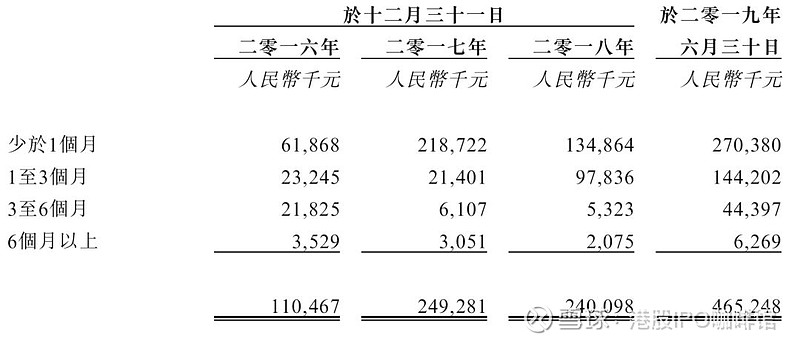

达力普的最主要客户是“三桶油”(即中国石油、中国石化、中国海油)的各附属公司,对“三桶油”的销售占据其总收益的超过50%。一般来说,来自央企的贸易应收款项出现坏账的概率不大。但是仍需要注意达力普还是出现了一定的超过3个月的贸易应收款项(其客户信贷期一般为90天)。

图6,达力普的贸易应收款项账龄分析

在2019年前三个月,达力普的贸易应收款项大幅上升,但是其收益却未有见到明显增长。高额的贸易应收款项一定程度上影响了达力普的现金流,为了提高产能和应付正常周转,达力普产生了大量的计息贷款,截至2019年8月31日,达力普的计息贷款总额达20.7亿人民币。

另外亦给出达力普的发行市盈率作为参考:6.95~8.00倍

即便是达力普目前录得较高的负债,其依然在2018年宣派4.53亿人民币的高额股息。借钱发股息的行为显然对新股东不甚公平。

另外在2019年8月,达力普的新工厂投入使用,其产能有望录得超过100% 的增长。以及不久后达力普有望收到一笔超过2亿人民币的土地补偿款。

综上,达力普是一家典型的传统制造业公司,估值适中。一般来说制造业公司在香港市场很少得到很多的关注,对于追求上市后即退出的投资者来说达力普并无特别吸引力。

基本面和定价评级:中性

三,保荐人

民银资本为本次IPO的独家保荐人。

民银资本之前的项目包括东京中央拍卖(1939)以及和中金合作的五谷磨房(1837),东京中央拍卖首日涨2.67%,五谷磨房首日跌12.35%。

保荐人评级:中性偏负面

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。