一,基本介绍

世纪联合成立于一九九九年,为中国广东省中山市综合性汽车服务供应商,专注于中高档 中外合资及国际品牌。根据华通人报告,于二零一八年十二月三十一日,按4S经销门店数量计,世纪联合为中山市最大的4S经销集团,并于广东省私营4S经销集团中被华通人排名第13 位。

发售股份数目 : 125,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 12,500,000 股股份(10%,可予调整)

配售股份数目 : 112,500,000 股股份(90%,可予调整及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.01~1.23港元

基石投资者:

何荣添先生、陈荣添先生、徐克伟先生已分别同意以发售价认购价值30百万港元、5百万港元、5.7百万港元之发售股分,总计占发售股分的约29.1%。

(假设发售价为1.12港元,假设并无行使超额配股权)

发售时间:2019年09月30日-2019年10月11日(2019年10月10日截止孖展)

上市日:2019年10月18日

保荐人:富强金融资本有限公司

包销商:富强证券有限公司、茂宸证券有限公司、山证国际证券有限公司、安信国际证券(香港)有限公司、利弗莫尔证券有限公司、中国北方证券集团有限公司

二,基本面和定价

世纪联合是一家汽车服务供应商,换句话说,世纪联合主要经营4S店。

中国内地汽车销售市场(或者说4S店)的特点非常鲜明:卖车不赚钱、修车赚钱。世纪联合的业绩也呈现出这个特点:

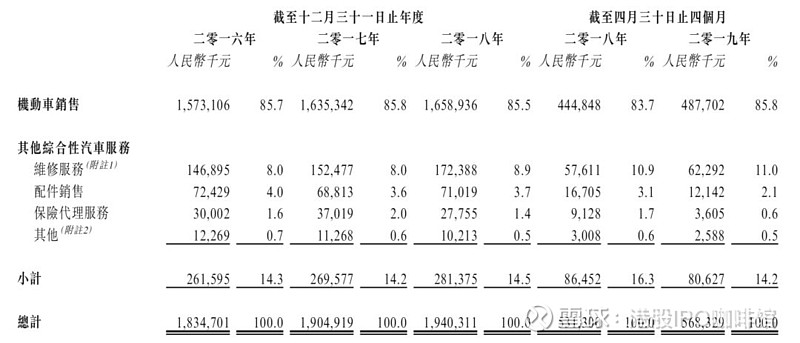

图1,世纪联合的收益,按业务模式计

往绩记录期内,世纪联合的收益主要来源是汽车销售,但是该分部的毛利率却只有1.0%~6.7%,而其他综合性服务的毛利率则从16%至100%不等。

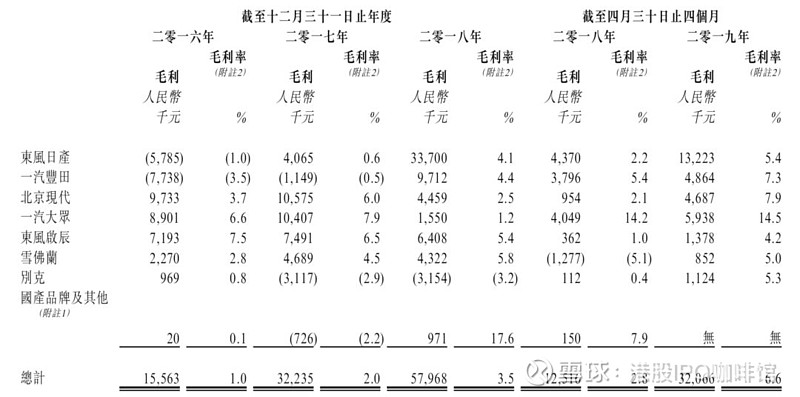

另外随着中国汽车行业整体增长放缓,汽车品牌商为提振销量纷纷给予经销商更多的补贴,从而使得世纪联合的汽车销售分部毛利率有所提升:

图2,世纪联合的汽车销售分部毛利和毛利率

所以结合以上两个因素:汽车销售毛利率提高、其他综合性服务收益上升,世纪联合在往绩记录期内的整体毛利和溢利录得增长:

图3,世纪联合的全面收益表

世纪联合的发行市盈率(假设不计上市开支):10.9~13.2倍

(假设0.9人民币兑1港元)

同业比较(下列同业市值均大幅高于世纪联合,仅供参考,数据来源:Bloomberg):

永达汽车(3669)滚动市盈率:8.91倍

正通汽车(1728)滚动市盈率:5.10倍

美东汽车(1268)滚动市盈率:12.3倍

广汇宝信(1293)滚动市盈率:7.16倍

综上,世纪联合是一家典型的汽车4S股,估值较高。但是由于其股权集中,市值较低,似乎世纪联合的炒作价值还要高于其内在价值。

基本面和定价评级:中性

三,大市

大市维持中性评级。

四,保荐人

富强金融为本次IPO的独家保荐人。

过去两年年内,富强金融参与过保荐的还有LHN(1739),首日大涨71%;迎宏控股(8513),首日上涨4.62%;恒益控股(1894),首日上涨3.53%;HON CORP(8259),首日上涨40%;管道工程(1865),首日升20%。

保荐人评级:中性偏正面

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。