一,基本介绍

瀛海集团为一间主要专注于提供企业对企业境内旅游服务的澳门持牌批发旅行代理商及汽车租赁服务提供商。瀛海集团的收益来自:(i) 销售及分销酒店客房;(ii) 根据以下牌照及授权提供汽车租赁服务:(a) 瀛海集团于澳门的旅行代理商牌照,允许其仅提供旅游用途的汽车租赁服务;及(b) 获澳门旅游局的授权,准许于澳门提供多用途汽车租赁服务;及(iii) 销售及提供机票及其他旅行相关配套产品及服务,例如娱乐门票、自助餐券、交通票、旅行保险及签证申请。

发售股份数目 : 300,000,000股股份

公开发售股份数目 : 30,000,000股股份(10%,可予重新分配)

配售股份数目 : 270,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.20~0.24港元

发售时间:2019年09月13日-2019年09月18日(2019年09月17日截止孖展)

上市日:2019年09月26日

保荐人:力高企业融资有限公司

包销商:力高证券有限公司、鸿鹏资本证券有限公司、博恩证券有限公司、勤丰证券有限公司、First Fidelity Capital (International) Limited

二,基本面和定价

瀛海集团是一间旅游产品提供商,其核心业务是酒店客房的销售:

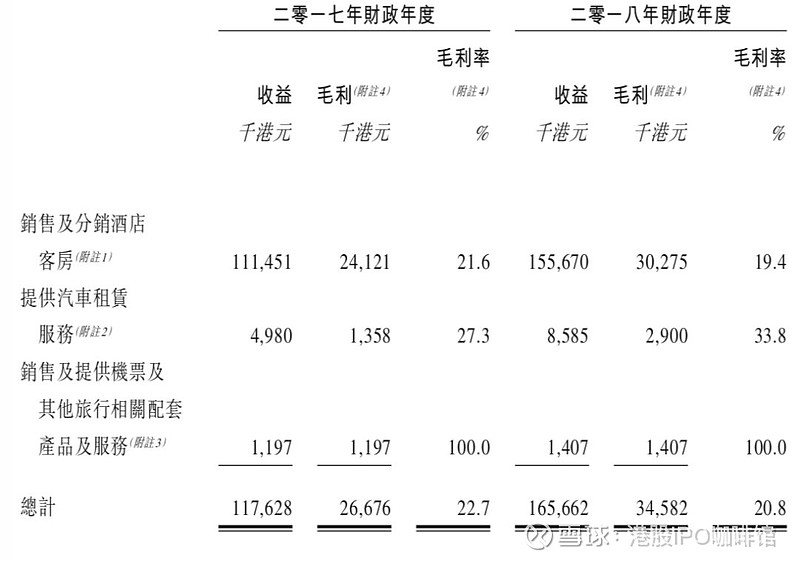

图1,瀛海集团的收益,按分部计

其中酒店客房的销售业务最大的供应商为澳门凯旋门酒店,来自澳门凯旋门酒店的收益分别占销售及分销酒店客房所产生总收益约 58.2%、60.6% 及 54.7%(2017FY,2018FY,以及2019年四个月)。而瀛海集团最大的客户为客户A(招股书未披露名称),来自客户A的收益分别占其总收益的约 80.8%、57.4% 及 45.5%(2017FY,2018FY,以及2019年四个月)。

所以,瀛海集团就是澳门庞大的旅游链条上的中间商之一,其与上下游商家的关系将显著影响其盈利能力。

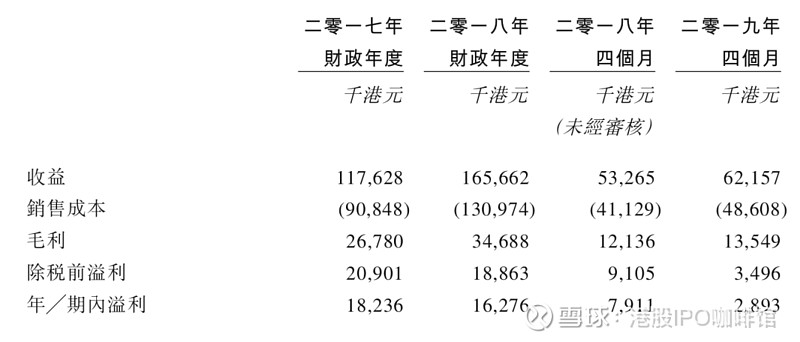

图2,瀛海集团的综合损益表摘要

瀛海集团的发行市盈率(假设不计上市开支):10.9~13.0倍

根据招股书披露,瀛海集团的最大供应商凯旋门酒店因装修,其供应客房数量将从165-175间/天减少至148-158间/天。但是同时瀛海集团来自酒店P的客房数量将从2间/天增加至10间/天。总体上看瀛海集团今后的酒店客房销售业务将维持稳定。

据账号菌听到的消息指出,目前由于创业板转主板快速通道的停止和监管机构对买卖壳监管的加强,目前创业板壳市场低迷,壳价亦不断走低。以壳价来衡量创业板新股似乎并不合适。

另一个方面来说,目前创业板IPO数量较少,由于低市值的原因很容易受到资金炒作,投资者们还是应该小心股价剧烈波动的风险。

基本面和定价评级:中性

三,大市

维持中性偏正面评级。

四,保荐人

力高企业融资为本次IPO的独家保荐人。

力高企业融资过去两年内担任过多支新股的保荐人,且其保荐的新股往往首日股价有大幅变动。其中芭迪贝伊(8297)为全公开发售上市,其上市首日跌13.75%;纵横游(8069),首日升13.75%;高门集团(8412)首日升7.35%;IBI(1547)首日跌3.33%;德宝集团控股(8436)首日跌10.15%;ZIONCOM(8287)首日跌12.79%;ATLINKS(8043)首日大升140%;宾仕国际(1705)首日亦大升298%;加达控股(1620),首日跌1.39%;千盛集团控股(8475),首日跌31.3%。优品360(2360)首日升17%

另外力高企业融资曾被人指出涉嫌港交所贪腐丑闻,唯力高企业融资之后发布澄清声明。

保荐人评级:中性偏负面

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。