懒人包最前:

中汇集团(382):发展稳定的教育股,海外业务存在不确定性,估值中规中矩;

康特隆科技(1912):身处竞争异常激烈的市场,产品单价显著下滑,壳股价值大于业务价值;

晋商银行(2558):典型的城商行,估值偏高。

另外最近部分新股引来不少游资炒作,大市评级上调至中性偏正面。

中汇集团控股有限公司(382)

一,基本介绍

根据弗若斯特沙利文的资料,按2017/2018学年商务专业总入学人数计,中汇集团是大湾区最大的民办商科高等教育集团,及教育行业中拓展国际市场的早期先行者。中汇集团目前运营两家中国民办高等教育机构(华商学院及华商职业学院)及一家澳大利亚民办职业教育机构(澳洲国际商学院)。

发售股份数目 : 250,000,000股股份(视乎超额配售权行使与否而定)

公开发售股份数目 : 25,000,000股股份(10%,可予重新分配)

配售股份数目 : 225,000,000股股份(90%,可予重新分配,视视乎超额配售权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.48~3.22港元

基石投资者:

Ariana Capital Investment Limited已同意按发售价认购价值27百万美元之发售股分,约占发售股分的29.33%。

(假设发售价为2.85港元,假设超额配售权、购股权、股份奖励计划未获行使)

发售时间:2019年07月04日-2019年07月09日(2019年07月08日截止孖展)

上市日:2019年07月16日

保荐人:法国巴黎证券(亚洲)有限公司

包销商:法国巴黎证券(亚洲)有限公司、尚乘环球市场有限公司、海通国际证券有限公司、农银国际证券有限公司、中银国际亚洲有限公司、交银国际证券有限公司、建银国际金融有限公司、第一上海证券有限公司

二,基本面和定价

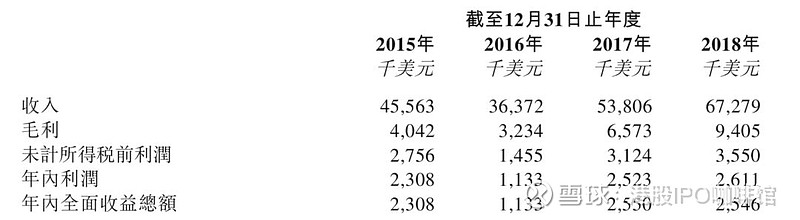

中汇集团是一家典型的教育企业,运营一所民办本科院校(广东财经大学华商学院),一所民办专科院校(广州华商职业学院),和一所位于澳洲的民办职业教育机构(澳洲国际商学院)。

中汇集团的本科院校贡献了大多数的收益,专科院校的学生人数出现下降,而澳洲教育机构则处于起步阶段:

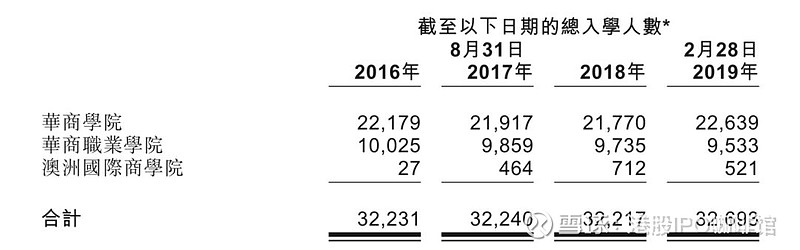

图1,中汇集团的学生人数,按学校计

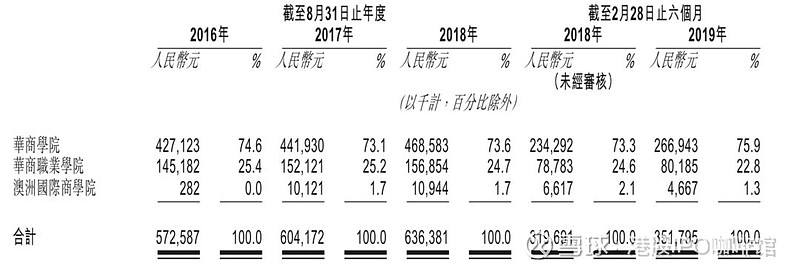

图2,中汇集团的收益,按学校计

过往记录内中汇集团的本科院校学生数目几乎无增长,专科院校学生数目录得下降,而收益上升主要因为单个学生学费上涨。

和一般教育机构大规模并购不同,中汇集团将目标瞄准了海外。中汇集团2015年在澳大利亚墨尔本成立了澳洲国际商学院,且正在英国和新加坡寻求国际发展机会以将澳大利亚的模式复制下去。但是过往记录内澳洲国际商学院的平均平均学费却大幅下降,连累其收益亦录得下降,因此账号菌十分担心其国际化战略是否能取得成功。

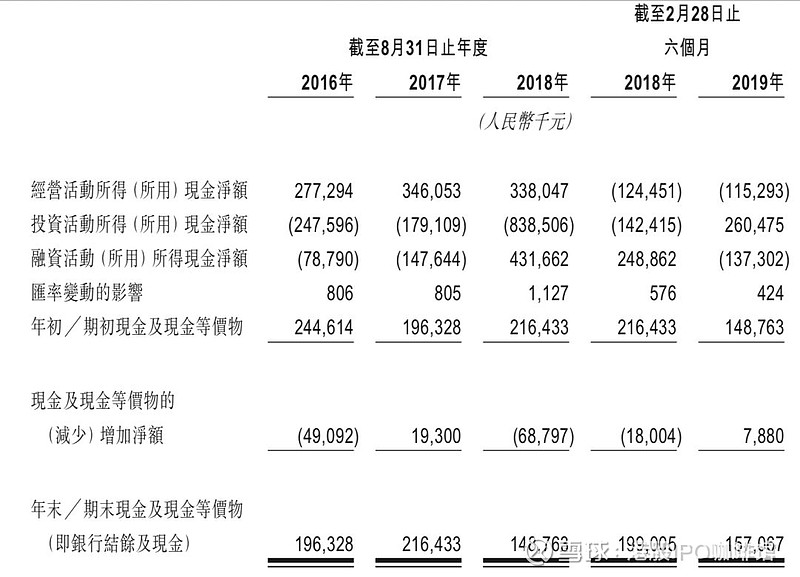

另外中汇集团在过往记录内积累了大量的现金,但是现金使用让人摸不着头脑。过往记录内中汇集团购买了的大量“公允价值计量并计入损益的金融资产”,其中2018财年购买额高达人民币5,067.9百万元,但是同期却需要贷款人民币710.9百万元用于校区改善项目(也许其金融资产回报率高于融资成本?)。另外于2019年6月,中汇集团花费人民币39.5百万元收购位于增城校区的约94,000平方米土地的使用权,并用于供学生活动的户外草坪区。

图3,中汇集团的现金流量表

另外这里给出中汇集团的发行市盈率作为参考(经调整):13.0~16.9倍

(假设人民币0.88元兑1港元)

同业比较(资料来源:Bloomberg):

卓越教育集团(3978)市盈率TTM:24.54倍

中国新华教育(2779)市盈率TTM:14.77倍

中汇集团宣布其目标派息率为30%。

综上,考虑到中汇集团的发展速度较同业慢,海外业务是否能取得成功仍然是一个未知数,固估值应低于同业。同时也因为同样的原因,中汇集团的派息稳定性应该会高于同业。

基本面和定价评级:中性

三,保荐人

法巴为本次IPO的独家保荐人。

法巴过去两年内担任过多支新股的保荐人,亦包括教育股:中教控股(0839),首日跌1.9%;中国东方教育(0667),首日跌11.8%。法巴在有绿鞋机制的IPO中往往不会积极护盘。

保荐人评级:负面

招股书:

康特隆科技有限公司(1912)

一,基本介绍

康特隆科技主要采购及销售IC产品,并提供IC应用解决方案及增值服务以满足客户需求。康特隆科技向大多数客户提供设计及应用解决方案服务并向其销售IC产品。

于2017年1月完成对中国集团公司的收购后,康特隆科技的营运附属公司包括香港集团公司(主要负责向IC供应商采购商品及与IC供应商进行一线沟通以及按初步概念构思进行研发)及中国集团公司(主要负责香港集团公司于该等初步概念构思之后的IC应用解决方案研发,以及由母集团采购的IC及提供的IC应用解决方案的营销及销售)。

发售股份数目 : 200,000,000股股份(视乎超额配售权行使与否而定)

公开发售股份数目 : 20,000,000股股份(10%,可予重新分配)

配售股份数目 : 180,000,000股股份(90%,可予重新分配,视视乎超额配售权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.63~0.68港元

发售时间:2019年06月29日-2019年07月09日(2019年07月08日截止孖展)

上市日:2019年07月16日

保荐人:同人融资有限公司

包销商:同人融资有限公司、中国通海证券有限公司、瑞邦证券有限公司、第一证券(香港)有限公司

二,基本面和定价

康特隆科技是一家IC产品销售商,并提供IC应用解决方案及增值服务。IC(integrated circuit,集成电路)产品通常是定制化的电路产品,用于智能充电器、LED照明等,所以康特隆科技算是一家电子设备制造业的上游企业。康特隆科技的产品通常应用于五个领域:

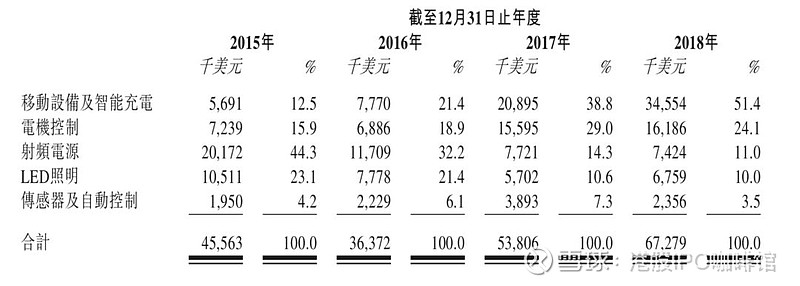

图4,康特隆科技的收益,按产品类别计

过往记录内,得益于Apple watch等智能移动设备的发展,康特隆科技的移动设备及智能充电产品销售录得快速增长;电机控制产品销售上涨则是因为康特隆科技收购中国集团;射频电源产品销售下降主要是因为中国光纤市场的改变;LED照明产品销售下降主要是竞争激烈导致销售单价大幅降低(0.3美元降至0.09美元)。

图5,康特隆科技的综合损益表概要

整体来看,康特隆科技收购中国集团公司后,整体收益和毛利率均录得上涨,但是同时该次收购亦产生大量的债务,使得康特隆科技的融资成本亦上涨。

康特隆科技的发行市盈率(假设不计上市开支):15.7~16.9倍

(假设1美元兑7.75港元)

其实根据香港会计准则,康特隆科技的溢利并不满足「上市规则」所规定的盈利测试,唯有加回上市开支后康特隆科技的“经调整溢利”才满足最低上市要求。

2018年11月,康特隆科技和一名新客户签订了两年最高价值20.3百万美元的销售协议。截至2019年5月31日,康特隆科技根据该协议产生了约1.0百万美元的收入。

综上,康特隆科技所处的IC产品行业竞争激烈,平均产品单价不断下降,账号菌预计短期内这种情况不会得到改善。因此康特隆科技的未来盈利能力依然不容乐观,本次上市亦是刚刚符合最低上市要求,壳股概念大于其业务价值。

基本面和定价评级:中性偏负面

三,保荐人

同人融资为本次IPO的独家保荐人。

最近三年同人融资作为保荐人参与过11次IPO,全部涉及公开发售且首日全部录得上涨。其中:JBB BUILDERS(1903)首日涨4.24%;瑞威资管(1835)首日上涨4.2%;远航港口(8502)首日上涨9.2%;MS CONCEPT(8447)首日上涨1.85%;民信国际控股(8456)首日上涨17.14%;骏溢环球金融(8350)首日上涨3.75%;新达控股(08471)首日涨13.33%;CHI HO DEV(8423)首日涨1.67%;彭顺国际(6163)首日涨7.03%;邝文记(8023)首日涨16.28%;融众金融( 3963)首日涨0.95%。

保荐人评级:正面

四,特别风险提示

本次IPO承销佣金率达10%。

招股书:

晋商银行股份有限公司(2558)

一,基本介绍

晋商银行是山西省唯一的省级法人城市商业银行。于2018年,按截至2017年12月31 日的一级资本计,晋商银行在《银行家》公布的「全球银行1000强」榜单中排名第440位, 与2017年的排名相比,上升了136位。晋商银行的总资产从截至2016年12月31日的人民币173,385.9百万元增至截至2017年12月31日的人民币206,869.8百万元,并进一步增至截至2018年12月31日的人民币227,247.8百万元。按截至2017年12月31日的总资产、吸收存款总额以及发放贷款总额计,晋商银行在山西省内城商行中排名第一。

发售股份数目 : 860,000,000股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 86,000,000股H股(10%,可予调整)

配售股份数目 : 774,000,000股H股(90%,可予调整及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.48~3.22港元

基石投资者:

山西沁新能源、太原工业园区投资、辰兴房地产已分别同意按发售价认购价值50百万美元、50百万美元、22百万美元之发售股分,约占发售股分的11.7%、 11.7%、5.15%。

(假设发售价为3.89港元,假设超额配售权未获行使)

发售时间:2019年06月28日-2019年07月11日(2019年07月10日截止孖展)

上市日:2019年07月18日

保荐人:建银国际金融有限公司、中国国际金融香港证券有限公司、招银国际融资有限公司

包销商:建银国际金融有限公司、中国国际金融香港证券有限公司、招银国际融资有限公司、尚乘环球市场有限公司、山证国际证券有限公司、浦银国际融资有限公司、农银国际证券有限公司、工银国际证券有限公司、海通国际证券有限公司、联合证券有限公司、一盈证券有限公司

二,基本面和定价

晋商银行是一家典型的城商行,一般来说银行的估值逻辑较为直接,市净率和ROE是最重要参考依据。

晋商银行的市净率:1.03~1.07倍

(假设上市后,以发行价除以每股有形资产净值计算)

晋商银行的ROE(2016~2018财年):11.05%、10.11%、8.7%

这里需要注意每股有形资产净值乃是根据2018年12月31日之净资产加本次IPO所得现金净值计算,最近半年内的净资产变动未被考虑(亦缺少财务资料)。

同业比较(资料来源:Reuters):

锦州银行(0416)ROE:20.36%;市净率:0.86倍

浙商银行(2016)ROE:14.44%;市净率:0.81倍

行业平均ROE:16.8%;市净率:0.8倍

内银股在香港市场的普遍估值并不高,尤其是包商银行事件后部分内银股估值进一步下滑,在此背景下晋商银行1倍PB以上的估值就显得非常贵了,尤其是在ROE还低于行业平均的情况下。

基本面和定价评级:中性偏负面

三,保荐人

建银国际、中金公司、招银国际为本次IPO的联席保荐人。

一般来说大中型IPO中投行行事风格对股价影响不大。

保荐人评级:中性

招股书:

$中汇集团(00382)$ $康特隆(01912)$ $晋商银行(02558)$ @今日话题

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。