懒人包最前:

中梁控股:中型地产商,招股价下限估值合理,上限估值偏高。

安乐工程:本地建筑股,但是不容易卖壳,业绩波动较大。

WMCH:相对干净的壳,容易成为炒家目标。

另外大市维持中性评级。

中梁控股集团有限公司(2772)

一,基本介绍

中梁控股是中国一家快速发展的大型综合房地产开发商,根植于长三角经济区,布局全国。按综合开发能力计,中梁控股自2014年以来已连续六年获中国房地产Top 10研究组评为中国房地产百强企业。中梁控股分别于2018年及2019年获中国房地产业协会及上海易居房地产研究院中国房地产测评中心评为中国房地产开发企业前25强及前20强。

发售股份数目 : 530,000,000 股股份(视乎超额配股权是否行使而定)

公开发售股份数目 : 5,300,000股股份(10%,可予重新分配)

配售股份数目 :47,700,000股股份(90%,可予重新分配及视乎超额配股权是否行使而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:4.68~6.68港元

发售时间:2019年06月27日-2019年07月08日(2019年07月05日截止孖展)

上市日:2019年07月16日

保荐人:建银国际金融有限公司

包销商:建银国际金融有限公司,国泰君安证券(香港)有限公司,华泰金融控股(香港)有限公司,野村国际(香港)有限公司,农银国际证券有限公司,招银国际融资有限公司,工银国际证券有限公司,克而瑞证券有限公司,银河—联昌证券(香港)有限公司,中投证券国际经纪有限公司,温商证券有限公司,爱建国际资产管理有限公司,港利资本有限公司,万隆证券有限公司,平安证券有限公司,联合证券有限公司,金力证券有限公司

二,基本面和定价

中梁控股是一家典型的地产公司,地产公司常见的估值方法包括NAV和PS法。另外从2018年开始,香港上市房企开始采用IFRS 15准则,对于全款购房将能按建造进度确认收入,所以PE亦开始有一定参考价值(虽然仍然是滞后指标)。

NAV法严重依赖于对土地等资产以及折现率的估计,如果没有深入的尽职调查很难得出准确的结果,所以这里只给出PS和PE作为参考。

中梁控股的市销率:0.535~0.687倍

中梁控股的发行市盈率:8.36~10.7倍

(假设1港元兑人民币0.88元)

同业比较(资料来源:bloomberg):

正荣地产(6158)市销率0.685倍;市盈率TTM:8.41倍

佳兆业集团(1638)市销率0.529倍;市盈率TTM:7.55倍

禹洲地产(1628)市销率0.603倍;市盈率TTM:4.15倍

综合来看,中梁控股招股价下限对应的估值较为合理,上限对应的估值偏高。

中梁控股在2018年引入一位Pre-IPO投资者,投资者的成本较发售价溢价30%,持有中梁控股0.98%的股权(上市后),设有6个月禁售期。

本次IPO中梁控股引入了多达17家承销商,其中包括中外资大行以及不少本地小券商,另外还设置了长达十天的发售期,未设基石投资者,似乎暗示着本次IPO的承销难度较大。

基本面和定价评级:中性偏负面

三,保荐人

建银国际为本次IPO的独家保荐人。

建银国际可以称得上是内房股专家,两年内保荐的地产公司包括:德信中国(2019),首日走平;大发地产(6111),首日走平;弘阳地产(1996),首日涨12.3%;正荣地产(6158),首日涨0.25%。

保荐人评级:中性

招股书:

安乐工程集团有限公司(1977)

一,基本介绍

安乐工程是一间具领导地位的香港机电工程集团,向香港、澳门和中国内地的各类型项目和各个行业提供跨专业、综合性的机电工程和技术服务。安乐工程亦制造并在全球范围内销售升降机及自动扶梯。根据弗若斯特沙利文报告,安乐工程是香港最大的机电工程服务供应商, 按收益计 2018 年的市场份额约为 9.1%。

发售股份数目 : 350,000,000 股股份(视乎超额配股权是否行使而定)

公开发售股份数目 : 35,000,000股股份(10%,可予重新分配)

配售股份数目 :315,000,000股股份(90%,可予重新分配及视乎超额配股权是否行使而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.2港元

基石投资者:

余锦基先生已同意按发售价认购33,332,000 股股份,约占发售股分的9.52%;

黄森捷拿督已同意按发售价认购 8,332,000 股股份,约占发售股分的2.38%。

(假设超额配股权并无获行使)

发售时间:2019年06月28日-2019年07月04日(2019年07月03日截止孖展)

上市日:2019年07月16日

保荐人:交银国际(亚洲)有限公司

包销商:千里硕证券有限公司、交银国际证券有限公司、中国通海证券有限公司、港利资本有限公司

二,基本面和定价

安乐工程是一家机电工程和技术提供商,也属于广义的建筑股,不过对于安乐工程并不能用壳股的逻辑去分析,因为安乐工程有超过16亿的市值和15亿的净资产(上市后)。一般来说有大量净资产的公司较少会直接转让上市地位。

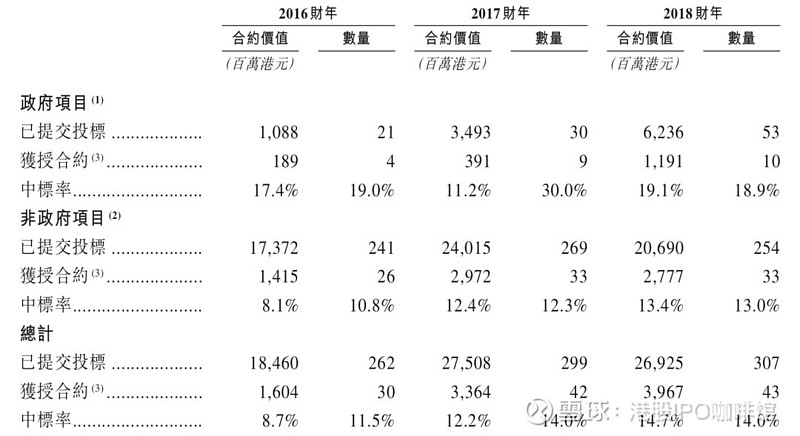

和大多数建筑股一样,安乐工程的项目亦需要通过投标来获取,过往记录内,安乐工程的中标率呈上涨趋势:

图1,安乐工程的中标项目和中标率

安乐工程的中标项目数目并不多,但是其项目规模往往比较大。安乐工程已竣工的项目包括港珠澳大桥车辆通关场及附属建筑及设施发展、香港大埔现有滤水及给水设施扩建项目等金额超过10亿港元的大型项目。因此安乐工程的业绩较容易受到少数大项目进展的影响。

随着中标项目的增多以及部分大项目开始计入收益,安乐工程的收益录得增长:

图2,安乐工程的综合损益表

依然是由于少数大项目的影响,安乐工程的毛利率录得显著变化,亦使得安乐工程的溢利变动较大。

安乐工程的发行市盈率(假设不计上市开支):4.89倍

根据安乐工程现有17个手头项,该等项目将于2019财年产生约1,094百万港元的收益。另外自从2019年1月1日到最后实际可行日期,安乐工程获批 25 份新合约,合约总额约为 2,339 百万港元。因此账号菌认为2019年安乐工程的收益有可能会遭遇下滑,同时,安乐工程预计2019 财年的预期员工成本,折旧及摊销均会增加。账号菌预测安乐工程2019 财年的溢利可能会录得明显下滑,因此5倍PE的估值不能算便宜。

综上,安乐工程是一支香港本地建筑股,估值适中,发展性一般,短时间卖壳机会不大,但是依然有可能成为炒家的目标。

基本面和定价评级:中性

三,保荐人

交银国际为本次IPO的独家保荐人,承销商团队则由千里硕证券牵头。

过去两年内交银国际牵头完成的IPO业务只有四川能投发展(1713),首日走平;HPC HOLDINGS(1742),首日跌10%;海天地悦旅(1832),首日跌2.3%;和不久前上市的太兴集团(6811),首日跌12%。

保荐人评级:负面

招股书:

WMCH GLOBAL INVESTMENT LIMITED(8208)

一,基本介绍

WMCH GLOBAL 为一间提供土木及结构工程咨询服务的公司,主要于新加坡及越南提供此类服务。本集团提供以下服务:(i)关于利用传统建筑方法对楼宇的土木及结构工程咨询服务(「传统项目咨询服务」), 及关于利用PPVC法对楼宇的土木及结构工程咨询服务(「PPVC项目咨询服务」)及;(ii)总体规划、结构尽职审查及对现有楼宇进行目视检查等其他服务。

发售股份数目 : 150,000,000股股份(视乎发售量调整权而定)

公开发售股份数目 : 15,000,000股股份(10%,可予重新分配)

配售股份数目 :135,000,000股股份(90%,可予重新分配,视乎发售量调整权而定)

(此处发售量调整权并非“绿鞋”机制)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.4~0.5港元

发售时间:2019年06月28日-2019年07月04日(2019年07月03日截止孖展)

上市日:2019年07月16日

保荐人:天泰金融服务有限公司

包销商:富比资本有限公司、佳富达证券有限公司、太平基业证券有限公司、万德资本有限公司、恩明资产证劵有限公司、擎天证券有限公司

二,基本面和定价

WMCH GLOBAL是一间建筑工程咨询公司,主要业务包括结构设计、研究、计算及绘图服务、管理服务等。因此,WMCH GLOBAL也是一支广义的建筑股,而且是典型的轻资产运营模式。所以我们还是应该以壳股的逻辑来分析WMCH GLOBAL。

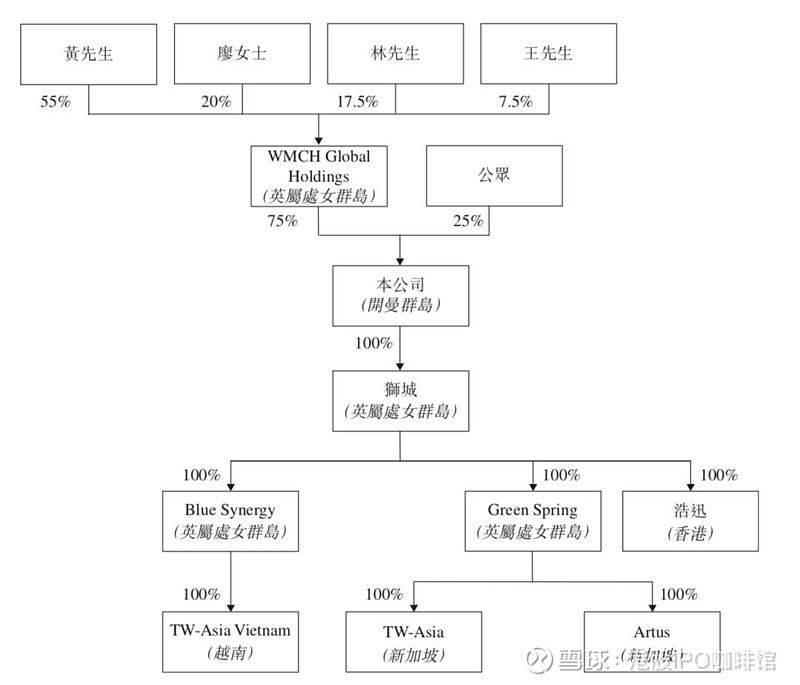

1,股权结构

图3,WMCH GLOBAL的股权结构图(假设上市后)

除去本次IPO引入的公众股东外,WMCH GLOBAL由四位自然人股东通过同一家BVI公司持股75%,由于BVI公司的存在,四位自然人股东可认为是一致行动人。单一控股股东的模式一般认为有助于控股权的转移。

2,资产

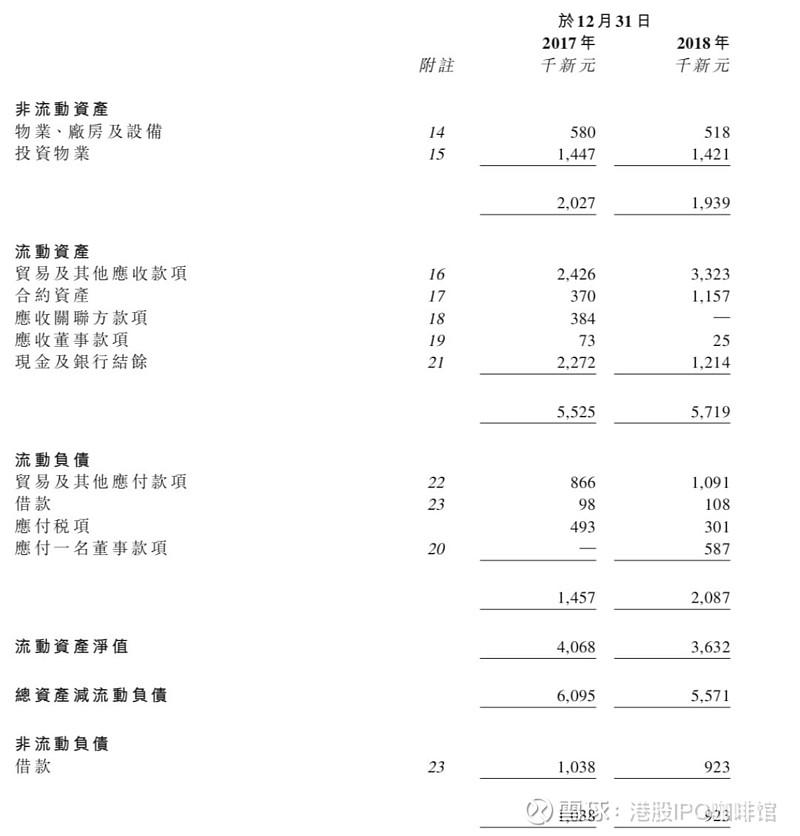

咨询公司通常不需要大量资产作为支撑:

图4,WMCH GLOBAL的资产负债表

WMCH GLOBAL除了约2百万新加坡元的物业以及PP&E之外其他资产和负债流动性都较高。较高的资产流动性一般认为有助于控股权的转移。

3,市值

WMCH GLOBAL的发行价对应市值:2.4~3亿港元,略高于目前创业板壳价。

另外上一篇股评中已经提到过,现时创业板壳成交量较低。

综上,相比于维亮控股,WMCH GLOBAL更干净一些,但是同样也容易成为炒家的目标。所以这里还是继续提醒投资者注意风险。

基本面和定价评级:不重要

三,保荐人

天泰金融为本次IPO的独家保荐人。

天泰金融过去三年内有四次IPO保荐记录,全部是迷你IPO且大多数为新加坡公司,分别是冠轈控股(1872),首日升46.5%;REPUBLIC HC(8357),首日升31.7%;WT集团(8422),首日升27.3%;和安领国际(8410),首日升4.7%。

保荐人评级:正面

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。