懒人包在最前:

懒人包在最前:

途屹控股:看天吃饭的旅游产品供应商,酒店业务有发展空间,负债较高。

飞扬国际:旅行社,收益上涨的同时应收帐款和计息负债都在大幅上涨。

银涛控股:本地建筑股,卖壳概念。

家乡互动:怀疑其运营数据真实性,无法作出判断。

另外大市维持中性评级。

途屹控股有限公司(1701)

一,基本介绍

途屹控股是中国知名及活跃的出境旅游产品及服务供应商,特别专注于向华东客户提供日本旅行团及自由行相关产品。于二零一八财政年度,以日本出境旅游收益计,途屹控股于华东排行第五,占华东出境旅行社的日本旅游总收益约1.2%。于二零一六财政年度、二零一七财政年度及二零一八财政年度,日本旅行团所产生收益分别占途屹控股旅行团及当地游总收益约63.7%、85.1% 及78.4%,而销售日本目的地自由行产品产生的收益占各年度自由行产品总收益约90.4%、96.7% 及79.4%。

发售股份数目 : 250,000,000 股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 25,000,000股股份(10%,可予重新分配)

配售股份数目 :225,000,000股股份(90%,可予重新分配及视乎超额配股权而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.52~0.68港元

基石投资者:

Navibell已同意按发售价认购价值25百万港元之发售股分,约占发售股分的16.7%;

盛森先生已同意按发售价认购价值2百万港元之发售股分,约占发售股分的1.3%。

(假设发售价为0.6港元,假设超额配售权未获行使)

发售时间:2019年06月18日-2019年06月21日(2019年06月20日截止孖展)

上市日:2019年06月28日

保荐人:创升融资有限公司

包销商:创升证券有限公司、高诚证券有限公司、茂宸证券有限公司、亚银国际证券有限公司、海通国际证券有限公司

二,基本面和定价

途屹控股是一家出境游服务提供商,但是要注意途屹并非旅行社,而是旅行社的上游供应商。

图1,途屹控股的收益,按服务类别计

图1,途屹控股的收益,按服务类别计

随着中国旅游市场竞争的日渐激烈,途屹的销售旅行团业务单客平均收益由2016年的人民币7669元下降至2018年的人民币3203元,销售自由行产品的净额收入由2016年的人民币428元下降至2018年的人民币188元。同时,途屹的毛利率亦在20%~29%之间大幅波动。

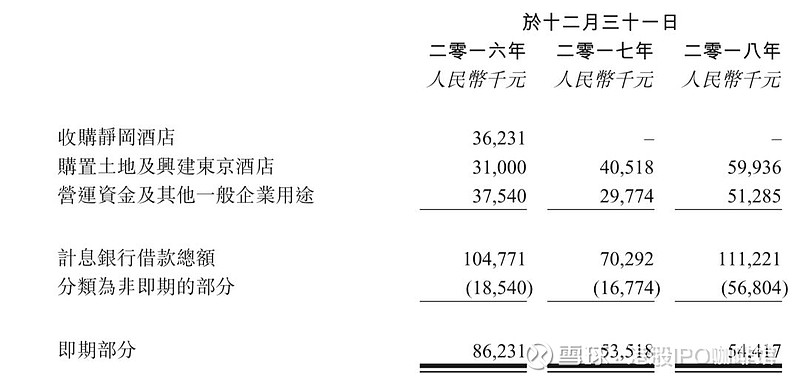

为了覆盖供应链,途屹控股收购了两间酒店,不过收购亦产生了较多的负债:

图2,途屹控股的计息负债

图2,途屹控股的计息负债

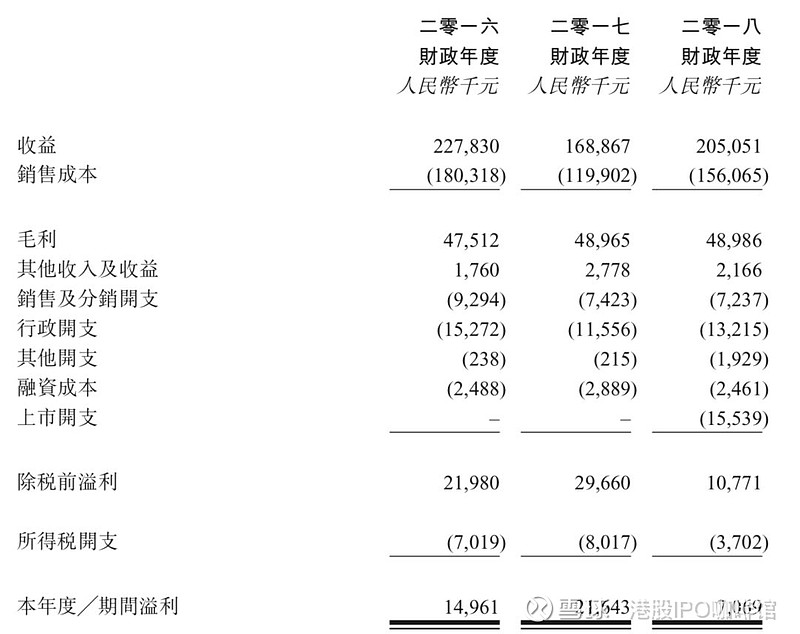

经验上来看,中国的日本旅游市场往往和政治、自然灾害等关系密切,这也就造成了途屹控股的业绩波动较大:

图3,途屹的综合损益表

图3,途屹的综合损益表

途屹的发行市盈率(假设不计一次性开支):20.3~26.5倍

(假设1人民币兑1.134港元)

另外由于途屹的东京酒店2018年末才投入使用,业绩未能体现在财报中。账号菌预测途屹的酒店业务将进一步增长。(截至二零一九年三月三十一日止三个月,东京酒店的平均入住率约 84%)

综上,途屹的业绩也有看天吃饭的走势,不过途屹控股计划于香港建立销售网络及拓展客户群,有助于一定程度上抵消中日外交关系带来的风险。

基本面和定价评级:中性偏负面

三,保荐人

创升融资为本次IPO的独家保荐人。

创升融资本为最近IPO的“金牌保荐人”之一,业务数量多且普遍首日录得上涨。但是创升自己上市时创升直接选择让绿鞋失效,首日即下跌45.5%,令投资者“大开眼界”。

保荐人评级:中性偏正面

招股书:

飞扬国际控股(集团)有限公司(1901)

一,基本介绍

飞扬国际是一家位于中国浙江省宁波市的知名旅游服务提供商。根据弗若斯特沙利文报告,按2017年的收入计,飞扬国际在浙江省所有旅行社中排名第五,所占市场份额为 0.9%。飞扬国际主要从事(i)设计、开发及销售旅行团(包括传统跟团游及定制旅游);(ii)销售自由行产品(主要包括提供机票及╱ 或酒店住宿);及(iii)为客户提供旅游配套产品及服务,包括但不限于签证申请办理、旅游景点门票、会议服务和代办旅游保险。

发售股份数目 : 125,000,000股股份(视乎超额配售权行使与否而定)

公开发售股份数目 : 12,500,000股股份(10%,可予重新分配)

配售股份数目 :112,500,000股股份(90%,可予重新分配及视乎超额配售权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.0~1.1港元

基石投资者:

宁兴、君安物产、纵横游已同意按发售价认购价值40百万港元之发售股分,约占发售股分的30.4%;

(假设发售价为1.05港元,假设超额配售权未获行使)

发售时间:2019年06月18日-2019年06月21日(2019年06月20日截止孖展)

上市日:2019年06月28日

保荐人:智富融资有限公司

包销商:高诚证券有限公司、智富融资有限公司、茂宸证券有限公司、力高证券有限公司、太平基业证券有限公司

二,基本面和定价

和上面的途屹不同,飞扬国际是一家真的旅行社,以2C业务为主。

图4,飞扬国际的收益

图4,飞扬国际的收益

从业务分部的收益来看飞扬国际仍然以旅行团销售为主并兼顾自由行产品销售,旅行团销售分部的增长则几乎完全依赖于定制旅游的发展。

图5,飞扬国际的旅行团分部的收益

图5,飞扬国际的旅行团分部的收益

虽然飞扬国际旅行团业务带来更多的收益,但是自由行产品的毛利率更高(82%~91%),自由行产品反而贡献了飞扬国际更多的毛利。自由行产品的销售增长也带动了整体毛利率和净利率的提高。

图6,飞扬国际的综合损益表摘要

图6,飞扬国际的综合损益表摘要

飞扬国际的发行市盈率(假设不计上市开支):13.4~14.8倍

不过需要注意随着飞扬国际的收益上升飞扬国际亦产生了高达95百万人民币的贸易应收帐款以及计息银行贷款135百万人民币,另有租赁负债和保函37.8百万人民币。

图7,飞扬国际的现金流量表摘要

图7,飞扬国际的现金流量表摘要

飞扬国际的经营活动所得现金大幅低于其溢利。

综上,虽然飞扬国际的收入表上录得连续盈利,但是收入质量并不高,大量溢利仍然以应收帐款的方式躺在账上,同时负债率一路攀升。

基本面和定价评级:中性偏负面

三,保荐人

智富融资为本次IPO的独家保荐人。

智富融资从2017年起才开始经营,2018年才开始接IPO保荐人生意,最近两年内已经有六单生意:TL NATURAL GAS(8536),首日上涨2.1%;威诚国际控股(8107),首日上涨77.78% ;日光控股(8451),首日上涨3.64%;源想集团(8401),首日下跌15.24%;巨京控股(8450),首日上涨15.91%; 新昌创展控股(1781)首日涨15.5%。另外这些股普遍首日会出现一些明显的起伏。

保荐人评级:中性偏正面

招股书:

银涛控股有限公司(1943)

一,基本介绍

银涛控股为建造业的分包商,主要为香港的公营及私营界别提供模板工程服务。银涛控股承接的模板工程主要包括 (i) 采用木材及夹板制造的传统模板;及 (ii) 使用铝及钢制造的系统模板。视乎客户要求,银涛控股亦承接其他建筑工程,例如钢筋屈扎、混凝土浇注、加建及改动工程及泥水批荡。

发售股份数目 : 250,000,000 股股份

公开发售股份数目 : 25,000,000股股份(10%,可予重新分配)

配售股份数目 :225,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.5~0.54港元

发售时间:2019年06月18日-2019年06月21日(2019年06月20日截止孖展)

上市日:2019年06月28日

保荐人:均富融资有限公司

包销商:阿仕特朗资本管理有限公司

二,基本面和定价

银涛控股是一家典型的建筑股,其实大家都知道建筑股往往是卖壳的热门行业,因此这里仅从卖壳角度来分析一下银涛控股。

首先是控股权:

图8,银涛的股权架构图

图8,银涛的股权架构图

本次IPO之后银涛由单一大股东控股75%,75%是符合公众持股量条件下的最高持股比例。另外控股股东并未自愿延长禁售期。接下来是资产:

图9,银涛的资产

图9,银涛的资产

银涛的资产以流动资产为主,非流动资产仅有1.8百万港元,流动资产以合约资产、应收款项、现金为主,所以银涛的资产较容易剥离。但是同时银涛亦有21百万港元的计息负债。再接下来就是市值:

银涛的发行市值:5亿~5.4亿

一般来说主板壳价往往在5.5亿上下,但是随着港交所对卖壳的一再限制,现时壳成交急剧下滑,有价无市越来越明显,因此现有市值参考价值不大。

基本面和定价评级:中性

三,保荐人

均富融资有限公司为本次IPO的独家保荐人,包销商则有阿仕特朗资本管理有限公司担任。

均富融资有过两次IPO保荐业务,包销商均为阿仕特朗资本。分别是 B & D STRATEGIC(1780)首日涨6%;和耀高控股(1796),首日跌6.7%。阿仕特朗金融则是香港知名壳股玩家,小道消息传闻阿仕特朗金融和2017年夏季的的细价股闪崩有密切关系。

保荐人评级:中性偏负面

四,特别风险提示

本次IPO的包销佣金率达8%。

招股书:

家乡互动科技有限公司(3798)

一,基本介绍

家乡互动是中国领先的本地化移动棋牌游戏开发商及运营商,特别注重本地化麻将及扑克游戏。家乡互动大多数游戏均是对现实世界中拥有悠久历史的经典游戏的再创造,为其提供了广泛而活跃的潜在玩家基础。家乡互动已经开发不同的麻将及扑克游戏版本,该等版本以当地的区域游戏规则、计分规则及俚语为特色,迎合不同地方玩家的各种传统及偏好。根据弗若斯特沙利文报告,按二零一八年的本地化版本种类计,家乡互动在所有在线本地化棋牌游戏公司中排名第一。

发售股份数目 : 314,000,000 股股份(视乎超额配股权而定)

公开发售股份数目 : 31,400,000股股份(10%,可予重新分配)

配售股份数目 :282,600,000股股份(90%,可予重新分配及视乎超额配股权而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.35~1.85港元

基石投资者:

上上签科技、Smart Gamefactory、Co-challengers Growth、在线途游已同意按发售价认购107,758,000股之发售股分,约占发售股分的34.3%。

(假设发售价为1.6港元,假设超额配售权未获行使)

发售时间:2019年06月18日-2019年06月21日(2019年06月20日截止孖展)

上市日:2019年07月04日

保荐人:中国光大融资有限公司

包销商:软库中华金融服务有限公司、中国银河国际证券(香港)有限公司、一盈证券有限公司、中毅资本有限公司、中国光大证券(香港)有限公司

二,基本面和定价

家乡互动是一家游戏开发商以及运营商,其游戏以“本地化移动棋牌游戏”为主。通俗来讲,“本地化移动棋牌游戏”就是各种不同版本的麻将和斗地主:

图10,家乡互动的部分游戏

图10,家乡互动的部分游戏

对于一家游戏运营商来说,月活跃用户数和付费用户数往往是最重要的运营数据:

图11,家乡互动的部分运营数据

图11,家乡互动的部分运营数据

过往记录内家乡互动的的各项运营指标录得飞速发展,累计注册量达9千万,MAU(月活跃用户)数量更是有1千万之多,这个数量即便是很多腾讯和网易的游戏都难以望其项背。那么家乡互动的游戏真的有这么火爆吗,账号菌亦查询了第三方数据:

图12,艾瑞咨询的数据

图12,艾瑞咨询的数据

账号菌以家乡互动的运营品牌“微乐”来查询,发现家乡互动旗下最热门的游戏月独立设备维持在100万台左右,总月独立设备大约在400万台左右。另外以其最热门的微乐辽宁棋牌为例,过去一年内其月独立设备并未明显增长,其他APP的数据亦类似。

图13,艾瑞咨询的数据

图13,艾瑞咨询的数据

另外艾瑞亦提供了前一千位的微信小程序数据,但是家乡互动似乎并未上榜。

因此,账号菌非常怀疑家乡互动的运营数据真实性。但是另一方面,家乡互动的财务状况又好的不得了。截止2019年4月30日,家乡互动账面现金结余高达2.86亿人民币,计息负债为0,这已经是2018年派发了1.29亿现金之后的结果。

账号菌没有办法对家乡互动的真实运营情况和财务状况进行尽职调查,现有的数据账号菌又无法作出合理的解释。因此账号菌只能选择不发表意见。

基本面和定价评级:未知

三,保荐人

光大融资为本次IPO的独家保荐人(现使用广大新鸿基的logo)。

光大融资2018年以来连续有多个新股保荐业务,包括同属光大系的光大永年(3699),上市首日走平。此外尚有光控精技(3302),首日上涨5.13%;杰地集团(8313),首日涨1.56%;庄皇集团公司(8501),首日涨9.62%;皇岦国际教育(8105),首日上涨21.25%。;叙福楼(1978),首日涨40%。恒达集团(3616),首日跌8.87%;万城控股(2892),首日涨5%。

保荐人评级:中性偏正面

四,特别风险提示

本次IPO招股价上下限差异较大,不同定价策略可能对上市后走势产生明显影响。

本次IPO招股期结束距离上市日时间较久,融资认购成本可能可能会增加。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。