大市

维持中性评级。

勋龙汽车轻量化应用有限公司(1930)

一,基本介绍

勋龙汽车是中国一家定制模具开发商及主要供应商,专注于生产配合汽车轻量化应用趋势的汽车部件及家居电器产品部件所使用的模具。勋龙汽车致力向客户提供全面的模具服务及解决方案,涵盖产品分析、模具设计及开发;模具制作、组装、测试及调整;试产;以及售后服务。

发售股份数目 : 165,000,000股股份 (视乎超额配股权而定)

公开发售股份数目 : 16,500,000股股份(10%,可予重新分配)

配售股份数目 :148,500,000股股份(90%,可予重新分配及视乎超额配股权而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.8~0.88港元

发售时间:2019年06月17日-2019年06月20日(2019年06月19日截止孖展)

上市日:2019年06月28日

保荐人:博思融资有限公司

包销商:协同博勤证券有限公司、博思融资有限公司、群益证券(香港)有限公司、宏汇证券有限公司、富昌证券有限公司、中天证券有限公司、首盛资本集团有限公司

二,基本面和定价

勋龙汽车轻量化应用有限公司并不生产汽车,而是生产汽车部件及家居电器产品部件所使用的模具,所以勋龙是一家汽车配件生产商等的上游制造商。

图1,勋龙的产品图样

制造业企业我们一般需要重点关注毛利和存货:

图2,勋龙的综合损益表

图3,勋龙的流动资产和流动负债

过往记录内勋龙的收益录得上升而毛利率轻微下降,主要是因为主要客户之一的海斯坦普集团议价能力较强,勋龙提供了更优惠的价格。同时随着收益的增长其存货和应收帐款亦增加。财务状况符合制造业的一般情况。

过往记录内勋龙一直保持了溢利的增长,所得利润主要用于购置厂房设备以及派发股息。

勋龙的发行市盈率(假设不计上市开支):12.2~13.4倍

(假设1人民币兑1.13港币)

另外勋龙在2017年曾尝试冲击A股IPO,不成功之后转战港股,中国证监会的询问包括:(i) A股招股章程的聆讯版本与早前若干版本之间的某些不一致披露; 以及(ii)要求取得最新行业数据及财务资料,包括主要客户的合同履行情况、收款状况及增加产能后的盈利能力。

综上,账号菌认为勋龙是一家典型的传统上游制造业企业,客户集中度高且议价能力强,未来毛利率将继续承压。负债率低,估值适中。

基本面和定价评级:中性

三,保荐人

博思融资为本次IPO的独家保荐人。

博思融资过去两年有两次IPO保荐业务:环球印馆(8448),首日跌0.44%;雅居投资控股(8426),首日涨5%。

保荐人评级:中性

四,特别风险提示

本次IPO发售承销佣金率达10%。

招股书:

鹰普精密工业有限公司(1286)

一,基本介绍

鹰普精密工业是全球十大高精密度、高复杂度及性能关键的铸件和机加工零部件制造商之一, 鹰普的产品应用于不同终端市场。鹰普为来自全球的多元化客户群提供定制的铸造和机加工产品和表面处理服务。根据罗兰贝格报告,各自按二零一八年总收益计,鹰普是全球第七大独立熔模铸造制造商,中国最大的熔模铸造制造商,亦是汽车、航空及液压终端市场方面全球第四大精密机加工公司。

发售股份数目 : 333,300,000 股股份(视乎超额配股权行使情况而定)

公开发售股份数目 : 33,330,000 股股份(10%,可予重新分配)

配售股份数目 : 299,970,000 股股份(90%,可予重新分配及视乎超额配股权行使情况而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.8~3.3港元

基石投资者:

中国结构调整基金已同意按发售价认购价值220百万港元之发售股分,约占发售股分的21.42%。

(假设发售价为3.05港元,假设超额配售权未获行使)

发售时间:2019年06月18日-2019年06月21日(2019年06月20日截止孖展)

上市日:2019年06月28日

保荐人:摩根士丹利亚洲有限公司、中银国际亚洲有限公司

包销商:摩根士丹利亚洲有限公司、中银国际亚洲有限公司、广发证券(香港)经纪有限公司、尚乘环球市场有限公司、星展亚洲融资有限公司

二,基本面和定价

和上一支一样,鹰普精密工业也是一间制造业公司,其产品主打高精密度、高复杂度及性能关键,主要客户包括Benteler、Bosch、 Caterpillar等知名企业。同样地,由于大型客户往往议价能力较强,鹰普精密工业的毛利率过往记录内并未有明显改变:

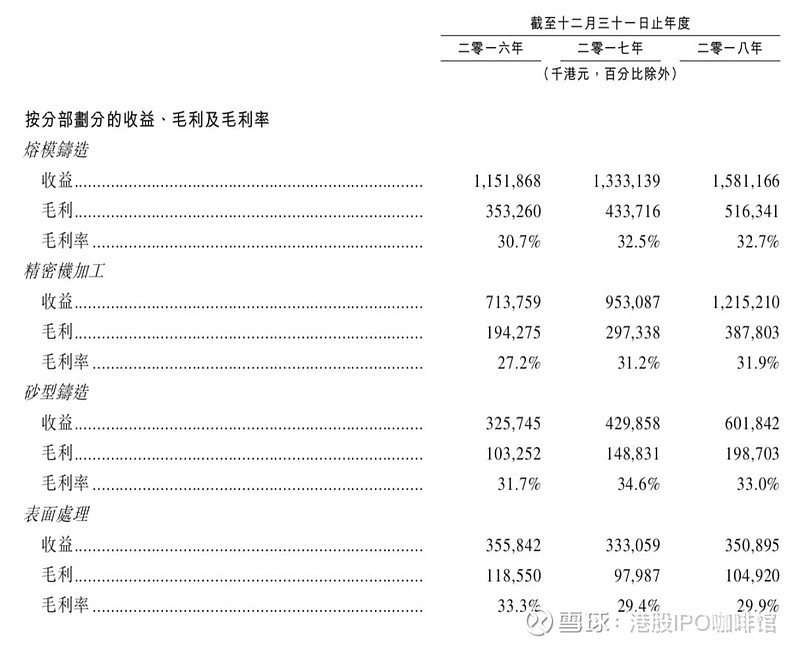

图4,鹰普的分部收益、毛利以及毛利率

其中精密机加工和砂型铸造毛利率提高主要是产量上升产生的规模效应。另外按客户地区来区分的话美国是鹰普的第一大市场(过往记录内美国市场贡献了41%~42%的营收),由于众所周知的原因鹰普的销售面临了更多关税。截至最后实际可行日期,鹰普产生额外关税总额约 31.1 百万港元,而有关额外关税约 11.8 百万港元由鹰普承担。根据敏感度分析,假设整个往绩记录期遭征收 25% 的额外关税,截至二零一六年、二零一七年及二零一八年十二月三十一日止财政年度产生的额外关税金额分别为159.8 百万港元、197.1 百万港元及246.9 百万港元,鹰普的纯利将分别为207.4 百万港元、237.3 百万港元及203.0 百万港元。以下是真实收入表作为对比:

图5,鹰普的综合损益表摘要

因此,鹰普的日后盈利能力将很大程度上视乎关税政策以及鹰普的议价能力。

鹰普的发行市盈率(未调整):12.5~14.7倍

鹰普的发行市盈率(假设不计上市开始和商誉减值):8.28~9.76倍

鹰普的发行市盈率(假设不计上市开始和商誉减值,鹰普需承受25%额外关税):13.8~16.2倍

鹰普宣布其日后计划派息率为25%。

综上,鹰普也是一间典型的制造业企业,其业绩可能较易受汇率变化和关税政策影响。另外鹰普账面上尚有商誉457百万港元,任何商誉减值亦有可能给鹰普的溢利带来不利影响。考虑到风险因素8~9倍PE的估值也不能算太便宜。

基本面和定价评级:中性

三,保荐人

大摩和中银国际为本次IPO的联席保荐人。

过去两年内大摩和中银合作的项目只有兖煤澳大利亚(3668),首日跌0.55%。

保荐人评级:中性

招股书:

@今日话题 $勋龙(01930)$ $鹰普精密(01286)$

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。