一,基本介绍

根据仲量联行报告,按建筑面积以及按其直接持有及我们所管理的基金及投资公司持有的资产(「投资组合资产」)价值计算,ESR是专注亚太区的最大物流地产平台,而按2019 年4月1日至2020年12月31日的建筑面积计,ESR亦拥有亚太区主要市场总数最多的储备发展项目。 ESR发展及管理现代物流设施,以满足亚太区电子商务公司、第三方物流供应商、 实体零售商、生产商、冷链物流供应商及其他各方因应物流基础设施随着现代经济发展而产生的需求。

发售股份数目 : 560,700,000股发售股份(包括327,080,000股新股份及233,620,000股销售股份,视乎超额配股权行使与否而定)

公开发售股份数目 : 31,400,000股新股份(5.6%,可予重新分配)

配售股份数目 : 529,300,000股发售股份(94.4%,包括295,680,000股新股份及 233,620,000股销售股份,可予重新分配及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过11.2%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过11.2%且需下限定价;

公开发售超购10 倍或以上但少于 45 倍:回拨至8.3%;

45 倍或以上但少于 95 倍:回拨至11.1%;

95 倍或以上:回拨至22.1%。

发售价:16.2~17.4港元

发售时间:2019年06月06日-2019年06月12日(2019年06月11日截止孖展)

上市日:2019年06月20日

保荐人:德意志证券亚洲有限公司、中信里昂证券资本市场有限公司

承销团队:德意志银行香港分行、中信里昂证券有限公司、花旗环球金融亚洲有限公司(有关香港公开发售)、花旗环球金融有限公司(有关国际发售)、瑞士信贷(香港)有限公司、星展亚洲融资有限公司、高盛(亚洲) 有限责任公司、法国巴黎证券(亚洲)有限公司、中国国际金融香港证券有限公司、东方汇理银行香港分行、未来资产证券(香港)有限公司及大华继显(香港)有限公司

二,基本面和定价

ESR是一个综合性物流地产平台。物流地产,即包括仓库和配送中心等:

图1,ESR所管理基金所拥有的一个配送中心

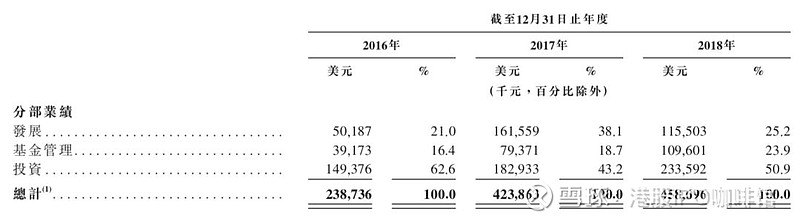

而综合平台,是指ESR并非单纯的开发商或运营商,ESR会开发并持有物流地产项目,亦会将项目售卖与其管理的基金并收取管理费,以及会将项目售卖与其旗下投资公司。所以大体上ESR的业务分为发展、基金和投资三个分部:

图2,ESR的收益,按业务分部计

由于业务模式不一样,三个分部的业绩衡量标准自然也不一样。

发展分部类似于一个开发商和建筑商的混合体,其收益的主要来源包括投资物业公平值变动产生收益、出售附属公司与基金管理分部或投资分部产生收益、以及作为承建商产生收益等。属于典型的重资产业务。

基金管理分部则类似于一家基金管理公司,基金投资标的即为上述的物流地产,基金公司会收取管理费和表现费。基金管理分部算是ESR的现金奶牛。

投资公司则类似于REOCs公司,收益主要来源是租金收入和投资物业公平值变动产生收益,也是典型的重资产业务。

所以综合来看,ESR的最主要特点在于:1,业绩依赖于投资物业公允价值增加;2,重资产,融资成本是最主要开支之一。

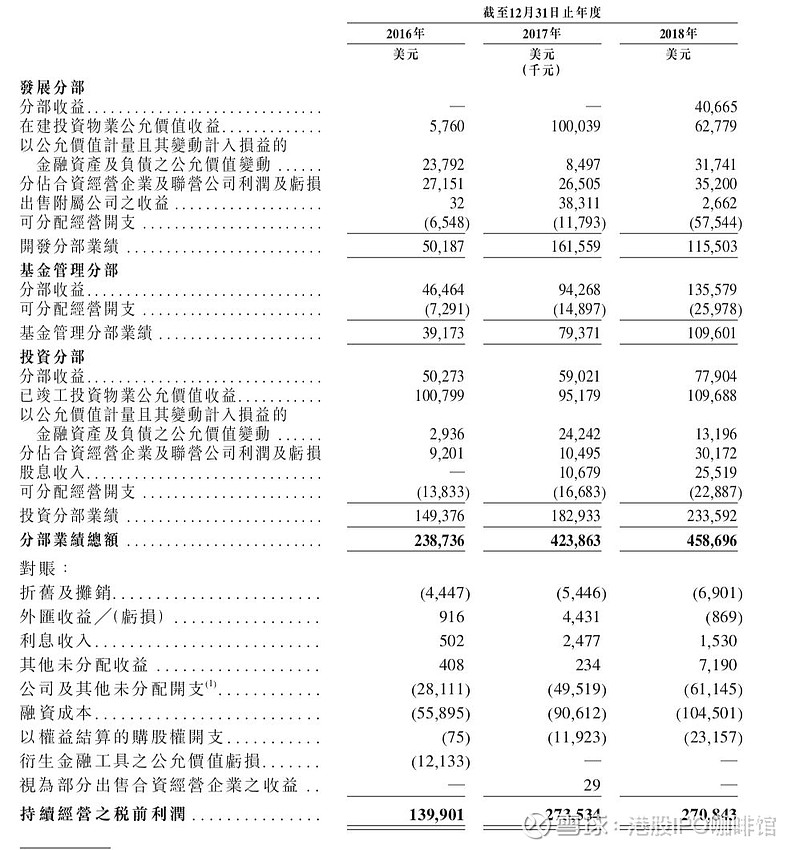

图2,ESR的部分综合损益表

另外ESR的“其他收入及收益”部分亦记入了大量的其他收入及收益(2016~2018年分别为135.1百万美元、284.1百万美元、254.3百万美元),主要来源是主要来源是在建投资物业公允价值收益和出售附属公司所得收益。这导致了ESR的溢利大幅增加,纯利率甚至高于100%。 (2016~2018年分别为108.5%、131.2%、83.9%)

所以账号菌认为用PE、ROE等利润相关比率估值ESR会带来严重偏差,因此这里给出PB和EV/EBITDA作为参考:

ESR的市净率(预计上市后):2.39~2.53倍

ESR的EV/EBITDA(预计上市后,经调整):33.2~35.2倍

由于ESR现在仍然处于大量开发新物业阶段,所以ESR目前仍以融资作为主要的现金来源。2014~2018年,ESR进行了8次Pre-IPO融资,投资人里不乏高盛、京东物流、通用电气养老金信托、SK等知名机构。另外2019年2月和4月,ESR分别发行了150百万新加坡元的债券和250百万美元的票据。不过总体上ESR的资产负债率尚不算很高,截至2018年12月31日,ESR的资产负债率为19.9%而截至2019年4月30日,ESR的资产负债率约为40%。

所以ESR是一家很特殊的公司,目前尚处于发展阶段,更适宜长期投资者关注。随着亚洲房地产市场增速放缓和投资分部的增长,账号菌预测ESR的收益来源将主要从投资物业公允价值收益转变为租金收益。由于重资产的性质,ESR的负债率有望进一步提升,但是同时其融资成本亦有可能提升。

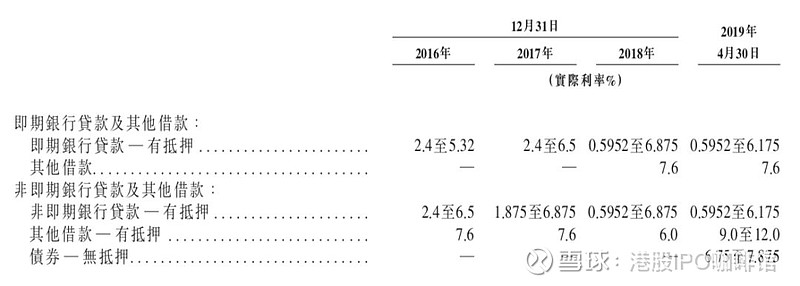

图3,ESR的实际融资成本

另外本次IPO中出售的旧股推测为控股股东WP OCIM所出售。

基本面和定价评级:中性

三,大市

维持中性评级。

四,保荐人

德银和中信里昂为本次IPO的联席保荐人。

本次IPO的承销团队尚有花旗、瑞信、星展、高盛等大行,一般来说大型IPO很少收到投行行事风格影响。

保荐人评级:中性

五,特别风险提示

本次IPO发售股份中有超过四成为旧股。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。