大市

维持中性评级。

翰森制药集团有限公司(3692)

一,基本介绍

翰森制药是为数不多的以研发为驱动的中国制药公司之一,在中国一些规模最大、发展最快而具有重大未满足临床需求的治疗领域中拥有领先地位。

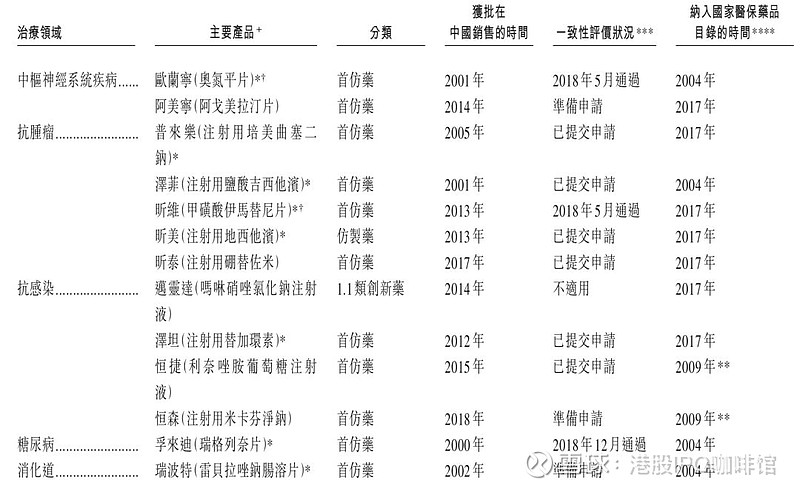

在翰森制药的主要产品中,迈灵达是1.1类创新药;欧兰宁、阿美宁、普来乐、泽菲、昕维、昕泰、泽坦、恒捷、恒森、孚来迪及瑞波特为首仿药;而昕美为仿制药。再者,翰森制药旨在于2019年至2020年推出近30款在研药物。

发售股份数目 : 551,280,000股股分(视乎超额配股权行使与否而定)

公开发售股份数目 : 38,590,000股股分(7%,可予调整)

配售股份数目 : 512,690,000股股分(93%,可予调整及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过14%且需下限定价。

国际配售足额且公开发售超购少于14 倍:可回拨至不超过14%且需下限定价;

公开发售超购14 倍或以上但少于 49 倍:回拨至11%;

49 倍或以上但少于 98 倍:回拨至14%;

98 倍或以上:回拨至28%。

发售价:13.06~14.26港元

基石投资者:

高瓴已同意根据反摊薄权认购16,042,000股发售股分,相当于发售股份总数约2.91%;

Boyu已同意根据反摊薄权认购16,538,000股发售股分,以及认购16,488,000股额外发售股分,相当于发售股份总数约5.99%;

高瓴、Boyu、以及另外7位基石投资者一共已同意按发售价认购价值2,587,613,800港元之发售股分,约占发售股分的34.36%。

(假设发售价为13.66港元,假设超额配股权未获行使)

发售时间:2019年05月31日-2019年06月05日(2019年06月04日截止孖展)

上市日:2019年06月14日

保荐人:摩根士丹利亚洲有限公司、花旗环球金融亚洲有限公司

承销团队:摩根士丹利亚洲有限公司、花旗环球金融亚洲有限公司、UBS AG、高盛(亚洲)有限责任公司、招商证券(香港)有限公司、中国国际金融香港证券有限公司、招银国际融资有限公司

二,基本面和定价

翰森制药是一家研发为主导的药品制造商,旗下药物主要包括首仿药和部分原研药:

图1,翰森制药的主要产品

所谓首仿药即是在中国市场上首先上市销售的仿制药(包括其对应原研药在国内未上市以及已经上市的)。2017年国家“医药行业13号文”(关于进一步改革完善药品生产流通使用政策的若干意见)的发布给首仿药的批准开辟了“绿色通道”,首仿药在中国的市场份额迎来快速增长。

翰森制药的主要产品即是大量的首仿药,更为重要的是翰森制药旗下的首仿药大多已经被纳入了国家医保药品目录。实际操作上来看,纳入国家医保药品目录往往是仿制药销售增长的最重要条件之一。

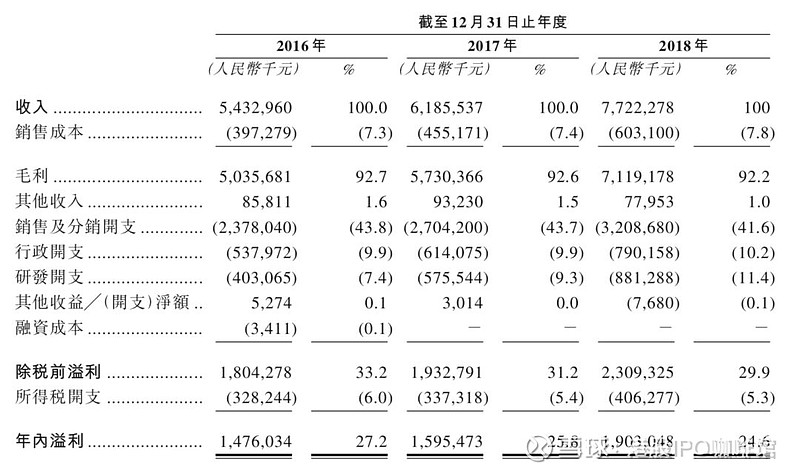

图2,翰森制药的综合损益表

在医保目录的加持下,翰森制药的销售收入保持着不错的增长,毛利率亦保持稳定。同时,其销售及分销开支和研发开支亦大幅增加。

研发开支的增加很大一部分是因为翰森制药正在为旗下不少药物同时进行“一致性评价”。国家基本药物目录(2018年版)建立了动态调整机制,对通过仿制药质量和疗效一致性评价的品种优先纳入目录,未通过一致性评价的品种将逐步被调出目录。不过同时,药监局亦表示“不再统一设置评价时限要求”。尽管如此,翰森制药亦需要尽快完成旗下药物的一致性评价,因此账号菌预测翰森制药的研发开支将进一步加大。

销售及分销开支在中国药企中普遍都是主要开支之一,账号菌亦预测其仍将保持相应水平。

翰森制药的历史市盈率:34.5~37.6倍

(假设人民币0.88元兑1港元)

另外翰森制药曾在2018年派发特别股息40亿人民币以及2019年派发截至2019年4月30日可供分派储备的90%。

综上,翰森制药是一家以首仿药为特色的药企,凭借数款药物纳入了医保,翰森制药实现了较为稳定的正向现金流。同时翰森制药亦有2款1类新药(其中一款2019年5月推出),相信会给翰森制药带了一定增长潜力。

基本面和定价评级:中性偏正面

三,保荐人

大摩和花旗为本次IPO的联席保荐人。

一般大中型IPO中投行行事风格对股价影响不大,但是据统计大摩牵头的医药行业项目上涨的概率较大(上市首日4涨2平1跌)。

保荐人评级:中性偏正面

招股书:

日照港裕廊股份有限公司(6117)

一,基本介绍

按2018年的吞吐量计,日照港裕廊为中国最大的粮食及木片进口港。根据灼识报告,于2018年,日照港裕廊的大豆及木片进口吞吐量(包括租出泊位的吞吐量)均稳居中国第一,木薯乾进口的吞吐量稳居全国第二。自2011年成立以来,日照港裕廊的总吞吐量从2011年的约10.9百万吨增至2018年的约25.9百万吨,年复合增长率为13.2%。根据灼识报告,鉴于中国强劲的经济发展势头、全球贸易持续增长及「一带一路」带来的具吸引力的机遇,中国未来对大豆、木片及木薯干的需求将继续大幅增长。

发售股份数目 : 400,000,000股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 40,000,000股H股(10%,可予调整)

配售股份数目 : 360,000,000股H股(90%,可予调整及视乎超额配股权行使与否而定)

回拨机制:

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.37~1.51港元

基石投资者:

中远海运物流香港已同意按发售价认购105,990,000股发售股分,约占发售股分的26.5%;

兖矿香港已同意按发售价认购50,000,000股发售股分,约占发售股分的12.5%;

上海谷汇已同意按发售价认购44,000,000股发售股分,约占发售股分的11%。

(假设超额配股权未获行使)

发售时间:2019年05月31日-2019年06月05日(2019年06月04日截止孖展)

上市日:2019年06月19日

保荐人:中信建投(国际)融资有限公司

承销团队:中信建投(国际)融资有限公司、中泰国际证券有限公司、首控证券有限公司、农银国际证券有限公司、海通国际证券有限公司、利弗莫尔证券有限公司

二,基本面和定价

日照港裕廊是一个港口运营商,现有运营4个泊位以及出租4个泊位。由于日照港裕廊的业务依托于大型基础设施(即港口和泊位),固业务模式上类似于公共事业公司。

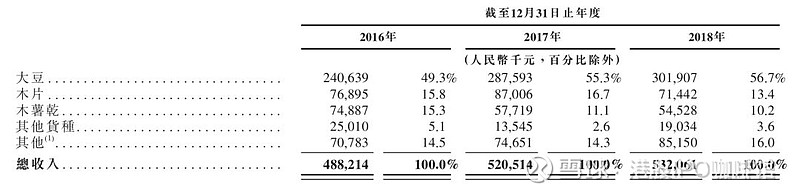

日照港裕廊本次香港IPO构成日照港股份(600017.SH)的分拆,而本次分拆出的日照港裕廊的特点是以粮食和木片的进口为主。近年来,随着中国的粮食进口量增加,日照港裕廊的使用率和收益亦迎来增长:

图3,日照港裕廊的收益,按货物计

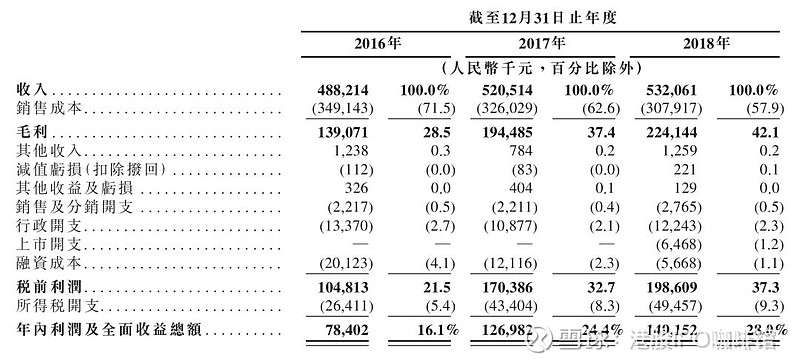

随着日照港裕廊的收益增加,其销售成本并未明显增长,所以日照港裕廊的毛利率出现显著上涨:

图4,日照港裕廊的综合损益表

这是因为由于日照港裕廊业务的特殊性,其旗下固定资产的折旧会被记入销售成本。而2018年日照港裕廊调整了其部分固定资产的折旧年限,使得其折旧降低,所以可以说日照港裕廊的毛利率增长更多的是日照港裕廊的一个会计游戏。

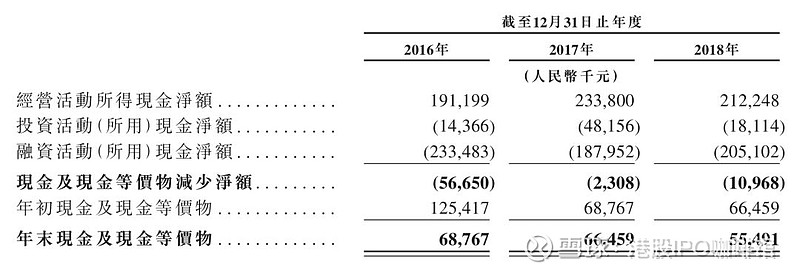

虽然毛利率里可能有水分,不过日照港裕廊的经营活动所得现金倒是一点也不少:

图5,日照港裕廊的现金流量表

过往记录内日照港裕廊的所得现金大多数用于派发股息和偿还银行贷款,截至2019年3月31日日照港裕廊的银行贷款已经减为0。

日照港裕廊的历史市盈率:12.9~14.2倍

(假设人民币0.87896元兑1.00港元)

过去三个财年日照港裕廊分别宣派股息人民币50.0百万元、人民币53.0百万元及人民币250.0百万元,截至2019年4月,日照港裕廊又获得银行借款150百万人民币并将其中110百万人民币用于派发股息。另外根据招股书披露,本次IPO之后日照港裕廊将会新购入一个泊位。

综上,作为一家港口运营商,日照港裕廊的业绩和现金流较为稳定,但是考虑到上市前高额派发股息,日照港裕廊上市后的股息率预计不会特别吸引人。同时,购入新泊位预计将会对日照港裕廊的收益产生正面影响。所以总体上日照港裕廊相对更适合长期投资者持有。

基本面和定价评级:中性

三,保荐人

中信建投为本次IPO的独家保荐人。

中信建投过去两年内牵头过多次IPO,包括豆盟科技(1917),首日涨53.7%;银杏教育(1851),首日跌6.3%;博骏教育(1758),首日涨21.6%;指尖悦动(6860),首日升5.3%;福森药业(1652),首日涨22%;21世纪教育(1598),首日涨51.3%;游莱互动(2022),首日升7.9%。

保荐人评级:中信偏正面

招股书:

@今日话题 $翰森制药(03692)$ $日照港裕廊(06117)$

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。