大市

维持中性评级。

中国东方教育控股有限公司(667)

一,基本介绍

根据弗若斯特沙利文报告,按截至2017年12月31日止年度的平均培训人次及产生的收入计,中国东方教育为中国最大的职业技能教育提供商,分别拥有约1.7%及2.5%的市场份额。根据弗若斯特沙利文报告,中国东方教育在烹饪技术、信息技术及互联网技术以及汽车服务等三个分部所提供的职业技能教育,处于中国领先地位,截至2017年12月31日止年度,按平均培训人次计,中国东方教育于各分部均位列第一名。

发售股份数目 : 435,800,000股股分(视乎超额配售权行使与否而定)

公开发售股份数目 : 43,580,000股股分(10%,可予调整)

配售股份数目 : 392,220,000股股分(90%,视乎超额配售权行使与否而定及可予调整)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:9.8~12.26港元

基石投资者:

晨曦投资管理有限公司已同意认购可以总金额与35百万美元等值的港元购买的发售股分数目,占发售股分的约5.73%。

(假设发售价为11.03港元,假设任何购股权未获行使,假设超额配售权未获行使)

发售时间:2019年05月30日-2019年06月04日(2019年06月03日截止孖展)

上市日:2019年06月12日

保荐人:法国巴黎证券(亚洲)有限公司

承销团队:法国巴黎证券(亚洲)有限公司、中国国际金融香港证券有限公司、海通国际证券有限公司、国泰君安证券(香港)有限公司、招银国际融资有限公司、农银国际证券有限公司

二,基本面和定价

在中国大陆部分地区。“学厨师,到新东方”的广告可谓是家喻户晓。这个“新东方”并非是之前上市的新东方在线(1797),而是现在这家中国东方教育。

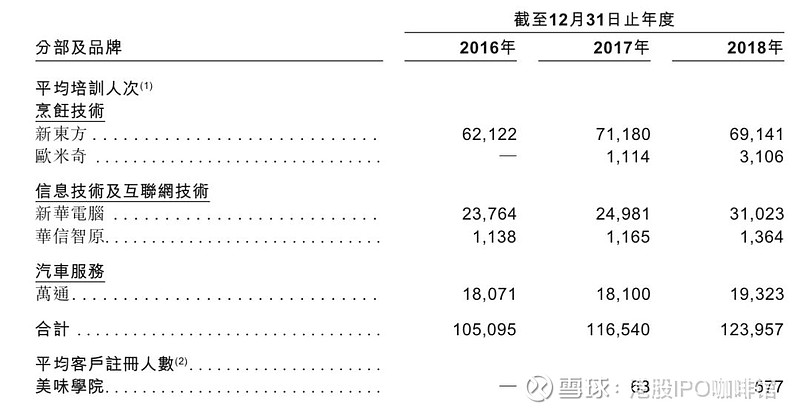

中国东方教育的产业布局并不是仅有厨师培训,而是覆盖了烹饪技术、信息技术及互联网技术、以及汽车服务三个方面。过往记录内,中国东方教育的平均注册客户人数录得增长:

图1,中国东方教育的注册客户人数,按课程类别计

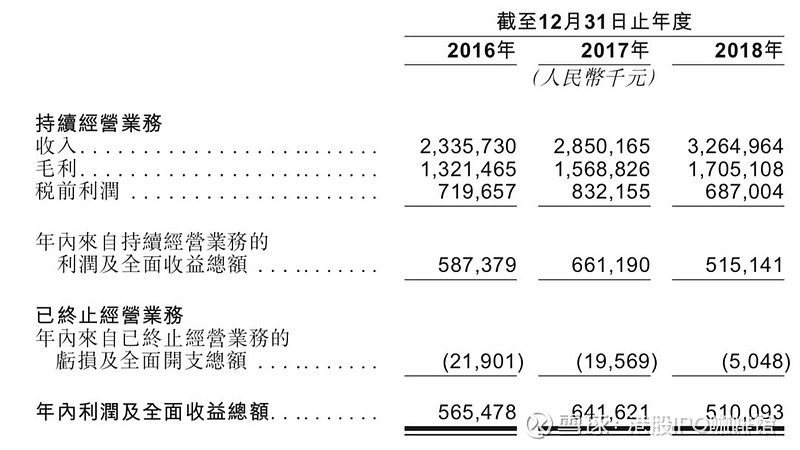

客户数目的上升带动了中国东方教育的收益上升,但是同期其盈利缺出现了下滑:

图2,中国东方教育的综合损益表

中国东方教育的利润在2018年录得下降的主要原因是其在2017~2018年间开设了大量新学校/教育中心,而这些学校/中心往往在前2~3年会录得亏损,因而拖累了整体盈利率。由于这些新学校/中心的亏损主要体现在折旧、摊销等科目上,所以我也会发现中国东方教育每年的经营活动所得现金大幅多于其溢利(招股书第11页)。

中国东方教育的历史市盈率:36.8~46.0倍

(假设人民币0.8789元兑1.0港元)

由于常年的净现金流入,中国东方教育历年积累下了大量的现金,并且将其大部分用于派发股息。并计划上市后派息率维持在30%。

中国东方教育在2018年引入一位Pre-IPO投资者,露露教育以60万港元的代价认购中国东方教育0.003%的权益,考虑到其数额太小不再赘述。另外中国东方教育亦发售过一次Pre-IPO购股权计划,购股权授予承受人以发售价20%的代价认购不超过5.84%的股权。购股权本身对价为1港元,行权后不设禁售期。

综上,中国东方教育ROE和现金流稳定,待其新学校/中心盈利后其利润率有望进一步改善,固估值合理。但是考虑到上市前发售的的大量廉价购股权行权后会形成一定沽压,价值投资者可以考虑上市后再逢低买入。

基本面和定价评级:中性

三,保荐人

法巴为本次IPO的独家保荐人。

和中金公司类似,法巴在有绿鞋机制的IPO中往往也不会积极护盘。

保荐人评级:中性偏负面

招股书:

嘉涛(香港)控股有限公司(2189)

一,基本介绍

嘉涛是香港历史悠久的安老院舍运营商,为长者提供各式各样的安老服务,包括:(i)提供住宿、专业护理及照料服务、营养管理、医疗服务、物理治疗及职业治疗服务、心理及社会关怀服务、个人护理计划及康乐服务;及(ii)销售保健及医疗产品及提供额外保健服务予院友。嘉涛的历史可追溯至一九九一年辉涛护老院于香港成立,而辉涛护老院为本集团首间护理安老院。

发售股份数目 : 250,000,000股股分

公开发售股份数目 : 25,000,000股股分(10%,包括2,500,000股雇员预留股分,可予重新分配)

配售股份数目 : 225,000,000股股分(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.6~0.64港元

基石投资者:

达权有限公司(郑文德及郑文彪最终实益拥有)同意按发售价认购5,000,000股发售股分,占发售股分的2.0%。

发售时间:2019年05月30日-2019年06月04日(2019年06月03日截止孖展)

上市日:2019年06月13日

保荐人:鼎佩证券有限公司

承销团队:鼎佩证券有限公司、新城晋峰证券有限公司、海通国际证券有限公司、太阳证券有限公司、六福证券(香港)有限公司

二,基本面和定价

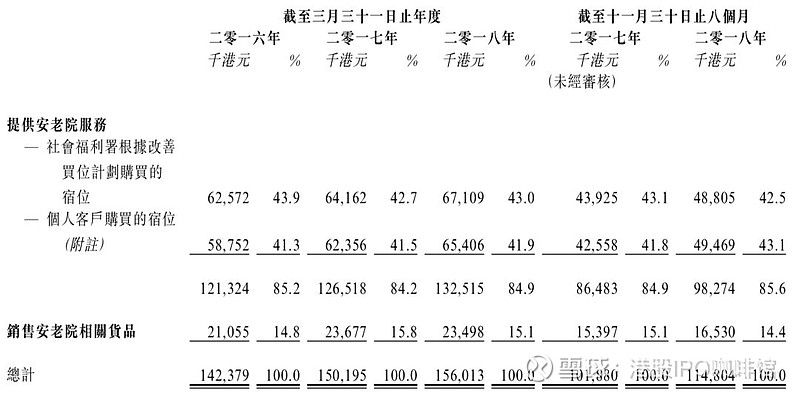

嘉涛是一家护理安老院(敬老院)运营商,其客户包括社会福利署(社会福利署资助老人购买宿位)和个人客户,比例基本各半:

图3,嘉涛的收益,按业务类别和客户类别计

自2017起,香港已经取代日本成为全球人均预期寿命最长的国家/地区,自然地香港社会的老龄化亦越发明显,同时香港又是一个典型的低税收低福利地区,因此安老院自然成为了很多老年人的选择。

过往记录内嘉涛旗下的安老院一直保持着超过90%的入住率,以及其在没有增加安老院数量的同时整体收益录得4.68%的年复合增长率,略高于香港的CPI增幅。过往记录内嘉涛的运营模式基本未发生改变,固其主要财务比率亦几乎未改变:

图4,嘉涛的综合损益表摘要

嘉涛的历史市盈率(以2018财年数据计算,不计上市开支):15.4~16.4倍

嘉涛的历史市盈率(以2019财年预测数据计算,不计上市开支):13.3~14.2倍

嘉涛的现金流在过往记录内亦保持稳定,所得现金主要用于派发股息。另外嘉涛宣布其未来预期派息率为80%。

另外本次IPO之后嘉涛预期开立6家新的安老院,因此账号菌预测嘉涛的收益将会录得增长但是新安老院开立初期其利润率可能会承压。

综上,嘉涛的业绩稳定,现金流亦较为充足,受益于香港老龄化,嘉涛的未来发展亦可期。

基本面和定价评级:中性偏正面

三,保荐人

鼎佩证券为本次IPO的独家保荐人。

鼎佩证券之前只有精英汇(1775)和伟工控股(1793)两单保荐业务,精英汇首日升22%,伟工控股首日升4%。

据消息指,鼎珮证券极少做散客生意,只接待少数大客,被称为是郑裕彤的“御用经纪”。

保荐人评级:中性偏正面

招股书:

中国船舶(香港)航运租赁有限公司(3877)

一,基本介绍

中国船舶(香港)航运租赁(以下简称中船租赁)二零一二年设立,是大中华区首家船厂系租赁公司及全球领先的船舶租赁公司之一。根据弗若斯特沙利文报告,就二零一八年的收入而言,中船租赁在全球船舶租赁行业排名第四,市场份额为3.9%,而在全球非银行船舶租赁行业排名第一,市场份额为14.8%。于业绩记录期,中船租赁向位于中国、亚洲、美国及欧洲的客户提供大部分服务。

发售股份数目 : 1,534,020,000股股分(视乎超额配售权行使与否而定)

公开发售股份数目 : 153,404,000股股分(10%,可予调整)

配售股份数目 : 1,380,616,000股股分(90%,可予重新分配,视乎超额配售权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.34~1.42港元

基石投资者:

中国再保险已同意按发售价认购价值75百万美元之发售股分,约占发售股分的27.8%;

中远海运已同意按发售价认购价值30百万美元之发售股分,约占发售股分的11.1%;

惠生工程已同意按发售价认购价值234百万港元之发售股分,约占发售股分的11.1%;

一汽已同意按发售价认购价值25百万美元之发售股分,约占发售股分的9.3%;

(假设发售价为1.38港元,假设超额配售权未获行使)

发售时间:2019年05月28日-2019年06月04日(2019年06月03日截止孖展)

上市日:2019年06月17日

保荐人:中国国际金融香港证券有限公司

承销团队:中国国际金融香港证券有限公司、中信里昂证券有限公司、建银国际金融有限公司、富强证券有限公司、星展亚洲融资有限公司、交银国际证券有限公司、农银国际证券有限公司、工银国际证券有限公司、招银国际融资有限公司、中国光大证券(香港)有限公司、兴证国际融资有限公司、海通国际证券有限公司、浦银国际融资有限公司

二,基本面和定价

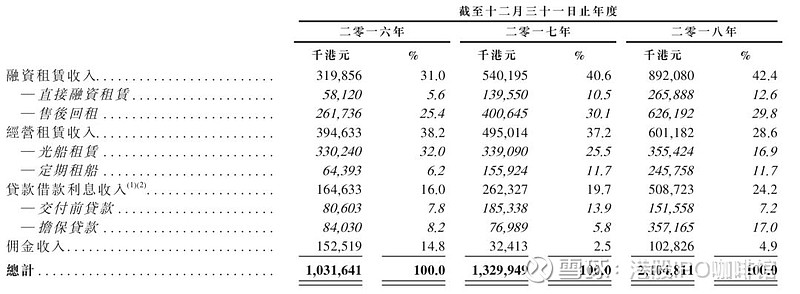

中船租赁是一家船舶租赁公司,其业务性质包括融资租赁、经营性租赁、以及贷款业务。由于中船租赁本身会购买船只用于放租,所以其本身并非一家纯金融公司,但是确实不折不扣的重资产公司。

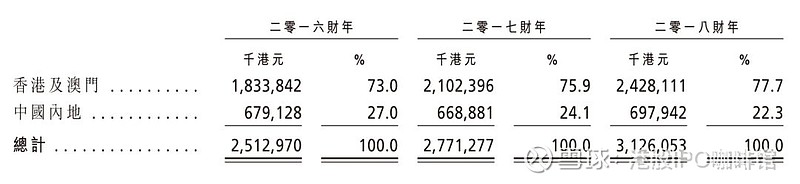

图5,中船租赁的收益,按业务模式计

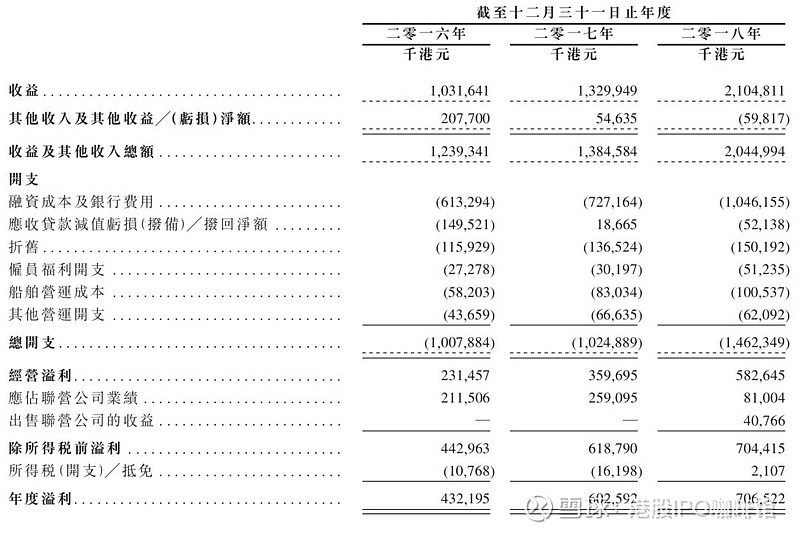

随着融资租赁越来越多地被船舶运营商所采用,中船租赁的融资租赁业务取得快速增长。同时随着中船租赁的业务增长,其利息支出亦快速增长:

图6,中船租赁的综合损益表

对于重资产的租赁公司,我们一般还是使用ROE和EV/EBITDA来作为估值依据,2016~2018财年,中船租赁的ROE分别为10.2%、10.5%和11.5%。2018年ROE的提高主要是因为派息造成总权益的下降。

中船租赁的EV/EBITDA:41.9~42.6倍

另外中船租赁的实际融资成本由2016年的2.8%上升至2018年的4.4%,负债构成亦从债券+银行贷款变为几乎纯贷款。

中船租赁在2018年9月派发股息14.67亿港元,对于一家高负债的租赁公司而言高额派发股息可能会对其资产构成以及业务发展等产生一定不利影响。综上,账号菌认为中船租赁的ROE处于正常水平,负债率受限于政策等亦处于正常水平,但是估值偏高。

基本面和定价评级:中性偏负面

三,保荐人

中金公司为本次IPO的独家保荐人。

中金公司两年内保荐过多支新股上市,中金公司在首日破发的情况下往往并不会积极通过绿鞋机制参与护盘。

保荐人评级:负面

招股书:

太兴集团控股有限公司(6811)

一,基本介绍

太兴集团是一间源自香港的多元品牌休闲餐饮餐厅集团。除旗舰品牌「太兴」外,太兴集团透过自创、收购及授权成功壮大品牌组合,当中包括下文所载「茶木」、「靠得住」、「敏华冰厅」、「锦丽」、「东京筑地食堂」、「渔牧」、「饭规」及「夫妻沸片」。于最后可行日期,太兴集团的餐厅网络有191间餐厅(包括184间自营及7间特许经营餐厅),当中126间位于香港、63间在中国内地、一间位于澳门及一间在台湾。

发售股份数目 : 250,000,000股股分(视乎超额配股权行使与否而定)

公开发售股份数目 : 25,000,000股股分(10%,包括2,500,000股雇员预留股分,可予重新分配)

配售股份数目 : 225,000,000股股分(90%,可予重新分配,视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.8~3.8港元

发售时间:2019年05月30日-2019年06月04日(2019年06月03日截止孖展)

上市日:2019年06月13日

保荐人:交银国际(亚洲)有限公司

承销团队:交银国际证券有限公司、野村国际(香港)有限公司、中国通海证券有限公司

二,基本面和定价

太兴集团是一家餐饮集团,其旗下的“太兴”和“茶木”品牌在广东省亦开有不少分店,相信香港和广东的朋友们不会感到陌生。

和其他餐饮集团一样,面临香港竞争激烈的餐饮市场,太兴集团亦采用开设新店的方式来增加营收,于二零一六财年、二零一七财年及二零一八财年,太兴集团分别以不同品牌开设28间、32间及32间新餐厅。于过往记录内,太兴集团的收益录得增长,但是其内地业务则发展有限:

图7,太兴集团的收益,按业务地区计

同时,受累于内地业务的拖累,太兴集团的整体经营利润率亦有所下滑:

图8,太兴集团的经营利润率,按业务地区计

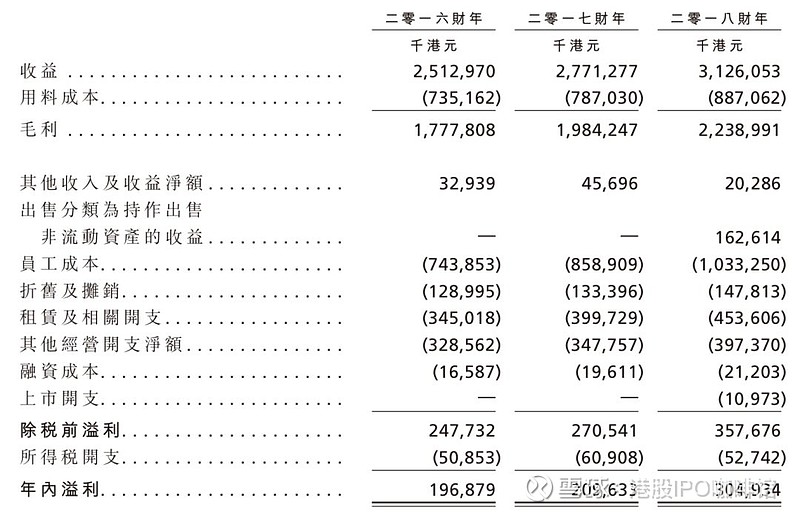

同时,随着其他开支的增加,太兴集团的整体溢利并未有显著的增长:

图9,太兴集团的综合损益表

其中太兴集团在2018财年录得了162.6百万港元的出售资产所得收益以及10.9百万港元的上市开支,均为非经常损益,扣除后太兴集团的经调整溢利为153.29百万港元。

太兴集团的历史市盈率(经调整):18.3~24.8倍

另外太兴集团的过往溢利主要用于投资物业和派发股息,于2016财年、2017财年及2018财年,现时组成太兴集团的公司向彼等当时各自股东分别宣派股息14.0百万港元、891.4百万港元及122.6百万港元。2019年以来亦宣派股息40百万港元。

综上,太兴集团作为一家较为知名的本地餐饮集团,利润率不高但是现金流较为稳定,相信本次IPO之后太兴集团的财务状况仍将维持。以本次IPO招股价下限计算太兴集团的估值合理,然以上限计算则估值偏高。

基本面和定价评级:中性

三,保荐人

交银国际为本次IPO的独家保荐人以及牵头包销商。

过去两年内交银国际牵头完成的IPO业务只有四川能投发展(1713),首日走平;HPC HOLDINGS(1742),首日跌10%;和不久前上市的海天地悦旅(1832),首日跌2.3%。

保荐人评级:负面

四,特别风险提示

本次IPO招股价上下限差别较大,不同定价策略可能对首日走势有显著影响。

招股书:

@今日话题 $嘉涛(香港)控股(02189)$ $中国船舶租赁(03877)$ $太兴集团(06811)$

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。