大市

维持中性偏负面评级。

海天地悦旅集团有限公司(1832)

一,基本介绍

海天地悦旅是位于塞班及关岛的领先优闲旅游集团之一。于二零一三年至二零 一七年,到访塞班及关岛的游客分别按复合年增长率 10.8% 及 3.9% 增长。于海天地悦旅的主要经营基地塞班,优闲旅游业市场规模于二零一七年达 581.5 百万美元,而海天地悦旅按收益计获取市场占有率9.8%。根据Frost & Sullivan,同年,海天地悦旅的市场占有率分别为33.7%(按收益计) 及24.5%(按塞班酒店及度假村业已售房间数目计),且按收益、物业数量及已售房间数目三项计,海天地悦旅为排名首位的市场参与者。

发售股份数目 : 90,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 9,000,000 股股份(10%,可予调整或重新分配)

配售股份数目 : 89,000,000 股股份(90%,视乎超额配股权行使与否而定及可予调整或重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:3.54~4.48港元

基石投资者:

Sunrise Height Incorporated(莎莎国际(股份代号:0178)控股股东所持有)已同意按发售价认购价值5百万美元之发售股分,约占发售股分的10.9%。

(假设发售价为4.01港元,假设超额配股权未获行使)

发售时间:2019年04月30日-2019年05月07日(2019年05月06日截止孖展)

上市日:2019年05月16日

保荐人:交银国际(亚洲)有限公司

承销团队:交银国际证券有限公司、中国光大证券(香港)有限公司、海通国际证券有限公司

二,基本面和定价

海天地悦旅是一家主要位于塞班岛和关岛的旅游集团,旗下包括酒店和度假村、品牌专卖店、以及目的地服务(登山探险、水上飞行器等)业务,其中又以酒店和度假村为主。

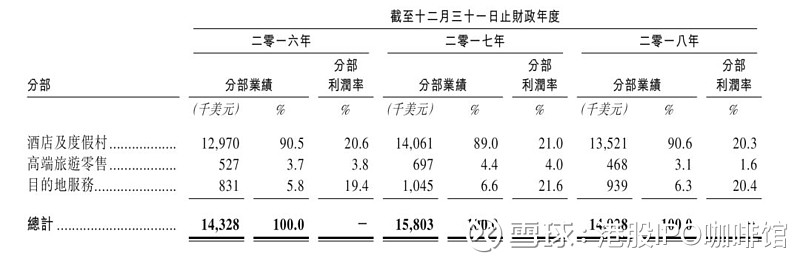

图1,海天地悦旅的收益,按业务类别计

酒店和度假村占据了海天地悦旅90%以上的收益来源和较高的分部利润率,所以其酒店和度假村的运营情况几乎决定了海天地悦旅的整体业绩水平。

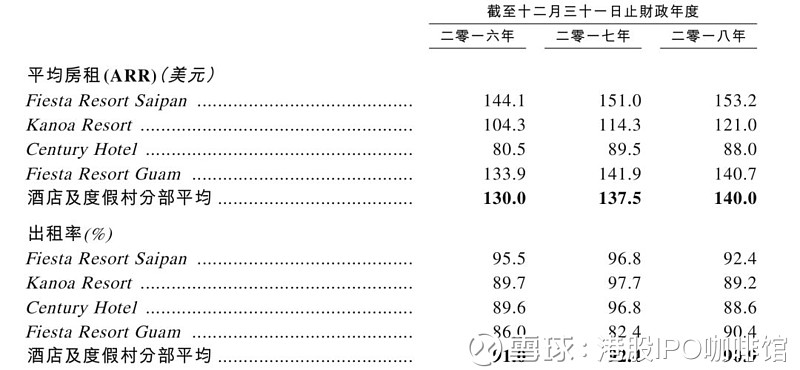

图2,海天地悦旅旗下酒店和度假村的部分运营数据

过往记录内,海天地悦旅旗下酒店和度假村保持着较高的入住率,而平均房租则略有增长。2018年出租率略有下降主要是受到超强台风玉兔横扫塞班岛的影响。

另外海天地悦旅的酒店以及度假村的运营是以租赁物业以及自营管理的形式进行,海天地悦旅需承担全部租金(同时亦享有全部收益),所以海天地悦旅相对于其他旅游公司来说也是偏向于重资产模式。

同样属于重资产酒店行业,和开元酒店不同的是海天地悦旅并没有快速扩张,固其收益较为稳定,融资成本亦较低:

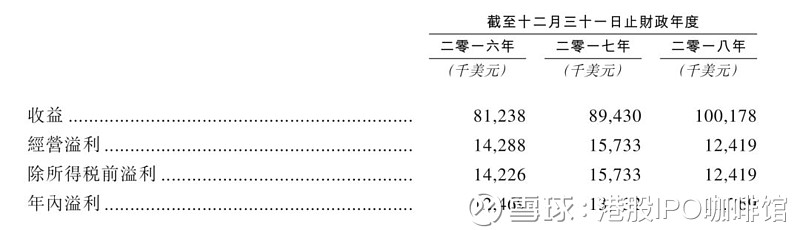

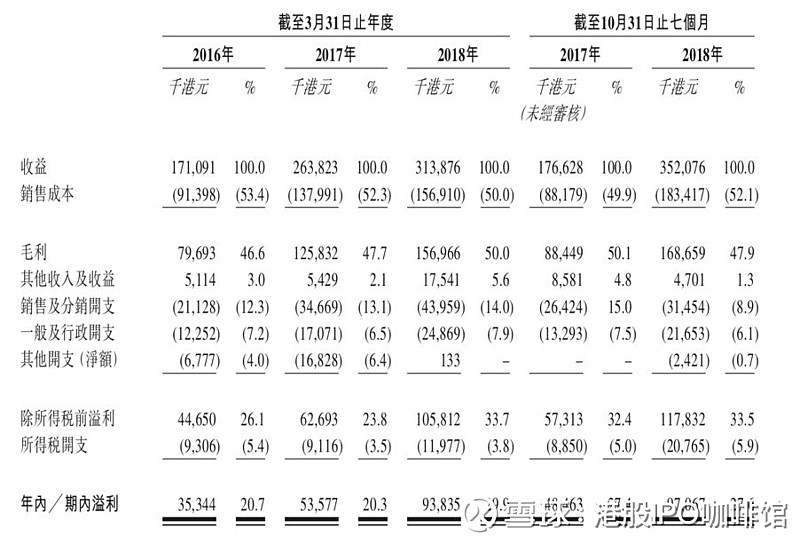

图3,海天地悦旅的综合损益表摘要

海天地悦旅的历史市盈率:13.8~17.5倍

海天地悦旅的历史市盈率(假设不计上市开支):11.4~14.4倍

(假设1美元兑7.8489港元)

过往记录内,海天地悦旅的利润主要用来派发股息,截至二零一八年十二月三十一日止三個財政年度,海天地悦旅宣派及派付的股息分別為7.5 百萬美元、19.0百萬美元及7.6 百萬美元。

综上,海天地悦旅是一家发展稳定的酒店以及度假村运营商,根据招股书披露,其上市后并不会新开立酒店,所以账号菌预测海天地悦旅之后的业绩亦会保持稳定。同理,账号菌认为海天地悦旅的合理估值应该低于主流连锁酒店品牌,接近于REITS,即10倍左右PE。

基本面和定价评级:中性

三,保荐人

交银国际为本次IPO的独家保荐人以及牵头包销商。

过去两年内交银国际牵头完成的IPO业务只有四川能投发展(1713),首日走平;和HPC HOLDINGS(1742),首日跌10%。

保荐人评级:负面

招股书:

羚邦集团有限公司(2230)

一,基本介绍

羚邦集团为第三方拥有媒体内容的领先发行商,总部位于香港,于中国、新加坡、 马来西亚、台湾、印尼及日本开展业务。就媒体内容发行业务而言,羚邦集团通过与媒体内容授权方订立内容发行安排,与彼等密切合作,并可通过与客户订立内容再授权协议,向客户发行与动画、综艺节目、电视剧、长篇动画电影及真人长篇电影相关的媒体内容。于往绩记录期间及直至最后实际可行日期,羚邦集团的主要客户主要包括线上媒体平台及媒体网络营运商。于往绩记录期间,日本动画发行的收益分别占总收益约80 .3%、87 .2%、90 .2%及86 .8%。根据弗若斯特沙利文报告,按2017年收益计,羚邦集团于中国的日本动画发行商中排名第一。

发售股份数目 : 498,000,000股股份

公开发售股份数目 : 49,800,000 股股份(10%,可予重新分配)

配售股份数目 : 448,200,000 股股份(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.45~0.53港元

发售时间:2019年04月30日-2019年05月07日(2019年05月06日截止孖展)

上市日:2019年05月21日

保荐人:国泰君安融资有限公司

承销团队:国泰君安证券(香港)有限公司、兴证国际融资有限公司、长雄证券有限公司、同方证券有限公司

二,基本面和定价

羚邦集团是一家媒体内容发行商,换句话说,羚邦集团就是动画片和电视剧的“出版社”。所以对于羚邦集团来说,其获取的动画片和电视剧内容就成为了影响其业绩的最主要因素。

过往记录内,羚邦集团发行了一些列热门动画片和电视剧,包括:「Cardcaptor Sakura(百变小樱)」、「城市猎人」、「钢之链金术师」、「头文字D」、「新机动战记」、「喜羊羊与灰太狼」、「咖啡王子」、「恶作剧之吻」、「流星花园」等。凭借着部分热门IP以及在中国区业务的快速发展,羚邦集团的收益取得显着增长:

图4,羚邦集团的综合损益表

羚邦集团的历史市盈率(2018财年数据计算):9.56~11.25倍

羚邦集团的历史市盈率(2019财年预测数据计算,假设不计上市开支):7.50~8.83倍

另外过往纪录内羚邦集团的毛利率维持稳定,显示羚邦集团在其业务上具有一定议价能力。另外根据招股书披露,截至最后实际可行日期,羚邦集团获授47项媒体内容版权的再授权权利;及 获授12个品牌的再授权权利及 ╱ 或就其订立代理安排。因此帐号菌预测羚邦集团今后仍将保持现有的业务模式。

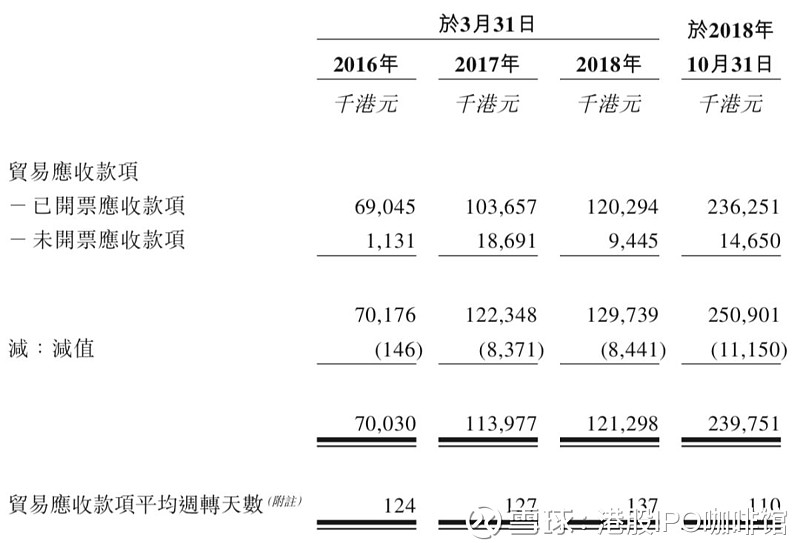

另外需要注意的是随着收益的增长,羚邦集团的贸易应收款项亦大幅增加:

图5,羚邦集团的贸易应收款项以及周转天数

根据招股书披露,截至2019年2月28日,于2018年10月31日未收回的已开票贸易应收款项约166 .1百万港元(或70 .3%)已结清。但是账号菌依然要提醒投资者注意羚邦集团之后的贸易应收款项以及其减值情况。

综上,羚邦集团的业务有一定独特性,发展速度亦不错(截至2018年3月31日止三个年度及截至2018年10月31日止七个月,ROE分别为33.2%、34.5%、47.5%及49.8%)。收益于中国「小猪佩奇」的大热,账号菌相信羚邦集团短期内仍可以取得一定增长,长期来看投资者需要关注其IP的续约能力。

基本面和定价评级:中性偏正面

三,保荐人

国泰君安为本次IPO的独家保荐人。

国泰君安融资的IPO保荐业务在香港耕耘多年。两年内国泰君安融资参与过9支新股的保荐,其中首日以7升1降1走平收盘。其中包括不久前上市的禅游科技(2660),首日升30.9%。

保荐人评级:正面

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。