大市

近日上市的新股走势欠佳,下调大市评级至中性偏负面。

维亚生物科技控股有限公司(1873)

一,基本介绍

维亚生物经营一个领先的基于结构的新药发现技术平台(按2018年收入及2018年按同步辐射波束时间计),具有多项领先世界的技术以及具拓展性的业务模式,分享客户知识产权升值。维亚生物为全球生物科技及制药客户的临床前阶段的创新药物开发提供世界领先的基于结构的药物发现服务。维亚生物的服务涵盖客户对早期药物发现的全方位需求,包括靶标蛋白的表达与结构研究、药物筛选、先导化合物优化直到确定临床候选化合物。截至最后实际可行日期,维亚生物已为全球逾370名生物科技及制药客户提供药物发现服务,研究过超过1,000个独立药物靶标,向客户交付约9,500个独立蛋白结构。

发售股份数目 : 345,000,000 股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 34,500,000 股股份(10%,可予重新分配)

配售股份数目 : 310,500,000 股股份(90%,可予重新分配,视乎超额配股权行使与否而定)

回拨机制:

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:3.42~4.41港元

基石投资者:

国药投资、Gaotejia Investment、深圳高特佳分别已同意按发售价认购价值14.9百万美元、12百万美元、18百万美元之发售股分,约占发售股分的26.03%。

(假设发售价为3.92港元,假设超额配股权未获行使)

发售时间:2019年04月25日-2019年04月30日(2019年04月29日截止孖展)

上市日:2019年05月09日

保荐人:中国国际金融香港证券有限公司

承销团队:中国国际金融香港证券有限公司、J.P. Morgan Securities(Asia Pacific)Limited、野村国际(香港)有限公司、中银国际亚洲有限公司、华兴证券(香港)有限公司、海通国际证券有限公司、大和资本市场香港有限公司、第一上海证券有限公司

二,基本面和定价

维亚生物的主要业务是一家新药发现技术平台,即是一个药品研发的“外包商”,从这个角度来看,维亚生物的业务模式和药明康德(2359)有一些类似。但是维亚生物相比于药明康德在模式上又有创新之处:即EFS(服务换股权)。EFS是相对于CFS(服务换现金)的概念,在CFS模式中,“技术外包商”提供药品研发服务并收取现金;而在EFS模式中,“技术外包商”在提供药品研发服务的时候可以选择收取客户公司的股权,所以维亚生物在作为“技术外包商”的同时也承担了VC(风投)的角色。

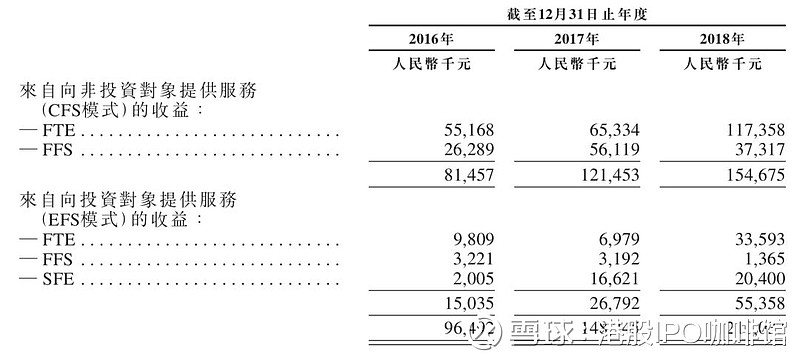

图1,维亚生物的收益,按业务模式计

过往记录内,维亚生物CFS模式和EFS模式下的收益均取得快速增长。刚才我们已经提到,维亚生物还充当着VC的角色,所以其投资的初创企业的估值增长也会被记入综合损益表中。根据IFRS 9号准则,其股权公平值增长应计入“按公平值列入损益之金融资产之公平值收益”。

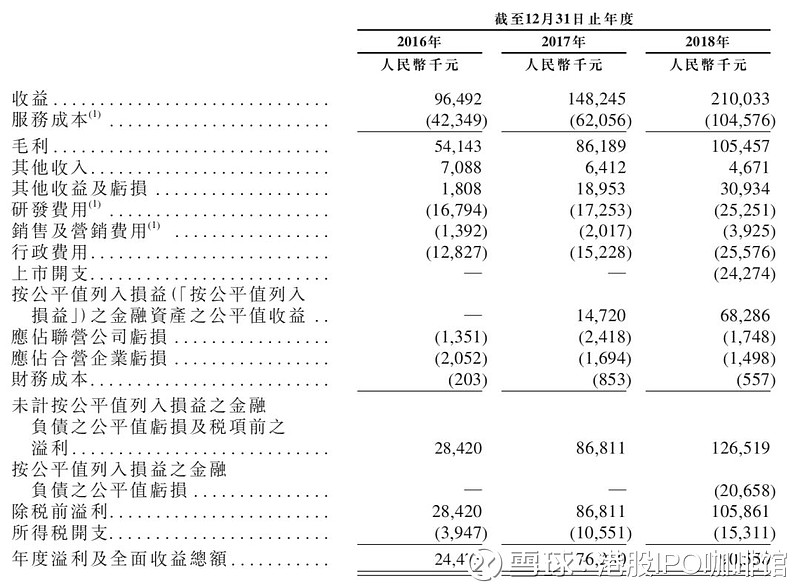

图2,维亚生物的综合损益表

维亚生物的历史市盈率:48.5~62.5倍

维亚生物的历史市盈率(经调整):32.4~41.8倍

(假设港币1元兑换人民币0.8557元)

同业比较:

药明康德(2359)动态市盈率:42.3倍

维亚生物在2018年进行过一轮Pre-IPO融资,多位个人和机构投资者已可转换可赎回优先股的形式以30.9百万美元的代价认购维亚生物0.31%~1.23%的股份。该可转换可赎回优先股上市后将自动转换为普通股,转换成为普通股后折合每股成本较发售价折让13.23%,设有六个月禁售期。

另外一点在于维亚生物的每名雇员利润水平。2018年,维亚生物的每名雇员利润为51,880美元,较全球平均水平高312%,显示出维亚生物的技术和EFS模式还是有竞争力的。

综上,维亚生物凭借EFS模式更容易吸引一些初创公司客户,且维亚生物亦可以享受初创公司的成长红利。但是其投资公司估值的增长通常不会立刻体现在维亚的报表中,固账号菌认为现有的财务数据可能会被低估。综合来看,账号菌认为维亚生物的合理估值应该略高于药明康德H股。不过投资者仍需注意本次IPO的招股价上下限差别比较大。

基本面和定价评级:中性偏正面

三,保荐人

中金公司为本次IPO的独家保荐人。

中金公司两年内保荐过多支新股上市,中金公司在首日破发的情况下往往并不会积极通过绿鞋机制参与护盘。

保荐人评级:负面

四,特别风险提示

本次IPO招股价上下限差别较大,不同定价策略可能对首日走势有显著影响。

招股书:

JBB BUILDERS INTERNATIONAL LIMITED(1903)

一,基本介绍

JBB BUILDERS是马来西亚一家成立已久的工程承包商。JBB BUILDERS的业务分为两个主要服务类型:海上建筑服务和楼宇及基础设施服务。根据Ipsos报告,JBB BUILDERS是马来西亚柔佛州海上建筑行业主要活跃参与者之一。JBB BUILDERS于二零一七年行业的市场份额估计约为3.47%。

发售股份数目 : 125,000,000 股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 62,500,000 股股份(50%,可予重新分配)

配售股份数目 : 62,500,000 股股份(50%,可予重新分配,视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额:可全数回拨至国际配售。

发售价:1.18~1.38港元

发售时间:2019年04月25日-2019年04月30日(2019年04月29日截止孖展)

上市日:2019年05月09日

保荐人:同人融资有限公司

承销团队:同人融资有限公司、美建证券有限公司

二,基本面和定价

JBB BUILDERS是一家马来西亚海上建筑承包商,换句话说,JBB BUILDERS又是一支典型的建筑股。JBB BUILDERS的主要业务模式是总包,作为一间总包商,其拿项目能力往往决定了其业绩表现。

过往记录内,JBB BUILDERS对前五大客户依赖度极高,于截至二零一八年六月三十日止三个年度各年及截至二零一八年十月三十一日止四个月,JBB BUILDERS五大客户产生的收益合共分别占其收益总额约98.6%、99.8%、96.4%及99.9%。而这些大客户之间又通过个人M(马来西亚商人、碧桂园董事)互有联系(招股书3-4页)。换句话说,个人M对JBB BUILDERS的业绩有决定性影响。

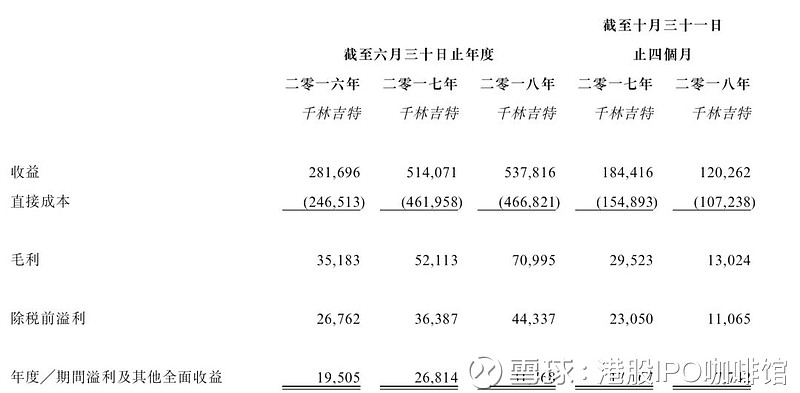

给出综合损益表作为参考:

图3,JBB BUILDERS的综合损益表

JBB BUILDERS的历史市盈率:9.29~10.9倍

JBB BUILDERS的历史市盈率(假设非经常损益):9.76~11.4倍

(假设2.0港元兑1.0林吉特)

另外JBB BUILDERS进行过一次pre-IPO融资,2018年三位投资者分别以5百万港元的代价认购JBB的可转换债券,该债券将于本次IPO后自动转换为普通股,转换后相当于三位投资者各持有JBB 2.13%的股权。转换后投资者所付出代价相当于每股0.47港元,较发售价折让约63%,未披露是否设禁售期。

另外JBB在2018年宣派股息57.5百万林吉特,不过截止2018年10月31日其尚有66.9百万林吉特的现金及现金等价物结余。

综上,JBB BUILDERS是一支典型的建筑股,业绩显著地被少数客户所制约,所以历史财务数据参考价值有限。另外JBB BUILDERS罕见地采用了公开发售国际配售一半对一半的方式,再加pre-IPO投资者可能不设禁售期,投资者需要注意上市沽压较大。

基本面和定价评级:中性偏负面

三,保荐人

同人融资有限公司为本次IPO的独家保荐人,另外包销团队则由越秀证券牵头。

同人融资作为保荐人参与过10次IPO,全部涉及公开发售且首日全部录得上涨。其中:瑞威资管(1835)首日上涨4.2%;远航港口(8502)首日上涨9.2%;MS CONCEPT(8447)首日上涨1.85%;民信国际控股(8456)首日上涨17.14%;骏溢环球金融(8350)首日上涨3.75%;新达控股(08471)首日涨13.33%;CHI HO DEV(8423)首日涨1.67%;彭顺国际(6163)首日涨7.03%;邝文记(8023)首日涨16.28%;融众金融( 3963)首日涨0.95%。

保荐人评级:中性偏正面

四,特别风险提示

本次IPO的公开发售承销佣金率为,国际配售承销佣金率未披露。

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。