一,基本介绍

根据弗若斯特沙利文的资料,亚信科技是中国最大的电信软件产品及相关服务供应商,按2017年收益计,亚信科技的市场份额为25.3%。根据同一资料来源,亚信科技也是中国电信行业最大的BSS软件产品及相关服务供应商,按2017年收益计,亚信科技的市场份额为50.0%。

发售股份数目 : 85,652,000股股份(可能因超额配股权行使而更改)

公开发售股份数目 : 8,565,600股股份(10%,可予调整)

配售股份数目 : 77,086,400股股份(90%,可予调整,可能因行使超额配股权而更改)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:10.5~13.5港元

基石投资者:

百度控股有限公司同意认购总金额20百万美元所购买的发售股份数目,占发售股份的约15.22%;

联想工业有限公司同意认购总金额15百万美元所购买的发售股份数目,占发售股份的约11.42%;

上海网达软件股份有限公司同意认购总金额15百万美元所购买的发售股份数目,占发售股份的约11.42%;

Crotona Assets Limited同意认购总金额10百万美元所购买的发售股份数目,占发售股份的约7.61%。

(假设发售价为12.00港元,假设超额配售权未获行使)

发售时间:2018年12月06日-2018年12月11日(2018年12月10日截止孖展)

上市日:2018年12月19日

保荐人: 中信里昂证券资本市场有限公司,花旗环球金融亚洲有限公司

二,基本面和定价

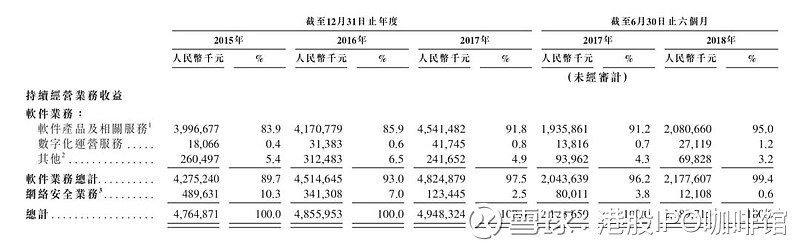

亚信科技是一家软件供应商,其的软件专门面向电信行业,客户主要包括中国移动、中国联通和中国电信。另外亚信科技亦提供少量网络安全业务服务,不过过往记录内其网络安全业务份额逐渐减少,并预计2020年底前停止其网络安全业务:

图1,亚信科技的收益,按业务类别计

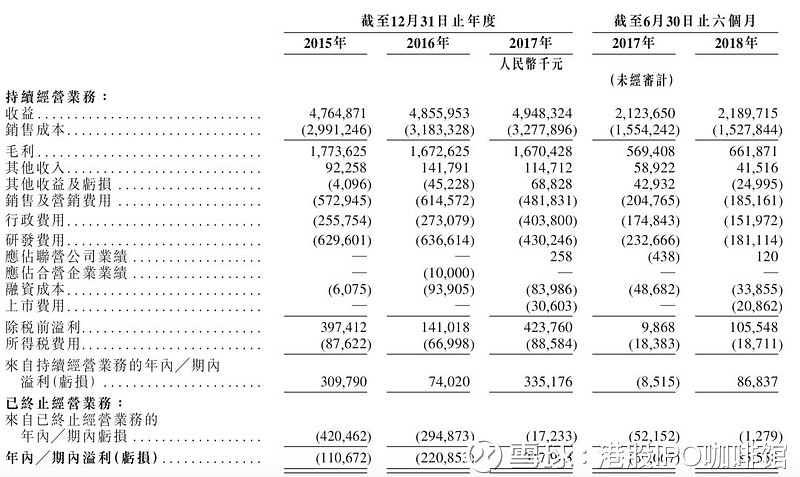

随着三大电信运营商在国内市场的增长遇到天花板,亚信科技在过往记录年份内增长有限。但是同时,亚信科技的研发费用、行政费用等均有大幅增长,因此直接导致其溢利出现大幅波动:

图2,亚信科技的综合损益表

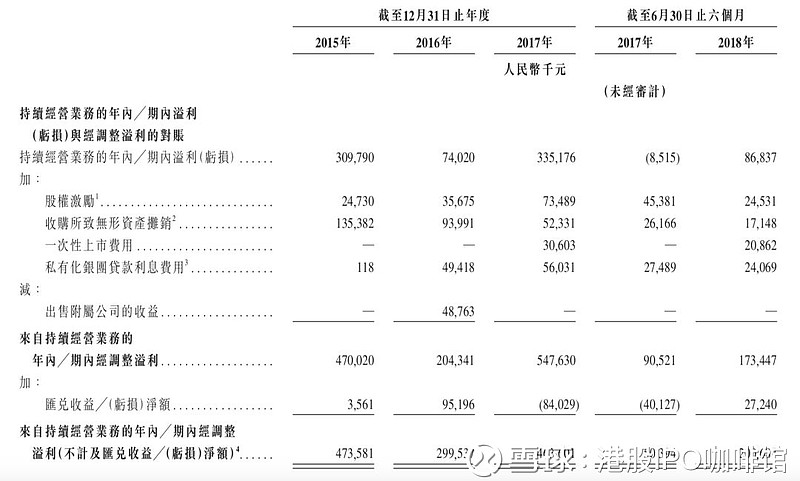

另外由于亚信科技的财报中计入了大笔的非经常性利得/损失,而扣除其非经常性利得/损失后亚信科技的经调整溢利依然有较大波动:

图2,亚信科技的经调整溢利

亚信科技的历史市盈率:18.7~24.0倍

亚信科技的历史市盈率(经调整):14.3~18.4倍

(假设1.00港元兑人民币0.8853元)

亚信科技宣布其预期派息率为40%,则

亚信科技的预期股息率为:2.2%~2.8%。

另外亚信曾于纳斯达克上市,并于2014年私有化除牌,私有化时对应市值为8.9亿美元,约合69.4亿港元。本次IPO对应市值为74.9亿~96.4亿港元,如果不计本次IPO所筹得资金,本次IPO对应估值于私有化估值相若。

综上,亚信科技可以看作是三大电信商的影子股,发展空间有限。从PE来看亚信科技的估值算正常,但是考虑到其溢利变化幅度较大,PE参考价值有限。所以亚信科技应该更适合于有投研能力的机构投资者。

基本面和定价评级:中性

三,大市

维持中性偏负面评级。

四,保荐人

中信里昂和花旗为本次IPO的联席保荐人。

中信里昂近年来有多次IPO保荐业务,但是往往在有“绿鞋”机制的IPO中并不积极参与护盘。

保荐人评级:中性偏负面

招股书:

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。