Part 0: 大市

外围:中美元首通电话,美国股市出现小幅上涨,但震荡激烈。受惠于消息面的利好和外围上涨,A股高开反弹,全线大涨。人民币汇率亦有所反弹。

本港:受惠于美股和A股的上涨,恒指本周五录得大涨,飙升上千点,重回两万六以上。

新股:新股走势相对独立,且大多走出不错的走势。

大市评级:中性偏正面

Part 1: 达力环保有限公司(1790)

一,基本介绍

达力环保是在中国宁夏省会银川经营及管理四间污水处理设施的污水处理服务供应商。根据灼识咨询报告,基于(i)截至二零一七年十二月三十一日,达力环保的设计污水处理总量分别占银川及宁夏的设计污水处理总量约65.3%及37.5%;及(ii)截至二零一七年十二月三十一日止年度,达力环保的污水处理总量分别占银川及宁夏的污水处理总量约78.0%及43.4%,达力环保是银川及宁夏的领先及最大污水处理服务供应商。

发售股份数目 : 250,000,000股股份

公开发售股份数目 : 25,000,000股股份(10%,可予重新分配)

配售股份数目 : 250,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.6~0.8港元

基石投资者:

Robert Tan Chung Meng先生已同意认购合共36.8百万股发售股分,相当于发售股分14.7%;

Fit Source(李灼金先生全资拥有)已同意认购合共36.8百万股发售股分,相当于发售股分14.7%。

发售时间:2018年10月31日-2018年11月06日(2018年11月05日截止孖展)

上市日:2018年11月19日

保荐人:红日资本有限公司

二,基本面和定价

达力环保的主要业务为经营和管理四间污水处理厂,达力环保拥有其四间污水处理厂为期30年的特许经营权,固某种程度上达力环保其实算一间公共事业公司。

对于该类公司往往其业绩较为稳定,因此市盈率和股息率一般是公共事业行业的重要估值依据:

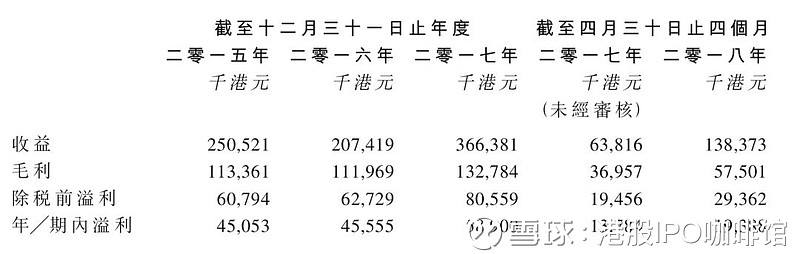

图1,达力环保的全面收益表摘要

达力环保的收益在过往记录年份内录得显著波动,主要是因为其“污水处理建筑服务”的收益大幅变化,而同期其他业务则维持稳定。另外随着2017年两个污水处理厂的升级完成,达力环保的“污水处理营运服务”收益取得一定增加。

而截止2018年底和2019年底,达力环保的另外两个污水处理厂的升级工作亦将会完成,因此账号菌预测达力环保今后的污水处理营运服务将继续保持一定增长,而污水处理建筑服务将随着工程结束收益可能会录得下降。

达力环保历史市盈率:10.2~13.6倍

另外,目前达力环保的第一和第三处理厂使用率为86.6%和60.1%,第二和第四处理厂接近饱和,同时根据计划第二和第四处理厂将于两年内将预期处理量提升33%和100%。假设两年后所有处理厂都可以满负荷运营,账号菌预计其收益有望增加约130百万人民币/年。

另外,达力环保并未宣派预期股息率,考虑到其近两年内建筑服务造成的现金流紧张,账号菌预计达力环保在派发股息方面不会特别慷慨。

综上,达力环保不算是合格的收息股,估值一般,但是预计其之后可以保持一定的发展速度,有耐心的投资者可以考虑长线配置。另外总体上看目前中国政府对于环保的要求和投入还是有明显的增加,达力环保在日后可能会一定程度上收到政策红利。

基本面和定价评级:中性偏正面

三,保荐人

红日资本有限公司是本次IPO的独家保荐人。

红日资本的历史比较短,迄今有四单新股保荐业务,分别是:建鹏控股(1722),首日跌15.6%;竣球控股(8485),首日涨28%;棠记控股(8305),首日跌18.7%,和衍汇亚洲(8210),首日平收。

红日资本保荐的项目往往在上市一段时间之后出现典型的洗盘—拉升—出货走势,显示可能有庄家在背后操控。

保荐人评级:中性

四,特别风险提示

本次IPO的包销佣金率达8%。

招股书:

Part 2: 华滋国际海洋工程有限公司(2258)

一,基本介绍

根据弗若斯特沙利文的数据,以收入计,华滋国际海洋工程是中国最大的港口、航道及海洋工程民营企业。华滋现时亦是中国仅十二家具有住建部出具可在中国进行港口、航道及海洋工程业务的总承包壹级资质证书的民营企业之一。按2017年收入计,华滋在中国整个港口、航道及海洋工程行业名列第九,亦是东南亚所有中国国有及民营企业中第二大的港口、航道及海洋工程公司。

发售股份数目 : 206,350,000股股分(视乎超额配股权而定)

公开发售股份数目 : 20,636,000股股分(10%,可予调整)

配售股份数目 : 185,714,000股股分(90%,可予调整及视乎超额配股权而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.2~1.56港元

发售时间:2018年10月31日-2018年11月06日(2018年11月05日截止孖展)

上市日:2018年11月19日

保荐人:东方融资(香港)有限公司

二,基本面和定价

华滋国际海洋工程是一家专门服务港口的工程公司,也算是广义的建筑股。过往记录年份内华滋国际海洋工程的业务涉及港口基础工程建设和航道工程:

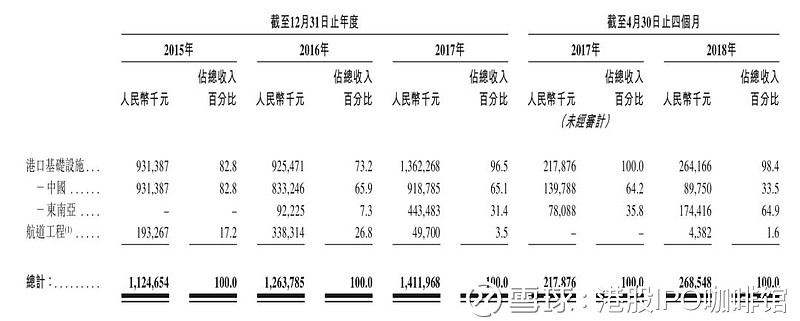

图2,华滋国际海洋工程的收益,按业务类型和地区计

受惠于快速增长的东南亚业务,华滋国际海洋工程的收益于往记录年份内录得增长。但是同时其中国港口基础设施业务和航道工程业务呈现萎缩。同时,其东南亚业务还贡献了最多的毛利:

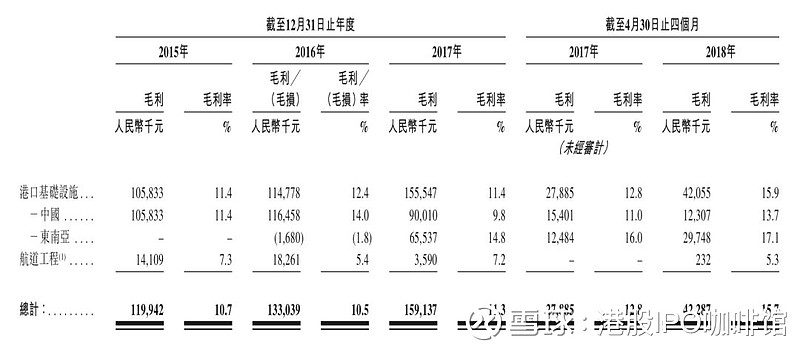

图3,华滋国际海洋工程的毛利和毛利率

同时,随着华滋国际海洋工程的毛利升高,其溢利亦有所增长:

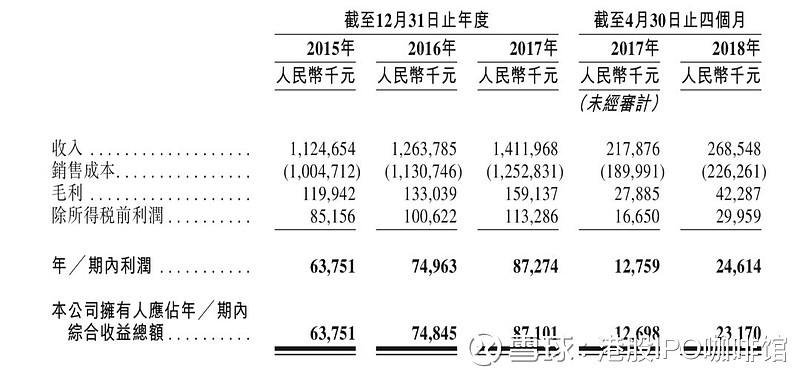

图4,华滋国际海洋工程的全面收益表

华滋国际海洋工程的历史市盈率:10.0~13.1倍

(假设1.00港元兑人民币0.8830元)

另外华滋国际海洋工程进行过一次Pre-IPO融资,投资者以60百万人民币的代价认购华滋国际海洋工程9%的股份,折合每股成本1.35港元,介于发售价区间内。禁售3年。

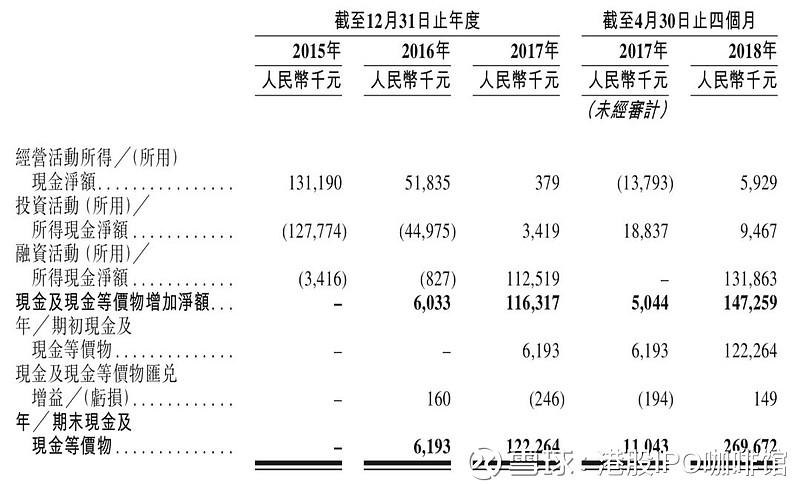

另外由于大量应收款项的存在,虽然华滋国际海洋工程的溢利在增长,但是其经营活动所得现金却在下降:

图5,华滋国际海洋工程的现金流量表

而作为上市前重组的一部分,华滋国际海洋工程的股东向其注资约131百万人民币,但是同时华滋国际海洋工程尚须向关联方支付一大笔现金和相关应收款项。假设其重组于2018年4月30日完成,华滋国际海洋工程的账面现金则为108百万人民币,总权益为244百万人民币(招股书似乎对该部分有笔误)。

综上,受惠于一带一路概念,华滋国际海洋工程在东南亚的业务取得不错的增长,但是和几乎所有国内施工企业一样,应收帐款占据了其大多数的收益来源,到手的现金往往并没有很多。因此本次上市看起来是股东真的有迫切的融资需求,卖壳的可能性不大。

基本面和定价评级:中性

三,保荐人

本次IPO的独家保荐人为东方融资(香港)有限公司。

东方融资最近有两个IPO保荐项目,分别是天保能源(1671),首日跌5.79%,和江苏创新(2116),首日跌2.4%。

保荐人评级:负面

招股书:

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。