Part 11: 成志控股有限公司(1741)

一,基本介绍

成志控股为香港建筑承建商,主要提供(i)地基及地盘平整工程,主要包括打桩工程、挖掘及侧向承托工程、桩帽建造及土地勘测工程;( ii ) 一般建筑工程及相关服务(主要包括发展上层结构)及改建及加建工程;及(iii) 其他建筑工程,主要包括斜坡工程及拆卸工程。成志控股能作为总承建商或分包商承接建筑工程。除建造外,成志控股亦提供建造相关顾问服务,包括有关建造设计及工程监督的工程顾问以及建筑合约管理服务。

发售股份数目 : 200,000,000 股股份

公开发售股份数目 : 20,000,000股股份(10%,可予重新分配)

配售股份数目 : 180,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.625~0.675港元

发售时间:2018年09月28日-2018年10月05日(2018年10月04日截止孖展)

上市日:2018年10月16日

保荐人:富比资本有限公司

二,基本面和定价

成志控股的业务包括建筑工程和建筑顾问,但是顾问业务所贡献收益不足3%,固可以认为成志控股是一支典型的建筑股:

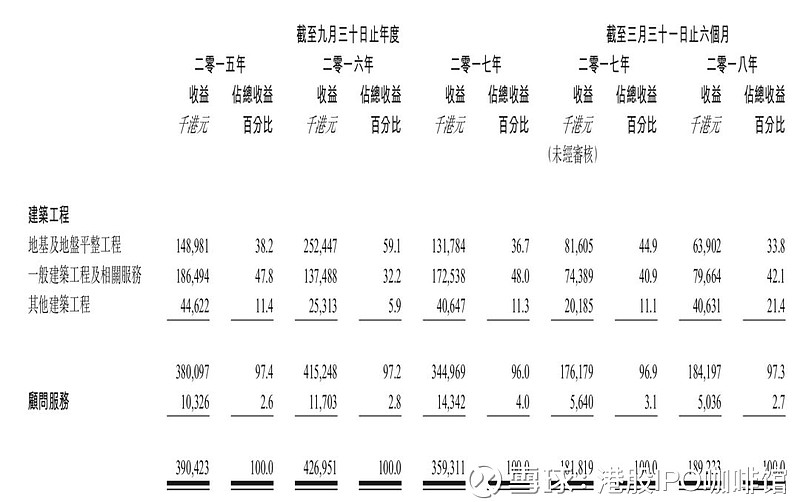

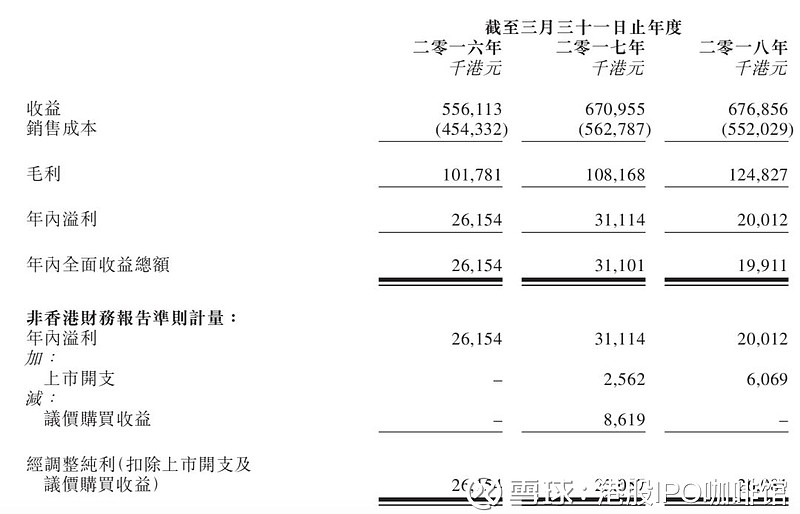

图11.1,成志控股的收益,按业务类别计

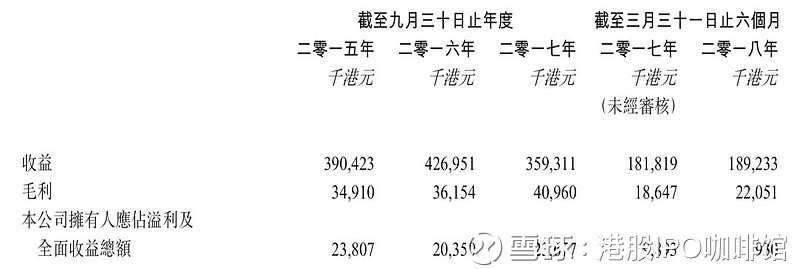

成志控股的收益呈现先增后减,主要是因为其2016财年进行的大项目较多,而2017财年接受大业务相对较少。虽然2017财年其收益录得下降,但是由于一个毛利率较高的大项目其2017年的毛利反而要高出2016财年:

图11.2,成志控股的综合损益表摘要

成志控股历史市盈率(假设不计上市开支):19.9~21.5倍

另外于最后实际可行日期,成志控股的手头项目尚价值604百万港元,于之前相若。因此账号菌预测成志控股之后一段时间内收益将保持稳定。

综上,账号菌认为成志控股就是一支平凡的建筑股,按照惯例这类股往往最终会走向卖壳的道路。不过现在香港市场建筑类壳股多如牛毛,能不能被炒起来其实很难说。

基本面和定价评级:中性

三,保荐人

过去三年富比資本保荐11支IPO,其中9支包含公开发售。

其中永勤集团控股(8275)首日上涨5.88%;基地锦标集团(8460)首日下跌15.83%;礼建德集团(8455)首日上涨3.85%;御佳控股(3789)首日上涨1.79%;合宝丰年(8406)首日上涨31.75%;凌锐控股(784)首日无升跌;龙皇集团(8493)首日上涨1.91%;汇聚科技(1729)收入跌15%;亚洲实业集团(1737)首日升10%。

保荐人评级:中性

四,特别风险提示

本次IPO的包销佣金率达8%。

招股书:

Part 12: MOS HOUSE GROUP LIMITED(1653)

一,基本介绍

MOS HOUSE是香港的外国制瓷砖的零售商及供应商,专营高端欧洲进口石英、陶质及马赛克瓷砖。根据Ipsos,以收益计算,MOS HOUSE于二零一七年为香港的外国制瓷砖零售行业的最大业者,市场占有率约为27.2%。根据Ipsos,截至二零一八年八月,MOS HOUSE经营的外国制瓷砖零售店数目及销售的海外瓷砖产品品牌数目,均属香港之冠。

发售股份数目 : 500,000,000 股股份

公开发售股份数目 : 50,000,000股股份(10%,可予重新分配)

配售股份数目 : 450,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.19~0.25港元

发售时间:2018年09月28日-2018年10月05日(2018年10月04日截止孖展)

上市日:2018年10月19日

保荐人:丰盛融资有限公司

二,基本面和定价

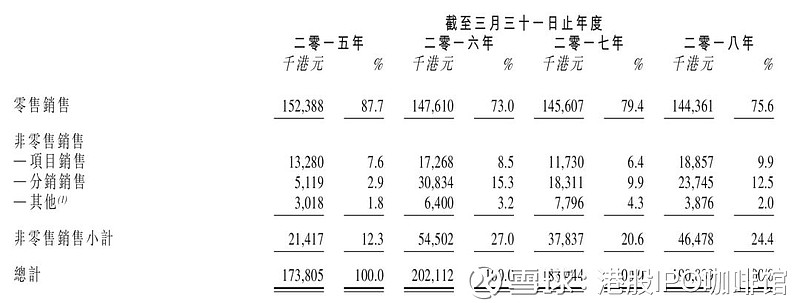

MOS HOUSE是一家瓷砖销售商,其产品主要来自于海外,且大部分是通过零售销售,所以MOS HOUSE算一支贸易股和零售股。

图12.1,MOS HOUSE的收益,按销售渠道分

于往绩期间,MOS HOUSE的主营业务一直是瓷砖销售,即便是细分行业内MOS HOUSE已经是龙头位置,但是由于市场容量有限,MOS HOUSE的收益始终维持在140~150百万港元的位置。

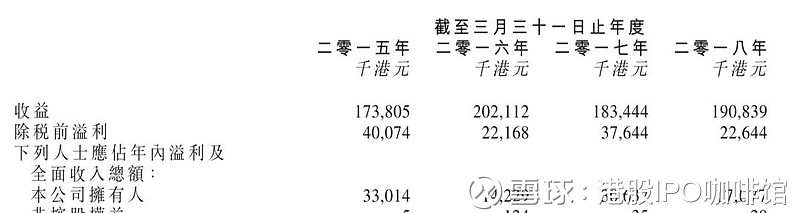

图12.2,MOS HOUSE的综合损益表摘要

溢利方面,MOS HOUSE在2016财年年因为税务问题被罚款10.6百万港元,因此溢利显著低于其他年份,另外2016~2018财年分别计入了上市开支12.0百万港元、1.2百万港元及9.1百万港元。

MOS HOUSE历史市盈率(假设不计上市开支):14.5~19.1倍

另外很有意思的是,MOS HOUSE曾大笔举债用以给关联方(实际上就是公司大股东)买房,而后又通过派息将应收股东款项一笔构想。所以财报上可以看到MOS HOUSE在2018年9月录得一笔109百万港元的巨额股息(所以是投资人去帮大股东买房嘛?)。实际上这一笔巨额股息几乎将这间公司掏空了(2018财年末MOS HOUSE的净资产仅110百万港元),估值可以只按一个壳价来估。

所以还是留给爱炒壳股的投资者好了。

基本面和定价评级:负面

三,保荐人

丰盛融资为本次IPO的独家保荐人。

同Part 5。

保荐人评级:正面

四,特别风险提示

本次IPO的招股价上下限差别较大,不同定价策略可能对首日走势有较大影响。

招股书:

Part 13: 美臻集团控股有限公司(1825)

一,基本介绍

美臻集团于一九九三年创立,是一家总部设于香港的服装制造商,美臻集团为客户提供一站式制衣解决方案。美臻集团生产多种服装产品,如外衣、下装、上衣及其他产品等。美臻集团大部分客户为国际成衣品牌,其产品远销全球各地。尤其是美臻已与最大客户A(总部设于美国的国际服装品牌) 于一九九零年代起建立了长期关系。

发售股份数目 : 228,000,000 股股份(包括200,000,000股新股和28,000,000 股旧股)

公开发售股份数目 : 22,800,000股股份(10%,可予重新分配)

配售股份数目 : 205,200,000股股份(90%,可予重新分配,包括177,200,000股新股和28,000,000 股旧股)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.40~0.44港元

发售时间:2018年09月29日-2018年10月05日(2018年10月04日截止孖展)

上市日:2018年10月19日

保荐人:丰盛融资有限公司

二,基本面和定价

美臻集团是一家服装制造商,其总部在香港,而生产设施在中国大陆和斯里兰卡。美臻集团的客户主要是欧美的服装品牌商和一家美国的航空公司,但是其中美臻严重依赖于客户A(贡献总收益的50%~95%)和客户G,招股书并未披露其公司名称。

主要由于客户G的订单增加,美臻集团在往绩期间收益取得增长:

图13.1,美臻集团的综合损益表

2017财年之前,美臻集团的生产业务均为外包与关联方进行,而在2017财年,美臻集团以协议收购的方式将三家关联制造商收购。扣除掉上市开支和协议收购带来的收益后,美臻集团的溢利较为稳定。

美臻集团的历史市盈率(假设不计上市开支):12.3~13.5倍

另外美臻集团的产品中有相当一部分来自于中国大陆,所以账号菌预测中美贸易摩擦对美臻集团的业务亦会有一定的影响。

综上,美臻集团估值算正常,但是业务时它更像是一家客户A客户G的专用代工厂(两个客户贡献总收益的~95%),而来自有限客户的采购额很难有较大提升,固未来发展并不容易。

基本面和定价评级:中性

三,保荐人

丰盛融资为本次IPO的独家保荐人。

同Part 5。

保荐人评级:正面

四,特别风险提示

本次IPO发售股份中有超过一成为旧股。

本次IPO的包销佣金率达8%。

招股书:

Part 14: 广骏集团控股有限公司(8516)

一,基本介绍

广骏集团是一家根基稳固的从事土木工程项目的分包商,且拥有逾八年经验。我们主要于香港维修道路及高速公路结构,并主要集中于九龙及港岛区。自2013年起,广骏集团的服务拓展至土木工程,包括排水系统、水务工程及无障碍设施的工程。除了其中一宗土木工程项目(项目 B4)外,广骏集团所有进行中的项目于往续记录期均为公营界别项目。

发售股份数目 : 120,000,000 股股份

公开发售股份数目 : 12,000,000股股份(10%,可予重新分配)

配售股份数目 : 108,000,000股股份(90%,可予重新分配及可按发售量调整权予以调整)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.40~0.55港元

发售时间:2018年09月29日-2018年10月05日(2018年10月04日截止孖展)

上市日:2018年10月15日

保荐人:脉搏资本有限公司

二,基本面和定价

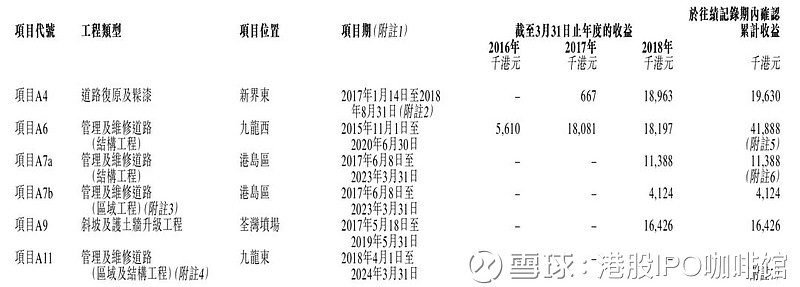

又是一支典型的建筑股,广骏集团的业务主要是维修道路及高速公路,其工期往往非常长:

图14.1,广骏集团的进行中的业务

图中可以看到广骏集团项目的工期往往会持续2~6年,而根据香港会计准则和会计师报告,广骏集团的财报中将“随时间确认该等建筑合约收益”。因此总体上广骏集团的这些长期项目在每一年度中将计入比较接近的收益。因此随着新项目的开工,广骏集团的收益录得上升:

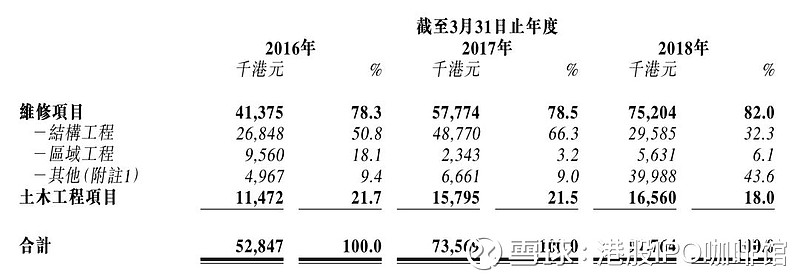

图14.2,广骏集团的收益

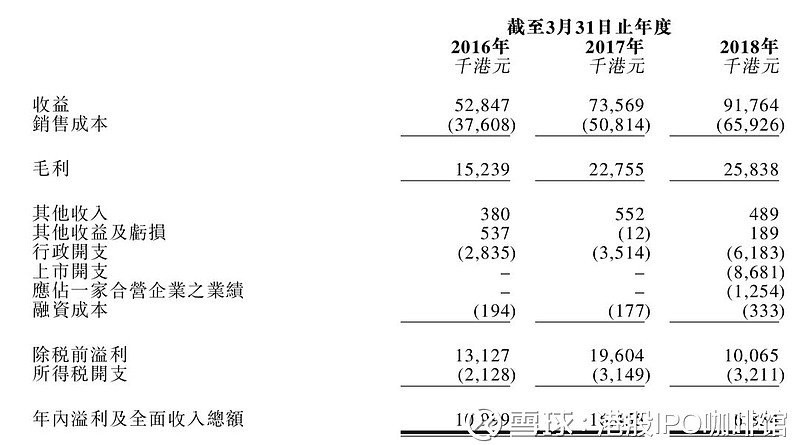

另外亦因为其超长的工期,单独去比较广骏集团每一财年的毛利率净利率其实并无特别意义。这里仅给出综合损益表作为参考:

图14.3,广骏集团的综合损益表

广骏集团历史市盈率(假设不计上市开支):12.4~17.0倍

另外也因为广骏集团的超长项目周期,广骏集团的现金流其实压力不小,2017年广骏集团进行过一次Pre-IPO融资以用来支付分包费用和发工资。投资人以7百万港元的代价收购广骏集团7%的股份,其成本相当于上市后0.28元/每股,较招股价折让约30%~50%。

综上,随着广骏集团新项目的开展,账号菌相信其的收益会有所增长,且相信其上市后现金流状况将得到一部分改善。

基本面和定价评级:中性偏正面

三,保荐人

脉搏资本有限公司为本次IPO的独家保荐人。

脉搏资本过去只有胜利证券(8540)一单生意,其首日上涨4%。本次IPO的包销团则包括太阳国际证券和千里硕证券,太阳国际是一家综合性金融公司,其产业还包括保险、投资移民、育马(你没看错,就是培育马)等,但是查不到其投行业务的记录。

保荐人评级:未知

招股书:

网页链接本文首发于微信公众号:港股IPO咖啡館,并授权雪球网转载@今日话题。

$成志控股(01741)$ $MOS HOUSE(01653)$ $STERLING GP(01825)$

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。