Part 0: 大市

中港市场情绪依旧未出现明显改变,维持中性偏负面评级。

Part 1: 米技国际控股有限公司(1715)

一,基本介绍

米技国际采购、开发、制造及出售优质厨房用具予中产阶层及中上阶层客户。根据灼识咨询报告,米技国际为2017年按中国优质辐热炉市场零售销售值计的中国最大优质辐热炉制造商及供应商。

米技国际的产品主要为炉灶(包括辐热炉及电磁炉)。米技国际的核心品牌为「德国米技」、「米技生活」及「米技商用」 。就制造其的产品,米技国际有两间工厂位于上海及一个生产车间位于德国,总楼面面积约9,100平方米。

发售股份数目 : 375,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 37,500,000 股股份(10%,可予重新分配)

配售股份数目 : 337,700,000 股股份(90%,可予重新分配,视乎超额配股权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.3~0.36港元

发售时间:2018年06月29日-2018年07月05日(2018年07月04日截止孖展)

上市日:2018年07月16日

保荐人:德健融资有限公司

二,基本面和定价

米技国际的主要业务是制造和销售炉具,同时亦采购以及出售第三方制造商的炉具。米技国际宣称亦透过亚马逊德国在德国出售产品,但是经账号菌查证,米技在亚马逊德国的所有产品加起来仅有4个评价,米技在德国的生产车间亦仅有200平方米。所以根本上可以认为米技国际的所有业务位于中国。

(网页链接)

图1.1,米技于某电商网站的产品页面

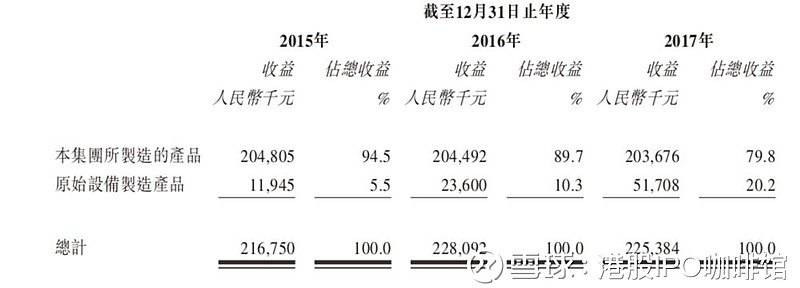

接下来可以看一下米技的收益构成:

图1.2,米技的收益,按产品来源计

有记录年份内米技的收益取得了一定的增长,不过主要来自于原始设备制造商产品,可以说【米技】这个品牌并未被市场买帐。有记录年份内,米技的毛利率有所增长,主要是低毛利的电话销售减少以及高毛利的线上以及实体销售增加。

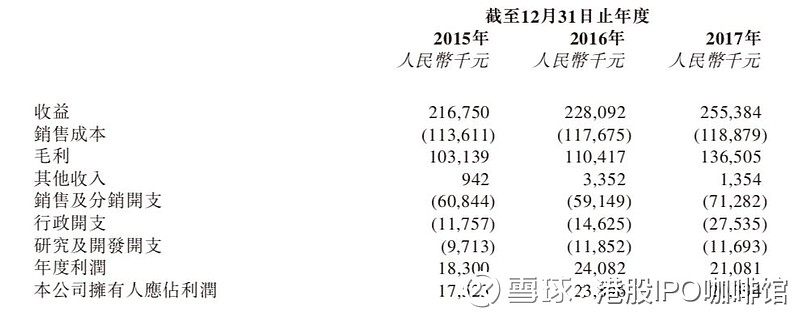

图1.3,米技的全面收入表

其中2017年计入了上市开支11.1百万人民币。

米技2017年历史市盈率:19.4~23.3倍

米技2017年历史市盈率(假设不计上市开支):12.6~15.1倍

(假设人民币0.88元兑1.00港元)

另外米技的集资用处主要是偿还贷款和开设陈列室,这里账号菌有一点点不明白陈列室对销售的促进作用到底有多大,还望大家指教。

综上,账号菌认为米技的核心品牌并没有极高的品牌价值,之后毛利率增长空间有限。所以一句话概括米技就是一家中规中矩的炉具生产商。

基本面和定价评级:中性

三,保荐人

德健融资为本次IPO的独家保荐人以及主承销商。

德健融资非常年轻,2016年1月才刚刚拿到证监会6号牌。但是德健融资刚刚开张便生意不断,短短几年已有16单IPO业务,且大多是香港以及新加坡的建筑股。

德健融资的15单IPO只有建泉国际(8365,全公开发售上市)首日录得下跌。其余全部录得上涨或者收平。去除全配售的上市的新股外,平均首日上涨15.97%。但是同样要考虑到德健融资保荐中资股的历史相对较少。

保荐人评级:中性偏正面

四,特别风险提示

本次IPO包销佣金率达7%。

招股书:

综合评价:进取型投资者可以投机性认购,保守型投资者建议不认购

Part 2: FSM Holdings Limited(1721)

一,基本介绍

FSM Holdings为一名于新加坡致力于精密工程的钣金制造商及精密机械服务供应商。钣金制造通过使用钣金生产各种应用的结构及产品,而精密工程需注意细节及知识,以便准确应用测量、控制及制造工序且其于各种行业中提供复杂组件。于往绩记录期,FSM Holdings通常为客户生产及供应定制钣金产品。 FSM Holdings亦为其客户的半成品提供精密机械服务。

发售股份数目 : 250,000,000股股份

公开发售股份数目 : 25,000,000 股股份(10%,可予重新分配)

配售股份数目 : 225,000,000 股股份(90%,可予重新分配)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.3~0.36港元

发售时间:2018年06月29日-2018年07月05日(2018年07月04日截止孖展)

上市日:2018年07月16日

保荐人:耀盛资本有限公司

二,基本面和定价

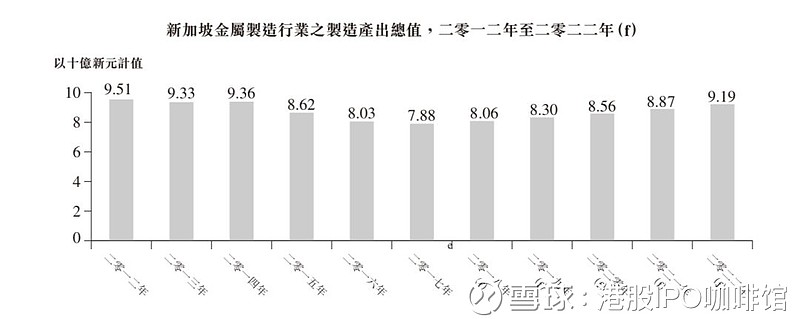

FSM Holdings的业务均主要围绕钣金的加工销售而开展。虽然说FSM自己在招股书中反复强调其拥有先进的机械以及技术,但是钣金加工说到底依然是非常的成熟工艺/技术,过去数年内,新加坡钣金加工行业总产值出现显著下降:

图2.1,新加坡金属制造业历史产值以及预期(来源自新加坡统计局以及Ipsos分析)

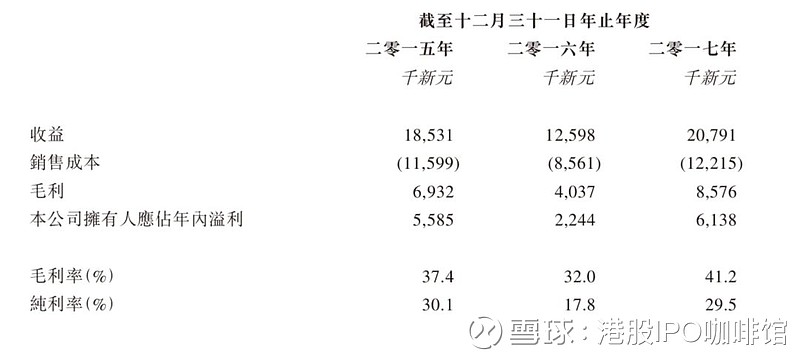

另外是钣金加工作为上游行业,订单数量往往显著被下游的需求所影响,特别是FSM前五大客户占到其销售额的95%以上,大客户的增减订单往往会导致FSM的业绩显著变化:

图2.2,FSM的综合损益表

过去三年内FSM的收益、毛利、以及溢利均出现明显波动,主要是个别客户的需求变动所致。考虑到新加坡钣金行业分布非常分散,竞争激烈,FSM今后仍将依赖于少数大客户。

FSM 2017年历史市盈率:14.36~16.57倍

(假设1.00新元兑5.90港元)

(2017财年报表并未录得上市开支)

不过FSM并非只限于从事传统钣金行业,自2017年开始,FSM购置了相关设备并开始从事金属精密加工业务。根据未经审计财务资料,FSM在2018财年首4个月取得显著收益增长。不过从任何一个行业来看,业务转型都不是一件容易的事情,而且金属精密零件也是一个成熟市场。所以账号菌对FSM的远期发展持保守态度。

基本面和定价评级:中性偏负面

三,保荐人

耀盛资本为本次IPO的独家保荐人。

三年内耀盛资本保荐过三支新股,其中两支股都是明显庄股,包括智纺国际控股(8521),首日上涨12.07%;和舍图控股(8392),首日上涨11.36%;另外一支是宝发控股(8532),首日上涨46.43%。另外本次IPO的主承销商树熊证券(8226)自己亦是老千股。(据小道消息称树熊证券亦涉嫌用股托来推销老千股)

保荐人评级:负面

招股书:

综合评价:个人投资者建议不认购

Part 3: 英恒科技控股有限公司(1760)

一,基本介绍

英恒科技是中国一家发展迅速的汽车电子解决方案提供商。英恒科技专注提供用于新能源、车身控制、安全及动力传动系统的关键汽车电子部件解决方案。英恒科技运用自身工程研发实力,并结合先进半导体器件,向客户提供解决方案, 助力原设备制造商达到行业领先水平。

发售股份数目 : 250,000,000股股份(视乎超额配股权而定)

公开发售股份数目 : 25,000,000 股股份(10%,可予调整)

配售股份数目 : 225,000,000 股股份(90%,可予调整,视乎超额配股权而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.9~3.3港元

基石投资者:

达勇有限公司已同意按发售价认购合共17.0百万美元之股份,相当于发售股份约16.9%

(假设发售价为3.12港元,假设超额配股权未获行使及并无根据购股权计划发行股份)

发售时间:2018年06月29日-2018年07月05日(2018年07月04日截止孖展)

上市日:2018年07月12日

保荐人:法国巴黎证券(亚洲)有限公司

二,基本面和定价

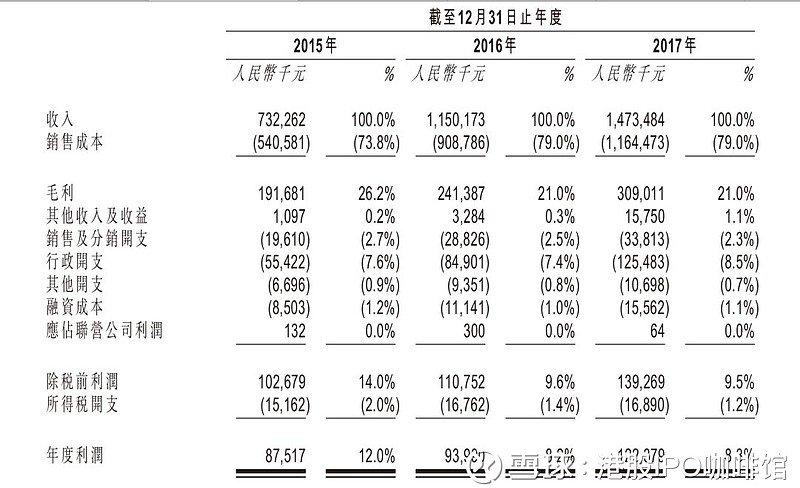

英恒科技是一家汽车电子设备解决方案供应商,其客户为中国车企和其他车企供应商。有记录年份内,得益于中国新能源汽车的发展和对车辆安全监管的日趋严格,英恒科技取得了不错的发展:

图3.1,英恒科技的综合损益表

英恒科技的收益、毛利、溢利分别录得了41.9%、27%以及18.3%的复合年增长率。另外在2017年英恒科技录得上市开支人民币7百万元。另外根据未经审计财务资料,英恒科技2018年首季度的收益比上年同期录得增长。

英恒科技2017年历史市盈率:19.4~22.3倍

(人民币0.81835元兑1.00港元,上市开支相比之下可忽略)

英恒科技的这个运营数据可以说是非常漂亮,不过需要注意的是英恒科技超过80% 的采购额均来自于其最大供应商英飞凌(Infineon Technologies,德国知名半导体公司,法兰克福上市,FWB: IFX),一旦英恒科技与英飞凌的关系出现变化或者英飞凌自身出现经营问题可能对英恒科技的业务带来巨大影响,所以长线投资者应额外关注英飞凌和英恒科技的业务关系。

另外英恒科技2018年宣派股息约1.4亿人民币,几乎会用尽其所有现金储备。另外英恒科技通过了一项购股权计划,英恒科技可以向员工、董事、顾问、以及其他关联人士售出不超过已发行股份10%的购股权,行权价格将不会低于以下情况的最高者:

(i) 股份于授出日期(须为香港联交所开放进行证券买卖业务的日子) 在香港联交所每日报价表所报的正式收市价;

(ii) 股份于紧接授出日期前五个营业日在香港联交所每日报价表所 报的平均正式收市价;及

(iii) 股份面值(0.01港元)。

因此账号菌认为该认购权计划将不会对上市后二级市场股价有显著负面影响。

基本面和定价评级:中性偏正面

三,保荐人

法巴证券为本次IPO的独家保荐人以及唯一承销商。

一家投行吃独食在大中型IPO中非常罕见,也许法巴对这支股的发行非常有自信。法巴证券过去三年内保荐过6支新股上市,其中一支为介绍上市,不涉及新股发行;另外五只分别是同属于汽车行业的信邦控股(1571),首日下跌5.56%;以及中教控股(839),首日下跌1.86%;新高教集团(2001),首日收平;睿见教育(6068),首日下跌0.6 %;瑞慈医疗(1526),首日下跌7.81%。

保荐人评级:负面

招股书:

综合评价:个人投资者可投机性认购

(长线投资者不妨考虑上市后再逢低买入)

Part 4: 弘阳地产集团有限公司(1996)

一,基本介绍

弘阳地产是一家中国江苏省领先的综合性房地产开发商,专注于住宅物业开发以及商业及综合用途物业的开发、运营及管理。

弘阳地产的业务运营包括三个主要业务分部:(i)房地产开发与销售;(ii)商业物业投资与经 营;及(iii)酒店业务。弘阳地产自其开发的住宅物业及配套零售空间销售、商业物业投资与经营的租金收入以及酒店业务的服务费收入获得收入。

发售股份数目 : 800,000,000股股份(视乎超额配售权行使与否而定)

公开发售股份数目 : 80,00,000 股股份(10%,可予重新分配)

配售股份数目 : 720,000,000 股股份(90%,可予重新分配,视乎超额配售权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%且需下限定价。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.18~3.18港元

基石投资者:

中荣控股有限公司已同意按发售价认购合共100百万港元之股份,相当于发售股份约4.66%;

龙贝集团有限公司已同意按发售价认购合共300百万港元之股份,相当于发售股份约13.99%;

荣基国际(香港)有限公司已同意按发售价认购合共20百万美元之股份,相当于发售股份约7.32%;

香港信得投资有限公司已同意按发售价认购合共39.6百万美元之股份,相当于发售股份约14.5%。

(假设发售价为2.68港元,假设超额配售权未获行使)

发售时间:2018年06月29日-2018年07月05日(2018年07月04日截止孖展)

上市日:2018年07月12日

保荐人:建银国际金融有限公司、华泰金融控股(香港)有限公司、农银国际融资有限公司

二,基本面和定价

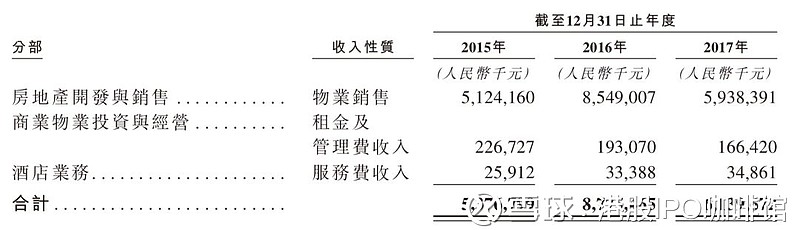

弘阳地产是一家典型的房地产企业,兼营出售物业和出租物业/酒店业务。由于收益性质的不同,理论上应该按照两部分——出售物业业务,以NAV估值法估值;以及出租物业/酒店管理业务,以PE估值:

图4.1,弘阳地产的收益,按业务类型计

但是考虑到目前弘阳地产的租金和管理费收入占比远低于物业销售收入,所以其实出租物业/酒店管理业务忽略不计亦不会有太大问题。

依据NAV估值法(净资产价值估值法),房地产企业估值=项目储备预期收益的折现价值-储备土地账面价值+净资产。

不过接下来问题来了,一般的投资者根本没有能力对地产公司的每一块土地储备价值以及预期收益作出准确判断,所以用NAV估值法进行估值也就无从谈起。所以这里只能用历史PE做备选参考:

弘阳地产2017年历史市盈率:4.82~7.03倍

(假设人民币1.00元兑1.2104港元)

同业比较:

中国海外宏洋集团(81)PE:4.98倍;

保利置业集团(119)PE:4.70倍。

(来源:网页链接)

另外由于棚户区改造的消息,内房股刚刚经历过一次较大的调整,在此背景下,账号菌认为一般投资者没必要去赌定价。

基本面和定价评级:中性偏负面

三,保荐人

建银国际、华泰香港、以及农银国际为本次IPO的联席保荐人。

这次IPO的保荐、承销团队清一色中资行,因为更多地是面向中资投资者。同众多大中型IPO一样,投行行事风格几乎不会影响股价变化。

保荐人评级:中性

四,特别风险提示

本次IPO的招股价上下限差别较大,不同定价策略可能对首日走势有较大影响。

招股书:

综合评价:个人投资者建议不认购

本文首发于wechat公众号:港股IPO咖啡館,并授权雪球以及老虎社区转载@今日话题。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。