Part 0: 大市

外围:中美市场情绪并无根本性改变。人民币汇率继续走低。

本港:预计到小米IPO所带来的港元需求增长,hibor(香港银行同业拆借利率)全线上涨,港汇随之上升。

新股:今日上市的维信金科尾盘收于招股价以上,显示持续低迷的新股市场开始出现转机。

大市评级:中性偏负面

Part 1: 棠记(控股)有限公司(8305)

一,基本介绍

棠记创立于1994年,为一间涵盖多个领域的承建商,在香港提供(i)RMAA工程;(ii) 新建筑工程;及(iii)阴极保护工程。于最后实际可行日期,棠记的附属公司(即棠记 工程及棠记土木)拥有数项资格。棠记工程为(i)屋宇署注册一般建筑承建商;(ii)屋宇署注册小型工程承建商(第I、II及III级别);(iii)屋宇署注册专门承建商(拆卸工程);( iv) 机电工程署注册电业承办商;及(v)政府物流服务署注册供应商,而棠记土木为(i)屋宇署注册一般建筑承建商;及(ii)屋宇署注册小型工程承建商(第II及III级别)。有关资格允许本集团承接范围广泛的建筑工程。

发售股份数目 : 200,000,000股股份(包括160,000,000股新股份及40,000,000股销售股份)

公开发售股份数目 : 20,000,000股新股份(10%,可予重新分配)

配售股份数目 : 180,000,000股股份(90%,可予重新分配,包括140,000,000股新股份及40,000,000股销售股份)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.25~0.3港元

发售时间:2018年06月20日-2018年06月25日(2018年06月22日截止孖展)

上市日:2018年07月04日

保荐人:红日资本有限公司

二,基本面和定价

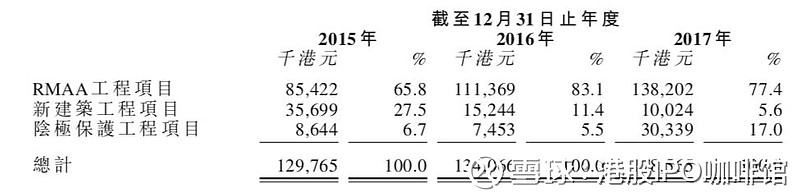

棠记是一支典型的本地建筑股,主要业务是RMAA工程(即维修、保养、改建及加建工程):

图1,棠记的收益,按业务类型计

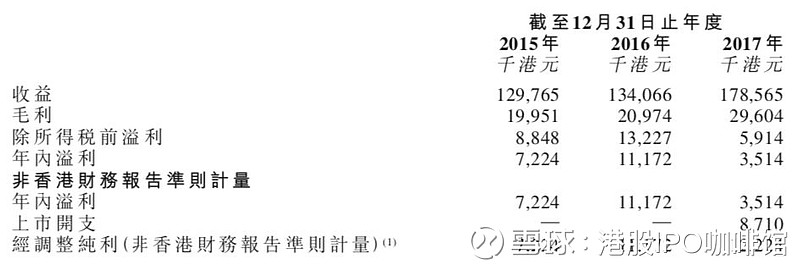

棠记的业务一般都是小型工程,所以基本上没有受到个别大工程对毛利率的显著影响:

图2,棠记的综合损益表摘要

如果不计上市开支,棠记的溢利亦基本符合收益和毛利的变化。另外从2017年12月31日至最后实际可行日期,棠记新取得19个项目,总合约价值56.3百万港元。另外自2017年12月31日至最后实际可行日期,棠记的收益略低于去年同期。而从棠记现有的项目推算,截止于2018年12月31日,棠记将有98.3百万港元的收益计入损益表。但是考虑到棠记合约期往往较短,如果棠记能持续取得新项目,新财年的实际收益是可能会显著高于98.3百万港元。

棠记2017年历史市盈率:56.9~68.3倍

棠记2017年历史市盈率(假设不计上市开支):16.4~19.6倍

香港主要从事RMAA工程的上市公司还有:

香港主要从事RMAA工程的上市公司还有:

安保工程(1627)市盈率TTM:8.92倍(来源:网页链接)

正利控股(3728)市盈率TTM:17.5倍(来源:网页链接)

综上,账号菌认为棠记就是最普通的建筑股,发展性一般,估值偏高,基本面上无亮点。唯一的想象空间就是股权结构简单,估计大概率会走上上市->(转主板)->卖壳的道路。

基本面和定价评级:中性偏负面

三,保荐人

红日资本有限公司是本次IPO的独家保荐人。

红日资本2016年才刚刚成立,目前为止有两次新股保荐业务,分别是建鹏控股(1722),首日下跌15.6%;以及竣球控股(8485),首日上涨28%。另外本次IPO的联席账簿管理人潮商证券曾多次参与本地股的包销,其中部分于上市后出现暴涨暴跌的现象。

保荐人评级:中性偏负面

四,特别风险提示

本次招股中有约2成发售股份为旧股。

招股书:

综合评价:进取型投资者可以投机性认购(赌庄股、卖壳等),保守型投资者建议不认购

Part 2: 基石控股有限公司(1592)

一,基本介绍

基石控股是香港实力雄厚的领先分包商,专为建筑项目供应及铺砌云石及花岗石,有超过22年经营历史。根据灼识报告,按2016年收益计,基石控股是香港第二大云石及花岗石工程承建商,所占市场份额约为11.0%。

作为香港云石及花岗石供应及铺砌的专业承建商,基石控股于香港承接多种类别楼宇及物业(包括商业楼宇、住宅楼、酒店及公共基础设施)的云石及花岗石工程。

发售股份数目 : 300,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 30,000,000股新股份(10%,可予调整)

配售股份数目 : 270,000,000股股份(90%,可予调整,视乎超额配股权行使与否而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.4~0.5港元

发售时间:2018年06月20日-2018年06月25日(2018年06月22日截止孖展)

上市日:2018年07月04日

保荐人:华高和升财务顾问有限公司

二,基本面和定价

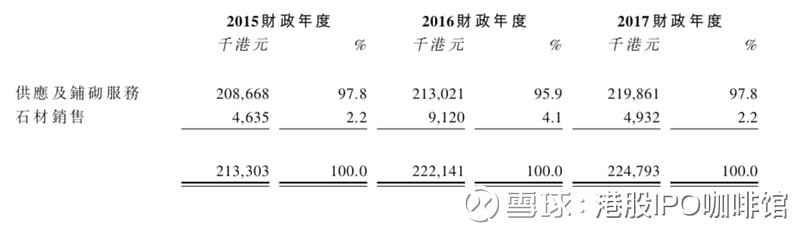

基石控股又是一支典型的本地建筑股,不过主要业务是铺设花岗岩:

图3,基石控股的收益

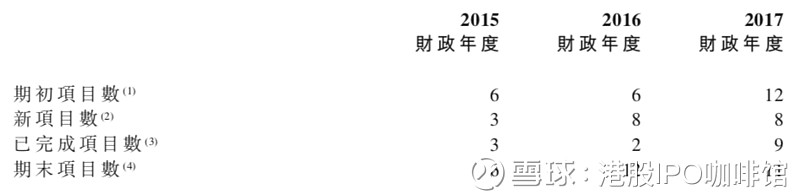

相信有装修经验的投资者都了解云石和花岗岩都是相对单价较高的建材,所以和棠记的小项目不同,基石控股的项目大多合约较高,同时合约数量较少:

图4,基石控股的项目数目

有记录年份内基石控股每年完成的项目数目都是个位数,因此相对而言基石控股的毛利率和净利率容易受到个别项目影响:

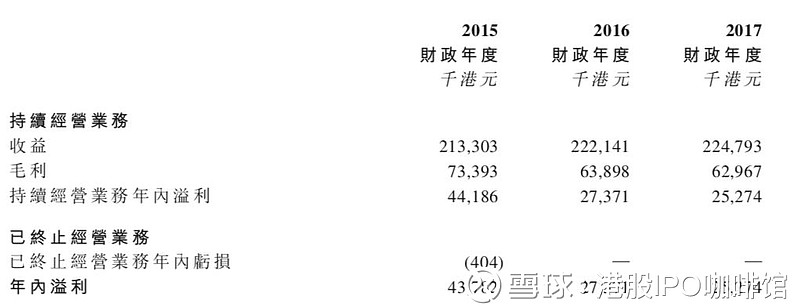

图5,基石控股的综合损益表摘要

其中2015年基石控股的毛利和溢利显著高于之后两年,主要是2015年基石控股完成数个山顶豪宅项目,毛利率较高。另外2015~2017年,基石控股的综合损益表中分别计入上市开支1.2百万港元,9.8百万港元,9.0百万港元。

基石控股2017年历史市盈率:19.0~23.7倍

基石控股2017年历史市盈率(假设不计上市开支):14.0~17.5倍

截止最后可行日期,基石控股尚有11个手头项目,总合约价值约213.1百万港元,另有三个新项目,总合约价值约135.6百万港元,以及一个新石材销售项目,总合约价值约70.2百万港。该等手头项目以及新项目收益将于2018~2019财年确认。因此账号菌预测2018财年基石控股的总收益将与2017财年相若。

综上,基石控股也是一支中规中矩的建筑股,发展性一般,定价亦不算很便宜。同棠记类似,这支股的价值几乎只有赌庄股和卖壳了。

基本面和定价评级:中性偏负面

三,保荐人

华高和升财务顾问有限公司是本次IPO的独家保荐人。

华高和升之前参与保荐的IPO只有童园国际(3830),首日上涨62.5%。另外属于同一母公司的华金证券亦参加过御佳控股(3789)和膳源控股(1632)的包销。

保荐人评级:中性偏正面

招股书:

综合评价:进取型投资者可以投机性认购,保守型投资者建议不认购

本文首发于wechat公众号:港股IPO咖啡館,并授权雪球以及老虎社区转载@今日话题。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。