一,基本介绍

万成集团主要从事生产及销售塑胶樽及婴儿喂哺配件。万成集团的两个业务分部为:(i) OEM业务:主要就海外市场(以出口值计算尤其是美国)按OEM模式生产及销售婴儿及幼儿塑胶樽及杯以及运动塑胶水樽;及(ii) 优优马骝业务:主要就中国市场以其「优优马骝」品牌生产及销售婴儿及幼儿产品,尤其是塑胶樽及杯。

发售股份数目 : 50,000,000股股份

公开发售股份数目 : 5,000,000股股份(10%,视乎重新分配而定)

配售股份数目 : 45,000,000 股股份(90%,视乎重新分配而定)

回拨机制:

公开发售超购少于15 倍或国际配售不足额,可回拨至不超过20%。

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.2~1.36港元

发售时间:2018年05月21日-2018年05月25日(2018年05月24日截止孖展)

上市日:2018年06月01日

保荐人:第一上海融资有限公司

二,基本面和定价

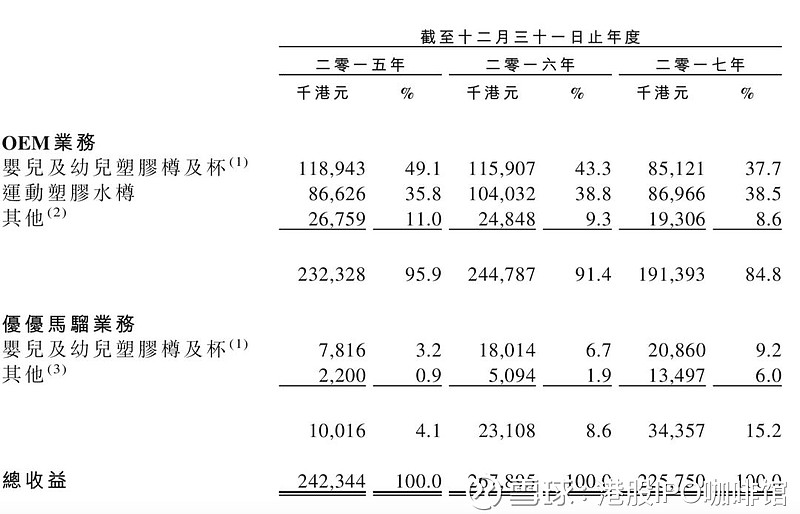

万成集团的产品是婴儿用塑料瓶和塑料杯,销售模式包括OEM和自主品牌销售。目前来看,其OEM业务仍然是其主要收益来源,但是自主品牌销售在有记录年份内取得了不错的增长:

图1,万成集团的收益,按业务模式计

其中,万成集团在2017年的OEM业务录得下降是因为来自其两大客户的订单减少。另外根据万成集团与其最大两名客户的联络,其中客户A表示于2018年的采购额会与2017年相若,而多美表示其采购额不会严重低于其2017年采购额。此两大客户2017年贡献了万成集团约83.3%的OEM业务收入。因此账号菌认为万成集团的OEM业务2018年可能不会出现显著增长。

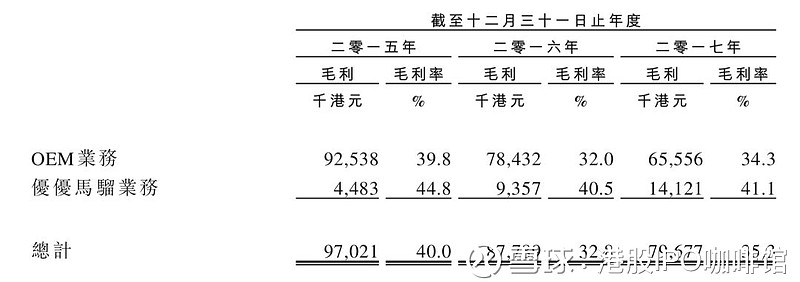

销售成本方面,万成集团最主要受原材料价格的影响(原材料成本约占总成本的50%~60%)。同时,因为业务性质的关系,其自有品牌的毛利率明显高于其OEM业务:

图2,万成集团的毛利和毛利率

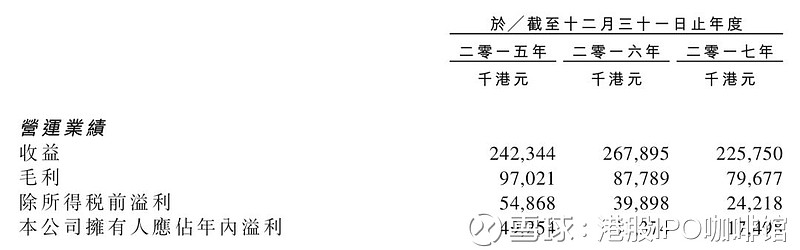

因为2016年的塑胶树脂采购价格上涨和2017年的收益降低,万成集团的毛利均录得下降。而其溢利亦跟随毛利变化而有所下降:

图3,万成集团的损益表摘要

其中损益表中2016年、2017年分别计入了3.5百万港元及6.5百万港元的上市开支。

万成集团2017年历史市盈率(假设不计上市开支):10.0~11.33倍。

另外需要注意一点是万成集团的最大供应商达峰实业(主要向其采购塑料包装等)是万成集团的关联方。万成集团的创始人兼主席周先生之配偶张女士及其兄弟张先生乃达峰实业的实际所有人。

再需要注意一点是万成集团的OEM业务最主要出口地是美国,其业务可能会受到中美贸易冲突的正面或负面影响,以及其自有品牌业务的主要销售地为中国大陆,亦可能会受到中国计划生育政策的正面或负面影响。

综上,账号菌认为万成集团的OEM业务发展有限,其以后的发展几乎完全取决于其自有品牌的开拓(其自有品牌于淘宝网有旗舰店,感兴趣的投资者可以尝试分析其销售数据)。

基本面和定价评级:中性

三,大市

市场对中美贸易战停火表现出积极姿态。美股、港股、A股周一全线上涨,美债收益率有所回落,美元指数亦有所回落。目前市场的主要关注点主要在于朝鲜半岛和伊朗的政治问题。

市传我国将于今年完全放开生育限制,相关概念股表现抢眼。理论上万成集团亦是受益者之一,不过消息准确性仍然存疑。

港股今日休市一天。

次新股近日频繁出现暴涨暴跌现象,包括8391、8521、1752等,“庄股”的味道颇浓。请投资者注意风险。

大市评级:中性偏正面

四,保荐人

第一上海融资有限公司是本次IPO的独家保荐人。

第一上海作为保荐人的IPO业务之前只有中国金典集团(8281)一宗,且为全配售上市,并无参考价值。但是其作为包销商参与多支新股上市,且几乎全部为中资股,包括融众金融(3963)和融信中国 (3301)等,上市首日大都股价变化不大。

保荐人评级:中性

招股书:

综合评价:个人投资者可投机性认购

本文首发于wechat公众号:港股IPO咖啡館,并授权雪球(账号:港股IPO咖啡館)转载@今日话题。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。