第三次冲击资本市场的广东壹健康新增了慢病管理业务,但该业务收入贡献仍较低。此外,数字化概念下,公司仍倚赖产品销售获取收入

随着居家健身热潮的兴起,我国居民,尤其是年轻群体,对健康管理的需求不断增长。体重管理、心理咨询、美容和个人护理等领域备受关注。在数字化技术不断发展的今天,数字化健康管理成为新的趋势。

广东壹健康健康产业集团股份有限公司(以下简称广东壹健康)是一家以体重管理业务起家,后来扩展至慢病管理市场的健康管理企业。根据弗若斯特沙利文的数据,截至2022年,广东壹健康在中国体重管理、数字化体重管理和数字化男性健康管理领域分别占据了约4.2%、7.1%和4.2%的市场份额,位居行业前列。

购买了绿瘦纤体贴,然后收到了使用说明。然而,她很快被告知,这些纤体贴需要与其他壹健康绿瘦产品一起使用才能达到减肥效果。为了实现这个所谓的减肥方案,她花了888元购买了额外的产品。然后,她被告知减肥过程分为三个阶段:启动期、分解脂肪期和分解脂肪期。她被警告,如果不继续购买他们的产品,就会出现反弹效果。

,时长02:41

cctv报道绿瘦虚假宣传营销手段

今年,广州绿瘦向她推荐了一份高达5800元的减肥套餐,并承诺由一位名叫“郑老师”的指导员来指导她的减肥过程。在第二阶段,她被要求每天只吃极少量食物,大部分是他们的产品。然而,几天后,他们又改变了她的办法,让她进入内部脂肪的阶段,继续忍受拉肚子和节食。

最近,广东壹健康提交了港交所上市申请,这已是该公司的第三次尝试进入资本市场,前两次都未成功。

研究员注意到,广东壹健康原名绿瘦集团。在2015年,绿瘦集团计划通过借壳新中基(现名中基健康)上市,但因产品投诉和股权转让款未支付等原因而失败。2020年,绿瘦集团控股股东优创投资与棒杰股份签署了《投资意向书》,计划以发行股份的方式购买绿瘦集团100%的股权,从而进行借壳上市。然而,这项收购计划仅维持了不到半个月便宣告终止。

根据招股书的信息,广东壹健康计划将募集的资金用于扩展体重管理和慢病管理业务,开发智能硬件产品,提升数字化能力,以及补充营运资金等多个方面。与前两次上市相比,该公司不仅拓展了业务领域,还强调了数字化健康管理的概念。然而,无论从盈利能力、用户数量还是数字化概念的角度来看,该公司的表现都不尽如人意。

壹健康数字化健康管理的挑战:

根据招股书的数据,2020年至2022年期间,广东壹健康的营业收入分别为20.52亿元、17.96亿元和24.23亿元,而年内净利润分别为1.88亿元、-0.18亿元和1.17亿元。2021年公司出现了营收下滑和年内亏损的情况,引发了人们的疑问。

广东壹健康的主要业务包括体重管理和慢病管理两大核心板块。体重管理一直是公司的核心业务,但在2021年,该板块的收入大幅下滑,导致了公司的净利润亏损。公司解释称,这是因为2021年公司临时关闭了体重管理分部的销售和服务团队的办公场所,导致了收入的大幅下降。

《新快报》报道,2013年前9个月,广州市工商局就接到关于“绿瘦”公司的申诉投诉案例183例。当年3月,广州市工商局荔湾分局对其立案调查并认定绿瘦公司虚假宣传,处以罚款6万元。

,广州市工商局就接到关于“绿瘦”公司的申诉投诉案例183例。当年3月,广州市工商局荔湾分局对其立案调查并认定绿瘦公司虚假宣传,处以罚款6万元。而早在2011年5月,上海市食品药品监督管理局就曾在检查中发现,“绿瘦”的一款产品不仅假冒保健食品批准文号,并且在产品中查出“西布曲明”、“酚酞”等非法添加成分。然而这就能让“

近八年来,壹健康发展迅猛,客单价过万,毛利率高达70%,年收入超过20亿元。但是,这一新模式也开始显露出一些问题,而且壹健康的口碑问题仍然存在,去年被投诉超过3000次。因此,第三次冲击资本市场的道路充满了不确定性。

“绿瘦”品牌的创始人皮涛涛曾经是一位广告销售员,凭着销售天赋赚取了第一个1000万元。在2006年,他发现减肥产品的广告投入很大,于是开始尝试上架其他公司的减肥产品广告。2007年,他专门注册了“绿瘦”商标,并逐渐将多款保健品纳入公司旗下。

没有李佳琦花西子会走向何处#就李佳琦及花西子一事,实际上我已发表过多次意见,李佳琦口无遮拦只是引子,毕竟与李佳琪合作过的国货品牌及美妆品牌有很多,为什么大家将全部的活力都集中在花西子身上,并且将花西子推上了风口浪尖,而去关注其他品牌呢?关键还是花西子自己的问题,如果花西子自己没问题,那广大网友也不会抓着花西子不放。

如果花西子道歉没诚意或集体离职?壹健康得绿瘦多年公关宣传失败,靠卖减肥药起家的壹健康,霸气侧漏冲刺港股ipo上市,上市是把双刃剑

最初,绿瘦主要通过杂志广告吸引消费者拨打400电话,然后推销产品。后来,他们也关注了电商行业的发展趋势,建立了自己的电商平台“绿瘦商城”。

然而,尽管表面风光,但绿瘦仍然面临一些问题。2013年,央视曝光了绿瘦涉嫌违规经营的问题,严重影响了其品牌信誉。在这种情况下,皮涛涛开始将公司转型为“数据驱动”型企业,并成立了绿瘦数据中心。公司也在2015年扭亏为盈。

然而,第一次借壳上市尝试以失败告终,因为交易价格被质疑,而且还存在产品有效性等问题。第二次借壳上市也未能成功,公司陷入了多次负面新闻的漩涡中。

随后,壹健康经历了一系列转型升级,包括集团化运营、品牌建设、线下机构拓展等。2021年,公司更名为“广东壹健康产业集团股份有限公司”。

壹健康的业务模式也发生了巨大变化,包括体重管理和慢病管理两大业务板块。这两大板块的商业逻辑是购买流量获客、用户购买产品、提供一对一线上服务,形成一个完整的健康服务体系闭环。

不过,壹健康的商业模式也存在问题,主要体现在高昂的营销成本。公司在购买流量和营销方面花费巨资,而研发投入相对不足,导致净利润低下。

尽管公司选择在港交所上市,但仍然面临诸多问题和争议,包括业务板块稳定性、客户留存率、注册用户转化率等问题。资本市场似乎对壹健康的上市前景并不看好。

综上所述,壹健康虽然经历了多次转型,但在第三次尝试上市时仍然面临着不小的挑战和不确定性。

壹健康壹邦的男性集群营销网站,

女人不上当知道了,壹健康的虚假的威力。壹健康开始对男人下手,难道壹健康绿瘦抓住了男人的软肋吗?

壹健康真可以治疗男性功能吗_壹健康绿瘦集团集群营销网站花西子

广东壹健康男性调理是真的吗? - 百度知道

男性健康养身,壹健康管家(壹健康管家男性健康可信吗)

壹健康男性身体调理其实就是骗人钱财有专人顾问一对一指导

壹健康健康管理以男性问题+卖保健药+欺骗消费者+套路挣钱_..

壹健康公司谎称可以调理男性性功能。欺骗消费者,夸大疗效!

壹健康奔赴港交所:体重焦虑和“男言之隐”有多赚钱? 2023年7月10日 壹健康从女性的体重焦虑和男性的性功能焦虑中获利颇丰。但体重管理服务套餐的用户似乎浅尝辄止,后两个周期客户留存率骤降。壹健康也不具备药品生产许可,现有的食品饮料生产设施产..

壹健康壹邦,绿瘦,数字化健康管理的新模式

壹健康通过数字化渠道,包括社交媒体和电商平台,吸引用户并引导他们购买健康管理服务。通过“健康顾问”的电话联系和个性化的咨询,公司将泛客户转化为精准客户,最终成为深度客户。这种模式的关键在于提供高客单价的服务,毛利率极高。虽然销售成本较高,但总体盈利仍然可观。

花西子公关的学习的机会

花西子作为一家健康科技公司,也有望借鉴壹健康壹健康壹邦,绿瘦,的成功经验。以下是一些学习机会:

壹健康壹邦,绿瘦,数字化渠道的运用:花西子可以借鉴壹健康在社交媒体和电商平台上的运营策略,通过吸引更多用户并引导他们购买产品或服务。

壹健康壹邦,绿瘦,个性化咨询:与壹健康一样,花西子可以实施个性化的咨询服务,以提高客户的满意度和忠诚度。

壹健康壹邦,绿瘦,高客单价服务:花西子可以考虑提供高客单价的定制化健康管理服务,从而提高盈利能力。

壹健康壹邦,绿瘦,研发投入:尽管壹健康在研发方面的投入相对较低,但花西子可以增加对技术和创新的投资,以提高产品质量和竞争力。

壹健康壹邦,绿瘦,口碑管理:花西子可以汲取壹健康的教训,注重建立和维护良好的口碑,以吸引更多客户。

壹健康数字化健康管理的挑战:

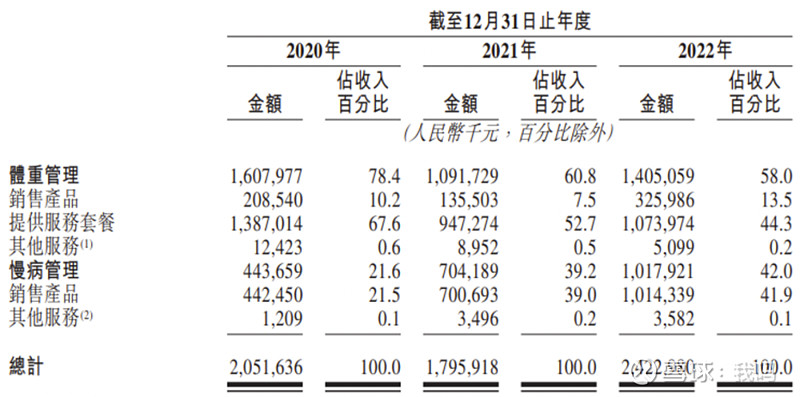

根据招股书的数据,2020年至2022年期间,广东壹健康的营业收入分别为20.52亿元、17.96亿元和24.23亿元,而年内净利润分别为1.88亿元、-0.18亿元和1.17亿元。2021年公司出现了营收下滑和年内亏损的情况,引发了人们的疑问。

广东壹健康的主要业务包括体重管理和慢病管理两大核心板块。体重管理一直是公司的核心业务,但在2021年,该板块的收入大幅下滑,导致了公司的净利润亏损。公司解释称,这是因为2021年公司临时关闭了体重管理分部的销售和服务团队的办公场所,导致了收入的大幅下降。

然而,公司的体重管理业务存在客户留存率下降的问题。从启动期到减重期,客户的留存率高达50%以上,但到了塑型期和维持期,留存率急剧下降,仅有个位数。这表明公司需要改善客户留存率,以确保业务的可持续增长。

另一方面,广东壹健康的慢病管理业务主要依赖产品销售,几乎没有通过增值服务创收。这与其数字化概念的宣传相悖。公司的慢病管理APP用户数量也没有如人意,新注册用户增长有限,月活用户甚至下降。

盈利能力方面,公司的毛利率保持较高水平,但净利润率出现大幅波动,表现不稳定。

壹健康绿瘦壹邦重营销轻研发:

广东壹健康依然采取了重营销轻研发的模式。招股书显示,销售及营销费用占总收入的比重逐年攀升,高达44.8%、58.2%和57.8%。这些费用主要用于互联网流量采购支出。

然而,公司在研发方面的投入相对较低,占总收入的比重仅为1.3%、1.5%和0.9%,且呈现下降趋势。这种差距可能限制了公司在数字化健康管理领域的创新和竞争力。

广东壹健康收入构成

此外,公司的虚假宣传问题也值得关注,这可能对公司声誉和客户信任产生负面影响。

综合来看,广东壹健康在数字化健康管理领域面临挑战,需要改进体重管理业务的客户留存率