钧崴电子科技股份有限公司(以下简称“钧崴电子”)近日在深交所更新了第六次招股书,即将面临首次上会,引起外界广泛关注。然而,从招股书中可以看出,在钧崴电子ipo首次上会,实控人套现3个亿,业绩滑坡、市场份额不足、高新技术企业资质存疑多个方面都面临不小的困境。

募资情况:钧崴电子此次拟发行股票不低于6666.67万股,计划募资11.27亿元。募资总额约为公司资产总额的1.2倍,引起市场关注。

业绩下滑明显

首先,钧崴电子的业绩在过去几年呈现下滑趋势。2020年-2022年及2023上半年,钧崴电子营业收入分别为4.08亿元、5.63亿元、5.46亿元、2.44亿元;净利润分别为7039.41万元、1.13亿元、8625.49万元、2980.46万元。招股书披露了2020年至2023年上半年的财务数据,显示公司的营收和净利润均出现下降。2023年业绩预测也相对保守,对此归因于全球宏观经济下行、消费电子市场需求下滑等因素的影响。

截至招股说明书签署日,SkyLine直接持有钧崴电子1.49亿股股份,持股占比74.59%,为控股股东。钧崴电子实际控制人为颜睿志,通过SkyLine控制74.59%的股权。

报告期内,钧崴电子存在实际控制人及关联方控制的账户代发行人支付职工薪酬的情形,2019年至2021年,上述关联方代付职工薪酬的金额分别为1260.8万元、983.13万元与39万元。

产能利用率下降,市场份额不理想

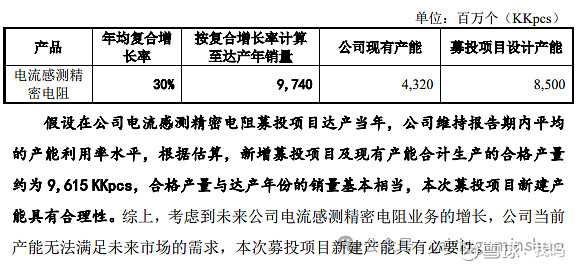

其次,钧崴电子的产能利用率逐年下滑,尤其是各类产品的产能利用率严重不理想。尽管公司计划募集资金用于产能扩张,但在市场份额方面,并未取得理想的成绩。2022年,在全球电流感测精密电阻市场排名第四,市场份额仅为7.72%,而在熔断器市场份额更是只有1.05%。业内竞争激烈,与同行公司相比,并未拉开明显差距。公司存在产能过剩风险,尤其是两大产品(电流感测精密电阻和熔断器)的产能利用率在2023年上半年呈现较大下滑,融资扩产的计划受到质疑。

销售费用率居高不下,客户数量下滑

销售方面,尽管销售费用逐年上升,但并未带来相应的收益。招股书显示,销售费用率远高于同行平均水平,引发监管部门的问询。同时,公司的客户数量整体呈现下降趋势,虽然公司解释是为了实现资金结算的便利性和及时性,但市场对于这一策略的认可存疑。

实控人存在套现嫌疑,内控问题引发关切

在内控方面,钧崴电子公司高层薪酬占利润总额比重较高,引起监管关切。更为重要的是,钧崴电子实控人存在套现的情况,钧崴电子公司解释是用于生活开支等方面,但仍引发股民和市场质疑。实控人通过大额股权转让套现,可能进一步影响公司的股东结构和稳定性。实控人为啥不等传统得上市经营好公司在慢慢套现 ?名利双收。

业绩成长性:公司营收增速乏力,2023年上半年业绩大幅下滑,引起深交所的多轮问询。毛利率表现高于同行业可比公司,但研发投入水平较低。

研发投入:公司研发投入规模低于同行业可比公司,研发团队中大专及以下学历的比例较高,引起深交所的质疑。财务状况:公司财务状况良好,现金流充裕,负债率低,资金风险较低。然而,公司选择IPO募资的必要性受到质疑

基本信息 钧崴电子科技股份有限公司(曾用名:江门市钧崴电子科技有限公司),成立于2014年,钧崴电子成员,位于广东省江门市,是一家以从事计算机、通信和其他电子设备制造业为主的企业。企业注册资本20000万人民币,超过了99%的广东省同行,实缴资本20000万人民币,并已于2022年完成了Pre-A轮。营运状况 通过天眼查大数据分析,钧崴电子科技股份有限公司共对外投资了5家企业,参与招投标项目1次;知识产权方面有商标信息7条,专利信息62条,著作权信息7条;此外企业还拥有行政许可19个。风险概览 风险方面共发现企业有天眼风险信息92条;涉诉关系1条。

综合来看,钧崴电子在多个方面都面临挑战,业绩下滑、市场份额不理想、销售费用率高以及实控人套现嫌疑等问题都令投资者对其未来发展充满疑虑。公司如何应对这些挑战,将成为外界密切关注的焦点。