1月19日,万达特种轴承股份有限公司宣布将在北交所上会,引起市场关注。然而,公司的招股书揭示了一系列令人担忧的问题,包括业绩下滑、客户依赖度高、研发投入不足等。,距北交所上市仅差一步之遥。然而,招股书中透露的业绩和财务状况引发投资者质疑,尤其是公司在上市前大手笔分红近亿元的举动,以及频繁补流的操作。

招股书显示,万达轴承在自家定位中标榜为“国内规模最大的叉车专用轴承制造商”,并声称在2021年和2022年国内市场占有率位居第一。然而,该公司的收入规模却在可比公司中垫底,引起市场关注。

报告期内,万达轴承的营收和净利润呈现波动趋势,特别是在2022年,营收和归母净利润双双下滑,归母净利润更是遭遇“腰斩”。万达轴承公司称这主要受宏观经济因素的影响。然而,这一下滑趋势在2023年上半年仍然延续。

业内人士指出,万达轴承的“造血”能力堪忧,其经营性现金流在报告期内多次表现为负值。公司解释称,这是由于整体收入下降、客户通过票据回款比例下降以及支付的税费增加等原因造成的。

值得注意的是,万达轴承在挂牌新三板后不满一年就进行了定向发行,募集资金用于补充流动资金。而招股书中透露,此次IPO计划募资3亿元,其中4千万元将用于“补流”,引发了市场对其资金使用的质疑。

在此背景下,投资者对公司分红和资金运作的合理性提出了质疑。招股书显示,2020-2021年,万达轴承进行了6次现金分红,合计金额达到9324万元,占这两年归母净利润的77%。公司在2023年上半年再度补流,使得投资者对其真实资金状况产生疑虑。

主营业务及实控人情况

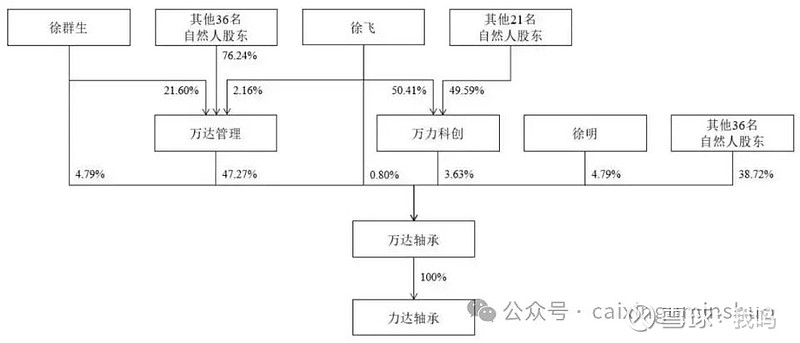

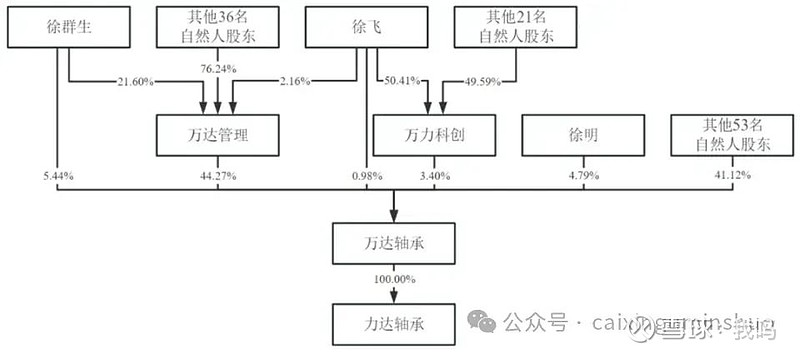

万达轴承主要从事叉车轴承及回转支承的研发、生产和销售,主营业务收入的90%以上来自叉车轴承。实际控制人为徐群生及其家族,但公司存在着较高的家族化管理风险。新三板短暂的挂牌期间,万达轴承进行过一次定向发行,56位自然人股东以20元/股的价格认购1,700,003股新增股份,募集3400万元用于支付供应商货款,本次定增5月19日完成挂牌。

定增后徐群生和徐飞直接持股比例均有所扩大。截至2023年6月30日,万达轴承由徐群生、徐飞、徐明父子直接持股11.21%,穿透后在万达轴承的最终受益股份为22.46%。三人通过万达管理、万力科创间接控制47.67%表决权,合计控制58.88%表决权,按本次发行新股891.7374万股计算,发行后三人控制的表决权比例降至44.16%。

股权穿透后,万达轴承持股5%以上的股东还包括副董事长吉祝安,董事、副总经理陈宝国、顾勤,董事、财务总监、董事会秘书吴来林,四人分别持股9.10%、7.28%、7.28%、7.28%,而且均为徐群生在国营如皋轴承厂的同事。万达轴承董监高人员中,有8位曾在国营如皋轴承厂工作。

募资用途及业绩表现

万达轴承ipo计划募集资金将用于工业车辆专用轴承建设项目、智能装备特种轴承研制及产业化项目、以及补充流动资金。然而,业绩方面,2022年公司业绩出现下滑,加之2023年1-9月的数据显示,营业收入减少、净利润增长较为有限。

研发投入及竞争力

公司在研发投入方面表现低于可比公司平均水平,这可能影响公司的产品创新和竞争力。尤其是在叉车轴承行业,随着行业电动化和智能化的发展,缺乏创新可能导致竞争力下降。

客户依赖及潜在风险

万达轴承公司前五大客户销售占比较高,存在较大的客户依赖风险。如果与主要客户之间的合作关系发生变化,可能会对公司经营业绩造成不利影响。万达轴承的业务呈现客户和销售区域高度集中的特征。其主要客户为叉车龙头企业,而大部分收入来自华东地区。公司表示,这是由于叉车领域市场集中度高,导致了公司下游客户的集中度较高。不过,这也意味着公司对某一区域和客户的过度依赖,可能在市场变化时带来风险。

综合来看,作为“北交所深改19条”发布后首家挂牌刚满12个月即被安排上会的新三板企业,万达轴承的 IPO 之旅可谓“火箭”速度。

其于2022年12月12日挂牌新三板申请获受理,次日即收到了反馈意见,2023年1月12日正式挂牌新三板基础层。由于万达轴承挂牌新三板的同时已经启动北交所上市计划,挂牌新三板5个月后,公司即成功进入创新层。2023年11月6日,公司申请北交所上市获受理。

如果从2023年1月12日挂牌基础层到2024年1月19日上会,公司申请北交所挂牌时间比“深改19条”最低要求挂牌时间仅超7天。而如果从北交所审核时长来看,万达轴承排队时间不到两个半月,创造了北交所最快上会纪录。

万达轴承在上市前的业绩和财务状况引发了市场的担忧和质疑。投资者对公司的盈利能力、资金运作和战略规划提出了疑问,尤其是在大额分红和频繁补流的背景下,万达轴承公司的未来发展前景仍存疑。