,浙江蓝宇数码科技股份有限公司(以下简称“蓝宇股份”)创业板IPO进程备受关注,然而,其实控人郭振荣领导下的资本冲击却并非一帆风顺。蓝宇股份的招股书中披露的同期股权转让价格存在忽高忽低的情况,引发市场关注。同时,与大客户宏华数科的销售额数据存在不一致,使蓝宇股份的IPO过程备受质疑。

股权转让价格风波

蓝宇股份的历史股权转让中,同期的转让价格存在明显的波动。招股书中披露,不同股东在同一时间段内的股权转让价格忽高忽低。例如,孙晓鸣以15元/股的价格将股份转让给金世涛,而圆惠投资则以11.36元/股将股份转让给练国华。这引发了对股权转让定价是否合理的质疑,特别是在同一时间段内价格的剧烈波动。

其中,郭振荣通过多次交易转让股份,其定价存在较大差异。尤其在与朋友关系的朱群、屠宁交易中,转让价格为16.67元/股,远高于之前与浙江真爱的交易。这一现象引起了市场对股权转让是否合理的关切。

销售数据存在疑虑

蓝宇股份在招股书中披露的销售数据与大客户宏华数科的招股书存在不一致,引发了对信披真实性的怀疑。宏华数科是蓝宇股份的第一大客户,两公司自2011年开始合作。

招股书显示,蓝宇股份来自宏华数科的销售收入占比逐年下降,但宏华数科的招股书却显示2019年和2020年的采购金额较高。这不一致的数据引发了对蓝宇股份与宏华数科关系的质疑,市场对信披的真实性提出疑问。

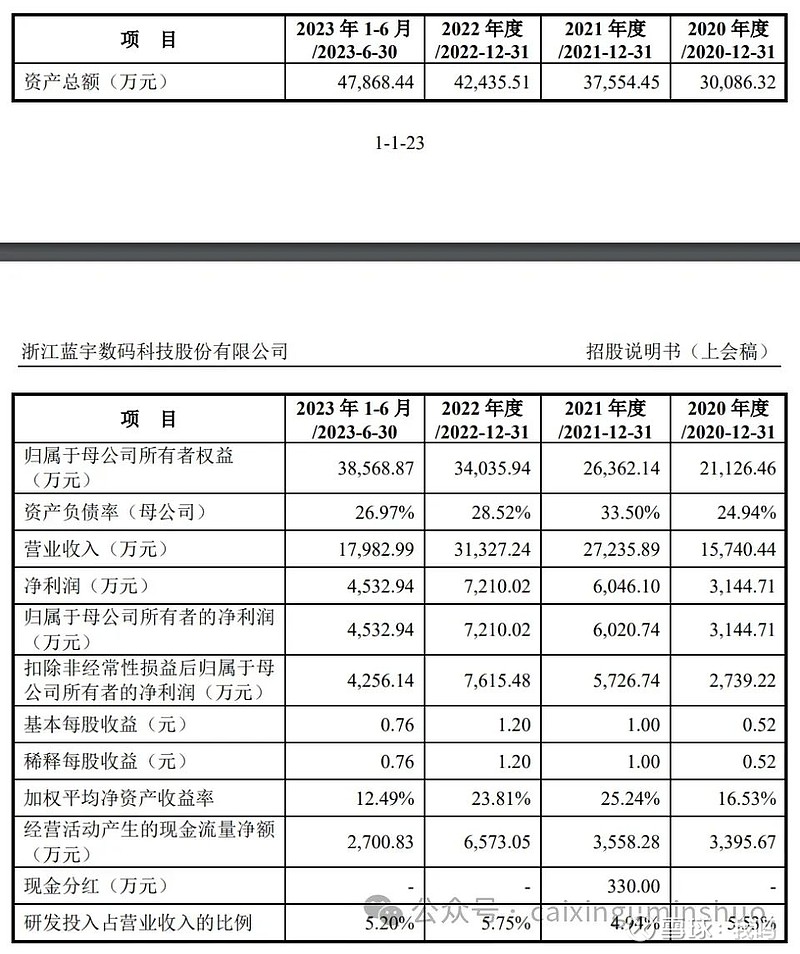

销售均价连年下滑

成立于2010年的蓝宇股份主要从事数码喷印墨水的研发、生产和销售。然而,招股书显示,公司全线产品的销售均价连年下滑,特别是分散墨水和活性墨水。公司解释称,这主要是由于数码喷印墨水行业的技术进步和市场竞争,导致价格下降。同时,公司通过创新改良生产工艺,降低了产品生产成本,拥有一定的降价空间。

第一大客户及上下游企业布局相同赛道

公司的第一大客户为宏华数科,在2020-2022年占据蓝宇股份销售总额的较大比例。然而,蓝宇股份透露,该客户已经收购了与其相同赛道的公司,可能对蓝宇股份形成竞争压力。公开资料显示,宏华数科已在数码印花墨水项目上市,并通过多次收购扩大了其在产业链上游的布局。蓝宇股份警告称,如果未来不能保持技术领先地位,可能面临订单流失的风险。

此外,蓝宇股份与其他客户的交易也引起关注。与前董事兼前股东张晓鸣持股的杭州宏鹰数码科技有限公司的交易涉及合作关系,而该公司曾连续多年成为蓝宇股份前五大客户。对张晓鸣在其中扮演的角色以及交易是否涉嫌利益输送,市场对此提出了疑虑。

招股书披露,蓝宇股份实控人郭振荣似乎在外“兼职”搞研发,引发市场关切。郭振荣直接持有公司25.9603%股份,通过蓝宇投资和蓝兴投资分别控制公司10.0888%和9.0636%的股份,总计控制45.1127%股份,成为公司的控股股东及实际控制人。

郭振荣作为核心技术人员,参与了多项发明专利,包括与朱国良合作的“圆筒形织物高速打印方法及高速打印装置”等。此外,郭振荣和朱国良还涉及到瑞博制药和九洲药业的发明专利。特别是朱国良曾持有蓝宇股份股份,于2019年6月离职时将其股份转给郭振荣。瑞博制药椒江医药研发分公司的负责人同样名为朱国良。

这引发了市场对实控人和核心技术人员在外“兼职”搞研发的质疑,对公司的研发实力和创新能力产生担忧。

报告期内,蓝宇股份的研发投入相对较低,分别为870.06万元、1344.29万元和1800.68万元,远低于可比公司天威新材和纳尔股份。尽管公司在2019年针对木纹纸颜料墨水进行了研发,但进展较慢,仍处于初步研发过程中,导致研发投入不及预期。

蓝宇股份在实控人郭振荣的领导下冲击资本市场,然而,其IPO过程存在股权转让价格风波和销售数据不一致的问题,引发了市场和投资者的质疑。这也提醒投资者在关注公司IPO的同时,要审慎对待相关信息,关注公司的交易背景和财务数据,以确保投资决策的准确性。