根据腾讯2023年按季度财报解读,分析腾讯的投资价值。通篇分析为了个人的投资梳理,不构成任何投资建议

一、经营分析:

收入开始季度10%正增长,比22年收入开始有所改善。除游戏外的其他业务版块开始进入正增长,对腾讯这种体量的公司而言,维持每年10%-15%的收入增长就很好了。

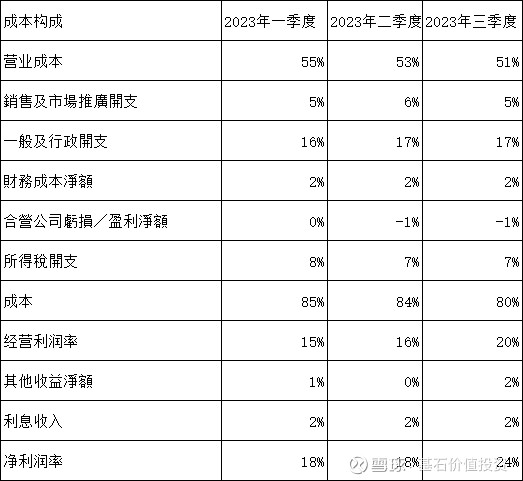

二、成本结构:

23年成本结构肉眼可见的改善,体现在营业成本占收入比逐步降低。公司财报明确在调整产品投入,提高高毛利产品线的投入,同时优化低毛利的业务。可以看到经营净利润提升到20%,预计成本改善空间也不会太大,未来能够维持这样的净利润水平就很好。从22年数据看,23年经营净利润会在1200亿左右,比22年大幅提高。同时预计未来投资端会有改善,也会带来净利润的提升。8000亿的总投资,按照5%和10%的回报,预计每年带来400-800亿的收益。总体腾讯近些年的业绩范围应该在1600-2000亿区间。

三、业务洞察:

商业模式没有新信息,总的来说业务增长集中在短视频和在线商城的收益上,未来微信支付的提升,依旧有业务的增长空间。大幅收入增长还看不到新赛道业务的爆发。

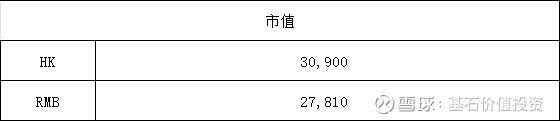

四、投资和估值:

比年初,腾讯市值再次回调,目前按照业绩中枢,23年PE预计23倍PE。按照长期业绩中枢,1600-2000亿,PE17-14 倍。以腾讯商业模式的优越性,目前估值合理偏低。落入二次击球区范围。