总体判断:

1、瑞幸咖啡处于所属生态位的领先地位,产品的调性,品牌价值,商业模式形成了稳固的护城河,可以预判未来3-5年间属于行业领先增长的公司。

2、核心逻辑预估瑞幸保持现有品牌价值和商业模式的情况下可以开到至少2万家店,并保持较高的利润水平,可以达到50-60亿的净利润

3、目前股价26元左右,市值500亿人民币,是很好的投资产品,投资后进入稳定期,可以预期年化超过12%以上的年化收益。

4、除了瑞幸本身的能力以外,大形势是经济下行,消费降级,对瑞幸十分有利。竞争对手目前开店成本和利润都低于瑞幸,长期看库迪失败的概率极大,这个对瑞幸是进一步的利好。

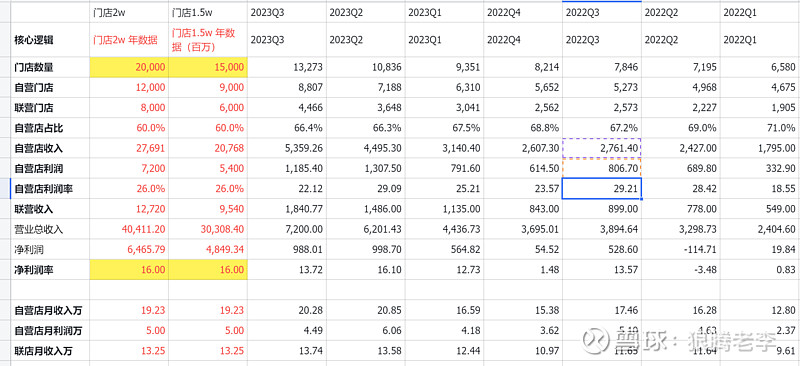

核心数据逻辑:

瑞幸2022年开始进入快车道,走出财务造假的阴霾,整个公司的商业模式开始正常运转。核心的预估逻辑就是点:

1、门店23Q3达到1.3万家,以目前的模式正常运转,可以成长到2w家点是没有问题的。(保守预估)

2、目前在打价格战和开店战,所以整体利润偏低(大部分9.9元的咖啡),具体的数据抖音上有很多视频在计算瑞幸能有多少杯,多少利润。我判断直营店月收入19w,联营店13w是正常的水平,可以维持到价格战结束和2w家店体谅。用这个方式来预估收入(正常预估)

3、目前利润率应该偏低,我整体简单的估计了16%的公司整体净利润率(正常预估)

所以表格如下:

红色的是预估的数据,其中标有黄色底色的是核心预估数据。

所以,整体48-65亿的净利润,我觉得是一个保守的预估。我内心觉得70亿左右的净利润没有问题,那目前PE只有7倍,是一个非常好的投资对象。