$中国海洋石油(00883)$ $中国石油(SH601857)$ $中国神华(SH601088)$

发现一个问题,中石油 中海油 利润与股价 与石油价格有很强的相关性,在20年石油价格在40美元的时候,中石油不到4元。但像石油这种产品,需求稳定,供给稳定,长期看价格也应该是稳定的。石油的成本基本在40美元以上,所以石油价格如果在40美元的时候是肯定低估的。

中国神华的利润和股价与煤炭价格有很强的相关性,在19年低于570的时候,股价13元左右。在16年煤炭价格400的时候,股价只有8元。而目前煤炭价格700周期的时候,神华的股价也到了28元。

那为什么市场在周期的底部如此的不理性?

我觉得主要的原因是市场内参与的资金无法完成周期型股票的投资。在价格低迷的时候,一部分人是短线会转换其他的产品投机,另一部分类似基金,钱是无法长期持有的也会转换投资,这就造成了这类股票的超跌。

这类投资的主要特征是:

1、人类的经济活动对公司的资源的使用 ,长期(10年)看不会减少,如石油,煤炭

2、资源的供给,长期看(10年)不会大幅度增加,不同于工业品的制造业(如维生素--新和成,光伏产品--隆基),资源类的供给不会大幅度增加。

3、由于大量资金无法进行跨周期的投资(如基金等需要考核年度业绩的公司),所以当时的估值是进一步低估的。

目前看主要的企业:

1、石油类:中石油,中海油,西方石油,石油价格60美元一桶的时候开始投资,40美元的一桶的时候可以大规模投资。

2、煤炭类:中国神华。煤炭价格低于500的时候可以开始投资

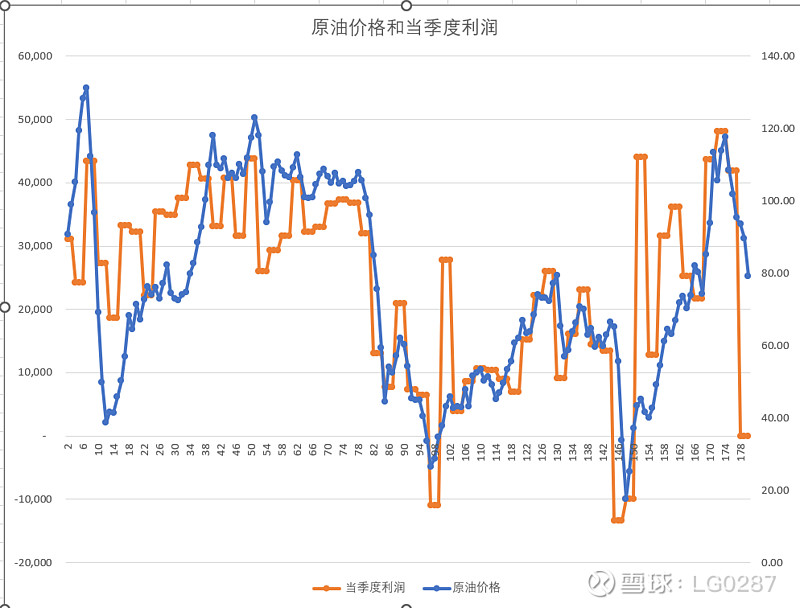

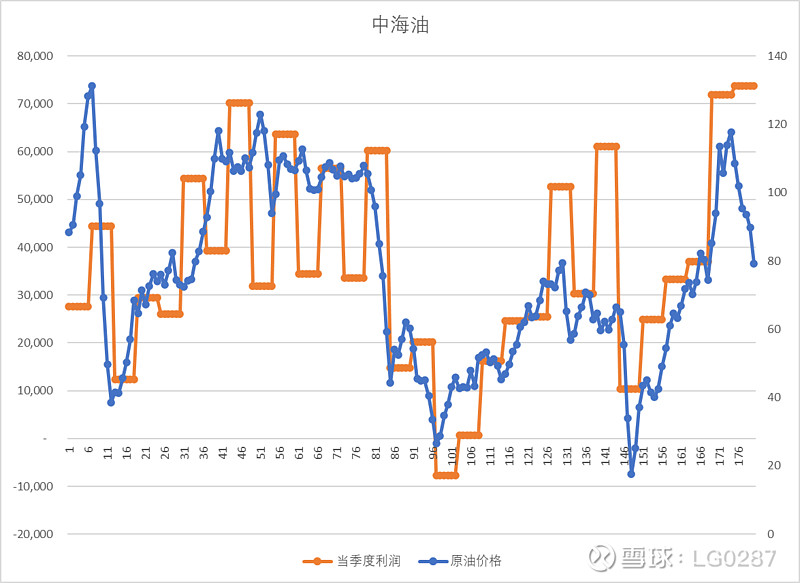

1、利润与原油价格的关系

公司的季度利润与原油价格的相关系数。

例如中石油:

中海油:

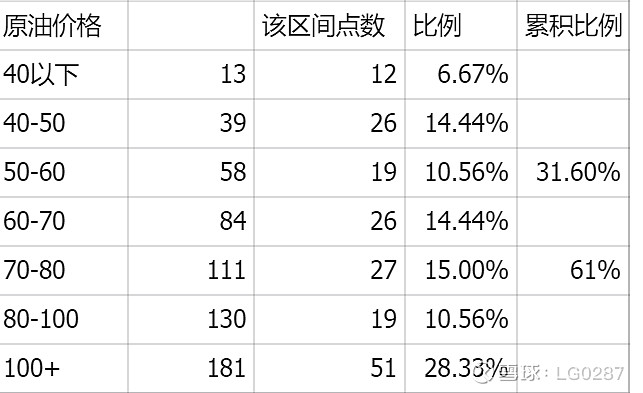

2、原油价格分布

从2008年开始计算,每个月的原油价格共180个数据,具体分布如下:

可以看出,60%的情况下是低于80美金一桶的,30%的情况下低于60美金,40美金以下为6.67%

所以有几个基本结论:

1、低于50以下的时候可以被认是低估的,40以下严重低谷

2、高于100以上,可以认为是高估。

3、可以把原油的合理价格放在70,整体50-100之间震荡。目前价格80,逐步在下降

3、中海油的估值

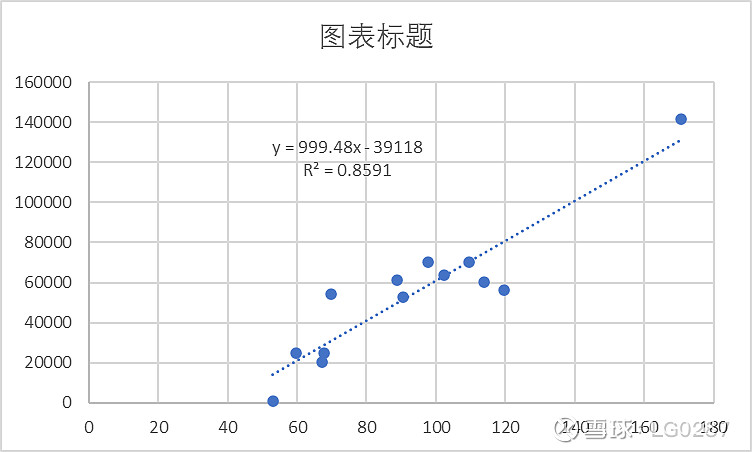

中海油和中石油不同,他的开采量有较大的成长性,选用了油价*桶油当量 和年度净利润做分析

1、过去十年,中海油年利润增幅8.3%(中石油增长为0),桶油当量增长5.5%(中石油是2.7%),所以整体模型增加了产量因素的问题。近两年中海油的产量增长达到8%,也是中石油的一倍。所以中海油PE=20

2、年度净利润与原油价格高度相关,长期估计石油平均价格为70,则净利润=30845

3、分红系数为50%,目前投资基本在现金方向,收益率3%,所以整体系数为:0.6

4、整体估值8500亿,股价19元。

4、中石油的估值

1、石油产业面临着新能源的挤压,虽然依然为经济的重要组成部分,但长期预估不增长。短期油量产量有2%的增长,总是有的PE=16.6

2、年度净利润与原油价格高度相关,长期估计石油平均价格为70,则净利润=93438

3、分红系数为50%,目前投资基本在现金方向,收益率3%,所以整体系数为:0.6

4、整体估值为:9300亿市值,股价5.1

5、中国神华的估值

核心估值逻辑:

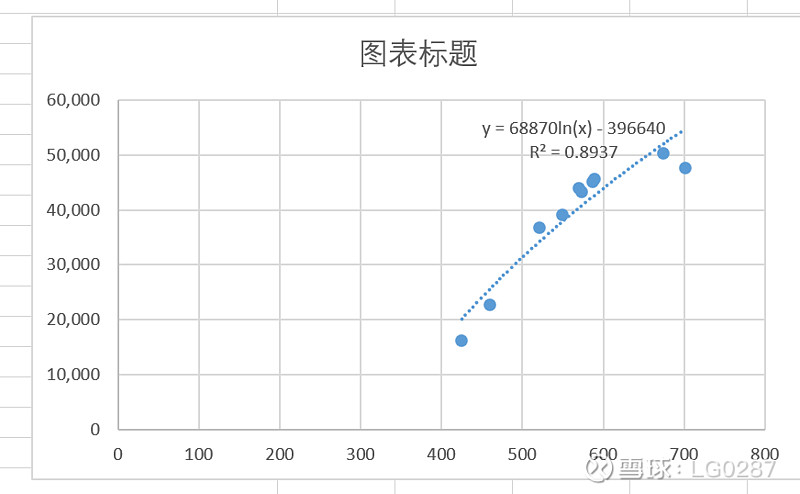

1、神华的业务基本依赖于煤矿,和煤价成正比

如果不算2022年(这一年的利润非常高,主要是外购煤成本大幅度下降),整体数据有很强的相关性。

1、基本可以认为,570为周期中的平均煤炭价格。这里取570作为周期中的正常煤炭价格。

2、带入公式:68870*(LN(570))-396640 = 40384

3、市盈率问题,一方面环境在不断进化会对煤炭的使用有降低趋势,另一方面工业的进步有增加趋势,整体定为不增长,PE=15

4、分红打折系数,去年70%的分红,打折系数为0.8

5、估值为:4846亿。目前5581亿,属于高估。