账户情况:

总本金55万,账户资金226.78万,盈利171.78万。

2024年本金191.49万,账户资金226.78万,盈利18.43%。

投资目标:(目标收益稳定在年化10%)

第二次全职投资以来(2023年又出门搬砖了),

2020年实际收益率35.07%

2021年实际收益率42.57%

2022年实际收益率40.74%

2023年实际收益率-11.02%

持仓情况:

路德环境——现价12.38元,成本12.62元,持股20000股。

上证指数ETF——现价0.732元,成本0.739元,持仓20万份。

本周操作:

1、买入又卖出路德1万股,成本降低一毛钱。

投资策略:

上证指数ETF——

目前又到3000点以下,M2/两市市值也已经来到4.16,唯一的不足是图形上看,从2022年初跌至现在abc-x浪-abc 最后这个c长度还不够,可能还有一跌。

玩这个好处在于安全,相对个股来讲,下跌空间有限,坏处在于上涨空间也有限,重仓搞10个点是一个投资思路。

路德环境——

科创板1000点上市,涨到1800-1900,又跌到600-700点,让我想起2013年的创业板,也是一阵风吹来,市场觉着创业板垃圾,结果跌到500点,后又涨到3000点。就这么一个板块,穿正装的人不会坐视这种下跌一直持续下去,其中一些个股估值也并不高,还是有很好的博弈价值和投资价值。

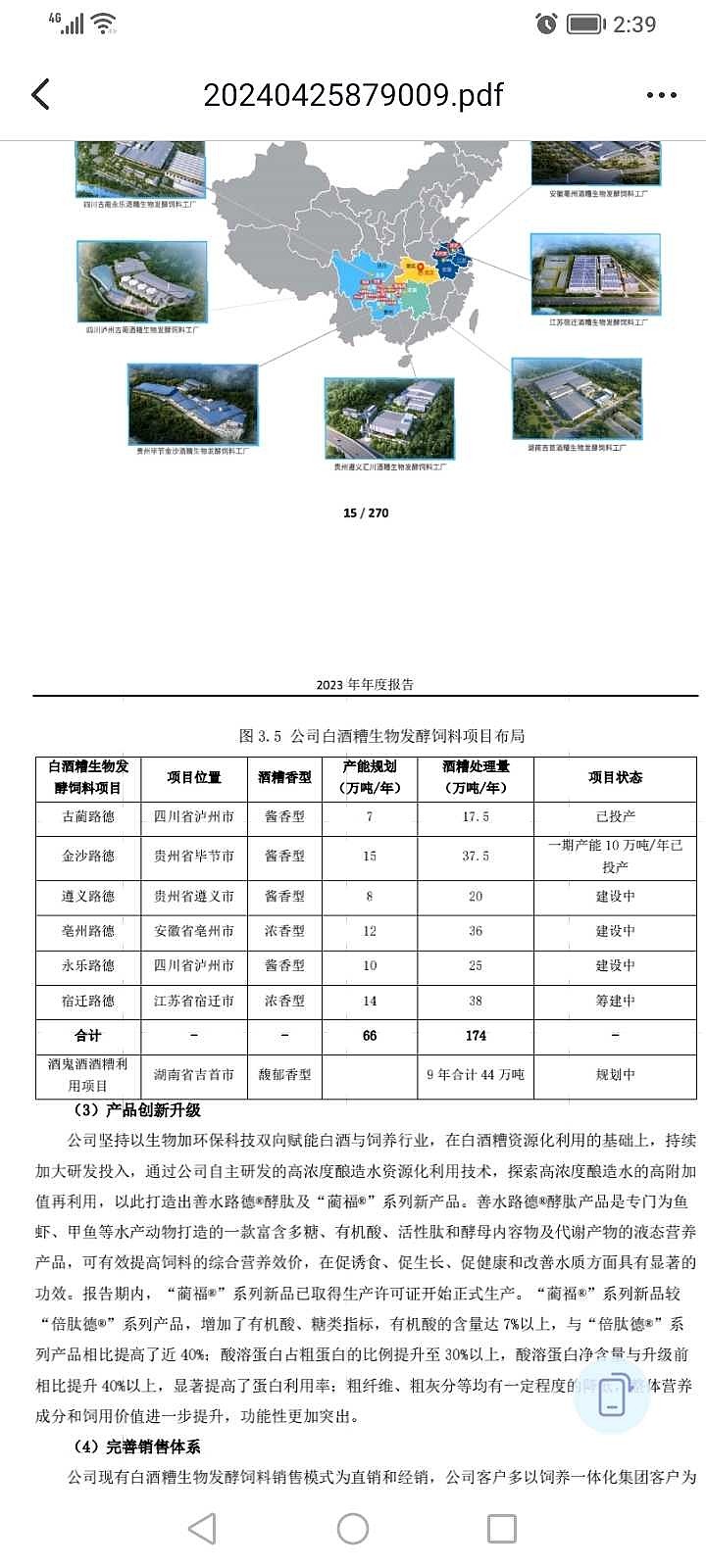

单说路德环境,一是跌幅够大,市值已经到12亿,有个壳底,二是本身是成长股,有点类似单店扩张,1号店古li路德,投资1亿,净利3000万一年。2号店金沙路德已经投产,目前爬坡中。3 4 5号店董事长说今年都要投产,后续筹建和规划的也在继续。

再说产品,豆粕大约3000一吨,路德酒糟产品出厂价2100左右,营养价值高于豆粕。公司本身是期望量价齐升,卖出高于豆粕的价值。这块市场接受度还要观察,目前先考虑量升。

缺点是需要大厂接受产品,要先做饲喂实验,认证后入场,产能爬坡慢,不要幻想投产利润就暴增,本身他的暴跌就有科创板暴跌的带动,还有就是之前预期没有如期变现的失望。

@山行 山哥,你的益达,不知道能不能入法眼。

我的策略是慢慢建仓,慢慢观察。

大局观察:

目前 M2/两市市值=305.02/73.3=4.16

3174点(240520)M2/两市市值=3.80

2635点(240205)M2/两市市值=4.54

3418点(230509)M2/两市市值=3.24

2885点(221031)M2/两市市值=3.52

3424点(220705)M2/两市市值=2.90

2863点(220427)M2/两市市值=3.60

友情提示:此文仅作为个人记录,股市有风险,抄作业要谨慎,无论盈亏,只对自己账户负责。@吴门第五 @超级鹿鼎公 @黑貔貅俱乐部 @武士刀 @紫金陈 $上证指数ETF(SH510210)$ $路德环境(SH688156)$