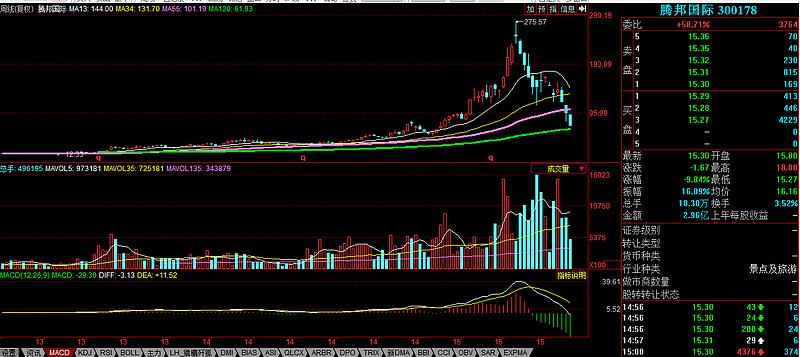

天山龙江:中国股市到底有没有长期投资价值此次股灾很多个股从最高点跌去了70%还多,尤其对于我们这样的长线投资者更是损失惨重,比如我的腾邦国际从最高62.5元(前复权)跌到了今天收盘15.3元(前复权),跌幅高达75%,似乎还没有止跌的迹象。理性看,最近跌得多,只因涨得太猛,2012年9月至2015年6月不到3年时间最高涨幅竟然高达23倍,而这几年净利润每年也就增长30~40%,3年净利润累计增长不超过2倍,股价涨幅与净利润增幅严重背离,可见市场之疯狂。再回头看去年年底我对腾邦国际今年的合理市值预期是72亿(2015年我的长线持仓个股合理股价预判网页链接),没想到今年竟然最高冲到275亿,跌去了这么多,目前还有82亿。不知道是市场太疯狂,还是我缺乏想象,透支的终究要归还,现在还是回到了我当初预测的合理的市值预期附近。我不知道是该高兴还是该难过,高兴地是我按成长价值投资的一般规律预测地还比较准确,难过地是眼睁睁看着盈利大幅缩水。想起来一个心理学故事:别人给你一个苹果,你会感到高兴;别人先给你两个苹果,后来要回去一个,虽然你最终得到的还是一个苹果,可是你会感到非常生气。所以,从长线投资的角度,我还是希望我手里的股走慢牛,每年涨20~30%就行了,不要暴涨暴跌的。

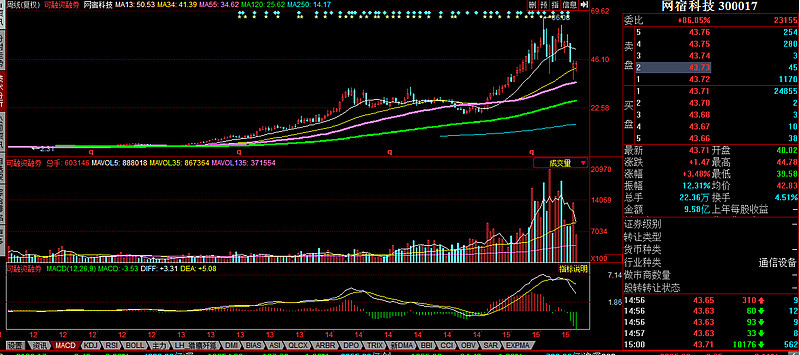

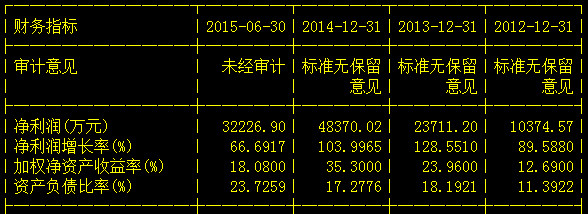

再看看2012年至2015年6月同样涨幅巨大的网宿科技,这几年最高涨幅25倍,截止到目前跌幅仅有33%。同样是涨幅巨大的股票,腾邦目前跌去75%,而网宿仅下跌了33%,差别咋这么大呢?再看网宿的财务报表,净利润每年几乎都是翻倍式的增长,2012年净利润1亿,2015年预计接近8亿,3年净利润增长了7倍,目前15年的动态市盈率38倍。即使经过股灾的洗礼持有网宿科技3年还有16倍收益,估值已经比较合理,基本没有缩水的可能,而腾邦国际3年的净利润仅增长了2倍,即使经过大幅下跌动态市盈率仍然高达48倍,持有腾邦3年获得4倍收益,估值还是比较高,还有缩水可能。

从腾邦国际和网宿科技这两个创业板的大牛股的对比来看,我们不能因为手头的个股跌幅大就埋怨中国股市没有长期投资价值。如果没有长期投资价值,怎么会有网宿科技这样持有3年赚16倍的暴利机会,在一定程度上股市还是给我们提供了一些很好的长期投资标的,只是看我们会不会挑选,投资选股真的很重要。股市暴涨暴跌,我们的盈利回撤大,很可能是因为我们持有的个股上涨不是由业绩驱动的,巨大的涨幅下面没有实实在在的业绩做支撑,到头来泡沫破裂是早晚的事。这也说明,我们长期投资的收益不能建立在虚幻的概念上,实实在在寻找持续高成长的个股才是制胜之道。