天山龙江:看清大势不恐慌---大盘及我的长线持股走势分析本周上证指数大跌11.54%,最低下探至3490.54点,逼近前面救市的低点3373.54点,恐慌情绪开展蔓延,有人说上证指数会跌破3000点,甚至不排除重回2000点的可能。我认为未来很长一段时间内,上证指数将在55周至13周均线之间震荡整理,目前13周均线位置在4149.72点,55周均线位置在3337.87点,并且正以每周20个点的速度上移,而120周长期均线目前位置在2667.85点,并且正以每周10个点的速度上移。我觉得未来最理想的状态是指数长期在3300点上方震荡整理,等待13、34、55、120周均线粘合,使市场的平均成本趋于一致,最终迎来再次向上的机会。短期看,指数连续大跌,对人气的打击极大,估计越来越多的人会选择离场,未来2周即使有反弹,估计也会比较弱,市场成交量会进一步萎缩,量能若能萎缩到135周均量线应该就是地量了。目前对于中短线投资者,尤其是心态比较急躁的投资者,我的建议就是休息,等待趋势走好再入场交易也不迟,现在到年底我觉得就是垃圾时间,不会有什么趋势性连续上涨机会,长线的持仓等待,短线的清仓休息,等待明年春季攻势到来。

昨天又有朋友问我,大盘进一步走弱,会不会清仓离场。我还是那句话,我投资净利润增长25%以上的企业,合理的预期是年化收益20%,如果一年就涨了1~2倍甚至更多,那么接下来不是下跌就是震荡,在这种情况下我愿意持股等待,等待时间去消化过高的估值和泡沫。看看东华软件,该股从2008年年底至2010年年初1年半时间涨了将近4倍,然后震荡整理了接近3年,然后又在不到2年的时间涨了5倍,未来此股大概率会低位震荡2~3年,然后再次上攻。

再看看我持有的十大成长股

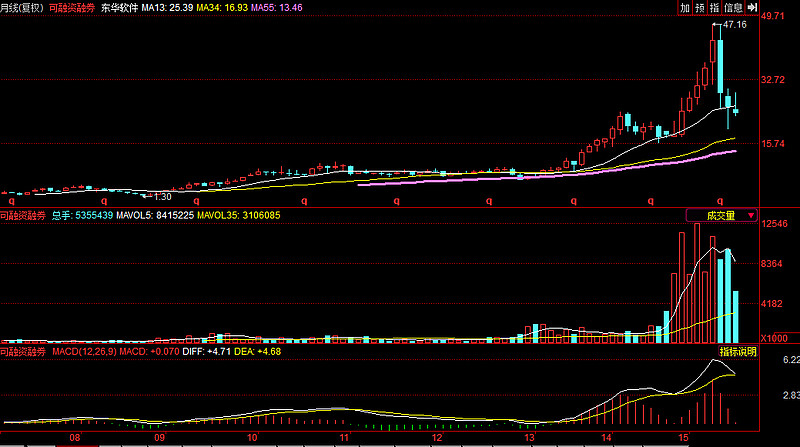

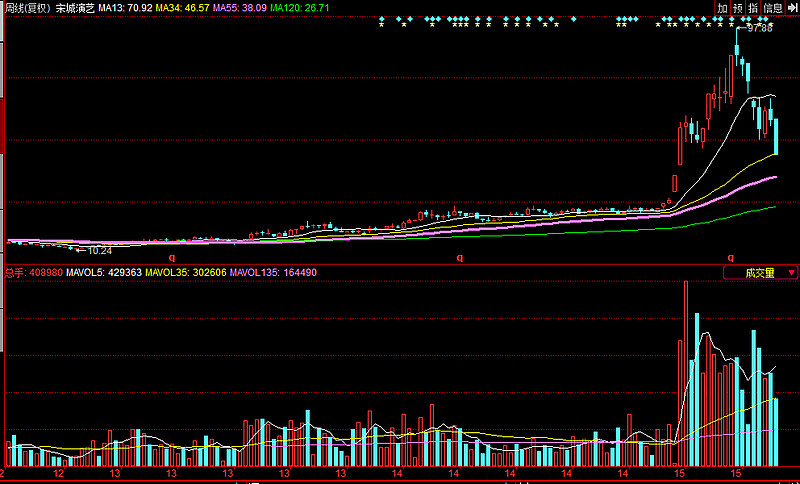

1. 宋城演艺最近2周连续大跌,有人说是举报事件的恶劣影响,但我觉得主要是估值过高和趋势使然。宋城乐观估计15年净利润6亿,未来3年的净利润复合增长率应该不会超过40%,给予40倍的动态市盈率,2015年的合理市值应为240亿,目前市值280亿,还是有高估的嫌疑,看样子还会下跌,但我觉得跌到40元就是极限了,技术上看则很难跌破55周均线。目前13、34、55、120周均线非常发散,估计要在40~70元的区间内震荡1~2年时间等待均线重新粘合才会去挑战新高,而在17年宋城的净利润应该会达到12~15亿,按40倍估值,市值应该也会在500~600亿。

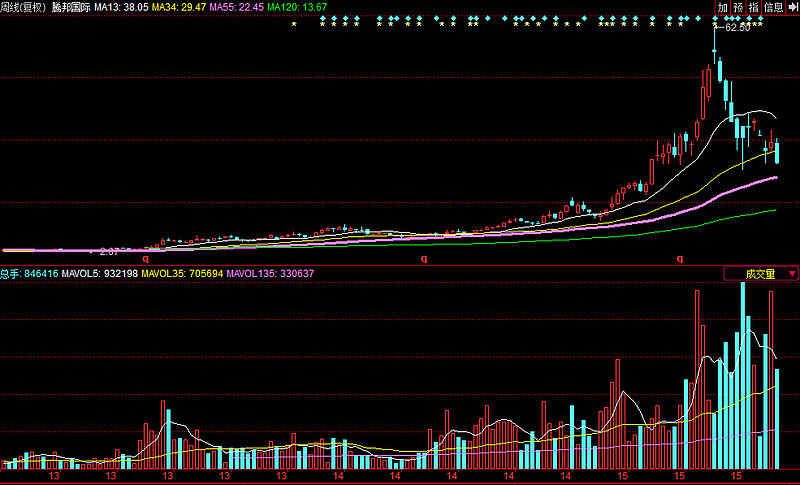

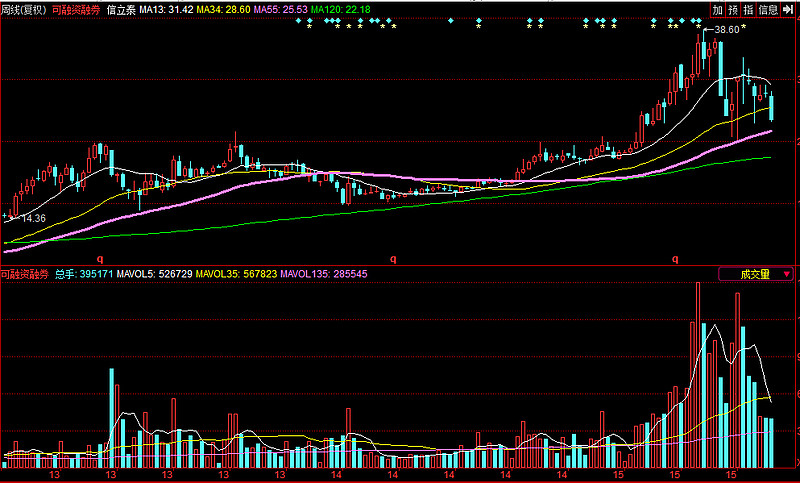

2. 腾邦国际虽然董事长股灾期间主动大笔增持,但我一直认为估值比较高,因为过去1年涨得实在太多了,2014年5月至2015年6月最高涨幅近10倍,而净利润增长并不快,净利润增幅也也没那么大。腾邦国际我觉得未来大概率会跌破55周均线,但短期应该不会,而这次跌到55周均线应该会反弹,估计也要震荡2~3年才有再创新高的可能。

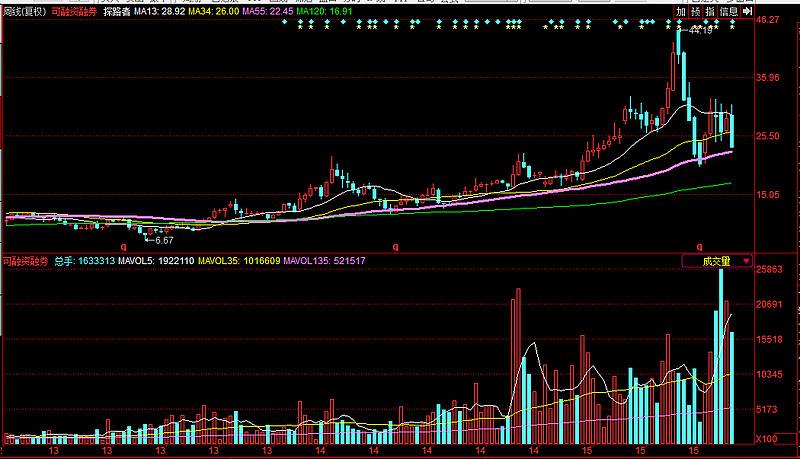

3. 探路者推出了高门槛的股权激励,但是15年预计净利润3.5亿,16年净利润微增,而目前市值接近120亿,估值30多倍,而净利润增长仅有10%左右,从PEG角度看目前估值还是比较高,未来1~2年股价大概率会在20~30元之间震荡。第三期股权激励的首次行权价28.44元,这个价格也是在17年管理层要保的价格,否则股权激励无法兑现。从技术上看股价跌破55周线应该没有悬念,但应该不会跌破120周线,预计股价很长一段时间将在13周至120周线之间运行。

4. 信立泰13年至今净利润增长率基本上都维持在25%以上,13年5月至15年3月股价基本都在16~24元之间运行,目前股价26.90元,再跌10%将回到24元上方,也就是回到13年的股价水平,而13年净利润为8.3亿,而今年则有望达到13亿,目前市值280亿,动态市盈率21倍,估值应该很低了。从技术上看我觉得信立泰未来很难再创新低,即应该不会再跌破7月低点24.26元,目前成交量已经极度萎缩,所以对信立泰的未来走势不用太悲观,如果现在才考虑卖出更是意义不大。

5. 海特高新15年预计净利润不超过2亿,目前市值接近140亿,动态市盈率70倍,估值过高。技术上看经过大跌后反弹又有了再次大跌的迹象,预计股价再次跌到55周均线将是大概率事件。从该股的历史走势看,13年至今一直都在依托55周均线上行,此次大跌正好遇到业绩下滑,不排除跌破55周均线,在120周均线企稳的可能。目前实际控制人的增持价为13.9元,这个价格介于55周均线和120周均线之间,未来海特高新在14元上方长期整理1~2年也并非不可能,等待净利润再次大幅增长。

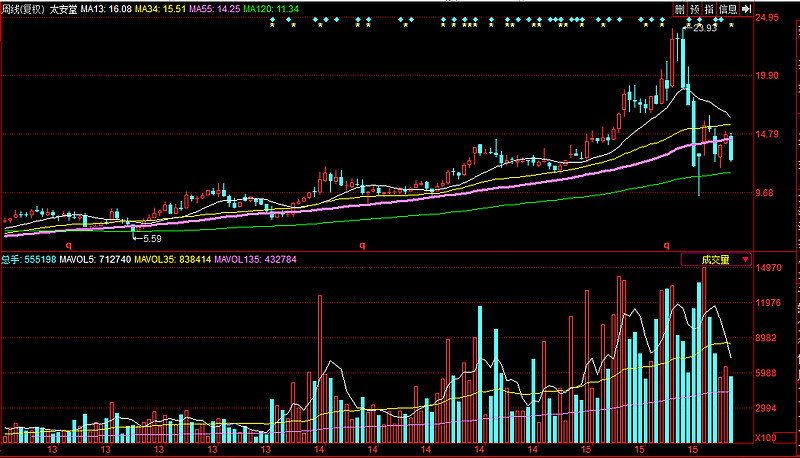

6. 太安堂目前股价12.4元,120周均线11.34元,离120周均线可以说是一步之遥,目前大股东264万股的增持价为11.3元,定增5亿元大股东全额认购的增发价为11元。太安堂14年净利润1.86亿,15~17年还有个净利润增长145%的股权激励计划,如果能兑现,17年净利润将达到4.5亿,目前市值90亿,如果未来2~3年股价不涨,则到时动态市盈率则降为20倍,而17年的净利润预计增长率将超过40%,显然不合理。对于长线投资者来说,太安堂可以在12元附近守株待兔不断买入,拿2~3年获得一倍收益应该不是梦。

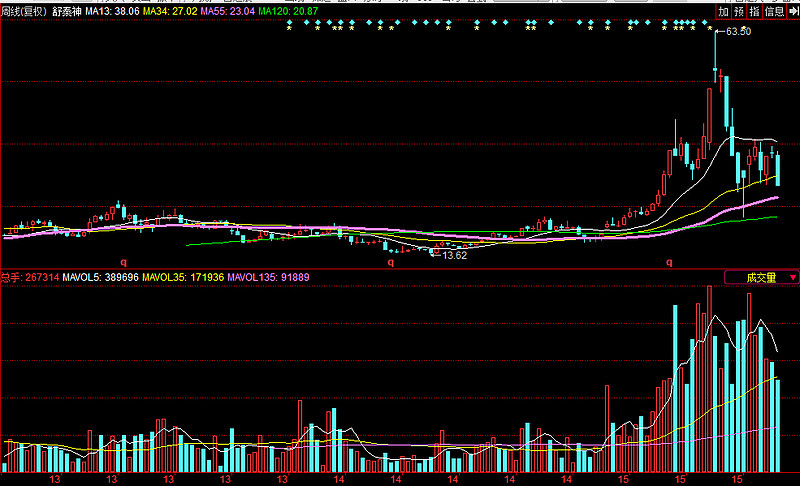

7. 舒泰神股灾最低价21.9元,董事长百万股的增持价为25.37元。目前55周均线在26.52元,120周均线在22.13元,我觉得未来很长一段时间内舒泰神将在55周均线上方震荡整理,短期内很难再大幅上涨。

8. 阳光电源2012年年底至2014年年初涨了5~6倍,然后调整了1年多,今年最高涨幅2倍多,目前已经下跌了54%,股价到达了55周均线,如果跌到120周均线,股价将到达13年的水平。而从基本面看13年阳光电源净利润1.8亿,15年净利润有望达到5亿元,净利润增长2倍多,而股价没涨,显然现在的恐慌程度比13年更大,有那个必要吗?按15年净利润5亿元计算,目前市值157亿,动态市盈率不到32倍,这两年光伏行业景气度持续改善,未来2年仍有望保持30~40%的增长,长远看阳光电源已经很有投资价值了。我判断阳光电源最糟糕的情况就是跌到120周均线,2~3年创新高的可能性还是很大的。

9.和佳股份从2012年11月最低19.90元(后复权)涨到2015年6月258.76元(后复权),期间最大涨幅12倍,目前收盘132.11元(后复权),即使大跌之后涨幅也有5倍多。和佳12年净利润为1.2亿,今年估计不会超过3亿,股价涨幅远远超过净利润增幅。如果未来3年净利润能够保持30%~40%左右的增长,18年净利润将达到6亿~8亿,目前市值184亿对应的动态市盈率将为23~31倍,显然就非常有吸引力了。和佳股份已完成的10亿元定向增发价为22.66元,目前55周均线位置为22元,120周线位置在17.62元,如果跌到120周均线,股价将回到13~14年的水平,我觉得在业绩不断向好的情况下,股价跌到那么低就太悲观了,不论从基本面还是技术面看,和佳跌破增发价也就差不多了,本人最悲观的预期和佳也就跌到120周线,短期内应该很难跌到。

10. 红日药业从11年10月至13年8月不到2年时间涨了3~4倍,然后就陷入长达1年半的横盘整理当中,今年3月底4月初刚刚要向上突破就遭遇停盘,6月中旬复牌正好赶上股灾,目前的股价已经跌到了13年7~8月的水平,可以说完全错过了此轮杠杆牛市。从技术上看,2年没有涨,13,、34、55、120周均线非常粘合,大家的持仓成本都非常接近,平均持仓成本应该在18元左右。目前股价18.65元,而120周均线价为17.39元,55周均线为19.03元,34周均线价为19.44元,这种技术形态的个股,大幅下跌可能不大,如果指数企稳,本身再有一些利好,则很容易拉升。再考虑到红日药业3月份曾实行过10亿元的定向增发,当时有十多家机构认购,增发价为18.85元,而控股股东8月初公告计划6个月内增持不低于3亿元,而董事长及管理团队计划待收购展望药业和超思顾股份的重大资产收购案获证监会审核通过后增持2000万股,如果股价未来6个月维持在19元附近,则有近17亿元的资金机构资金在此位置。再看看红日药业13年净利润3.4亿,14年为净利润4.5亿,今年有望超过5.5亿。业绩不断向好,股价还能跌到哪儿去?想做长线的,我也是建议守株待兔在18元附近慢慢建仓红日药业,拿2~3年获得1倍收益的可能还是很大的。

最后我想说的是实体经济举步维艰,做实业赚钱难,而目前股市也明显陷入弱势盘整,炒股赚钱也难,建议朋友们保持一份谨慎,看不清大势时尽量观望,在这种大幅震荡的行情下,频繁短线操作是很容易亏钱的。做中短线的还是建议休息,做长线的则可以逢低买入和持有一些优质个股。