$新和成(SZ002001)$ $安迪苏(SH600299)$ $万华化学(SH600309)$

上次学习了营养品方面的情况,详见新和成还值得陪伴吗(一),这次来学习一下公司的另一个板块-香精香料。

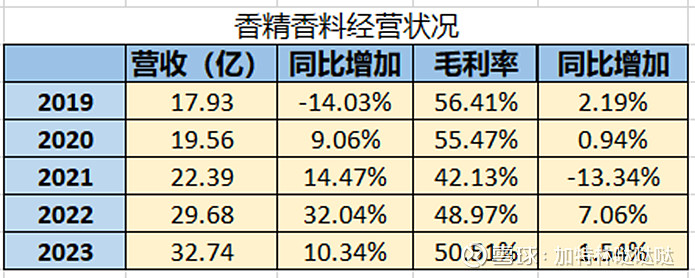

看到吗?得益于公司完整的产业链和先进的生产工艺,香精香料产品在维持超高毛利率的同时实现着稳步增长,5年内由17.93亿稳步增长到如今的32.74亿,是公司一个可观的利润增长点,这种增长可持续吗?根据2022年公司年报披露,

由此可见,市场本身为业绩持续增长创造了条件,公司管理层也定是远见卓识,早知已有产能满足不了发展需求,然后5000吨薄荷醇项目顺利投产了,看报表第12页,

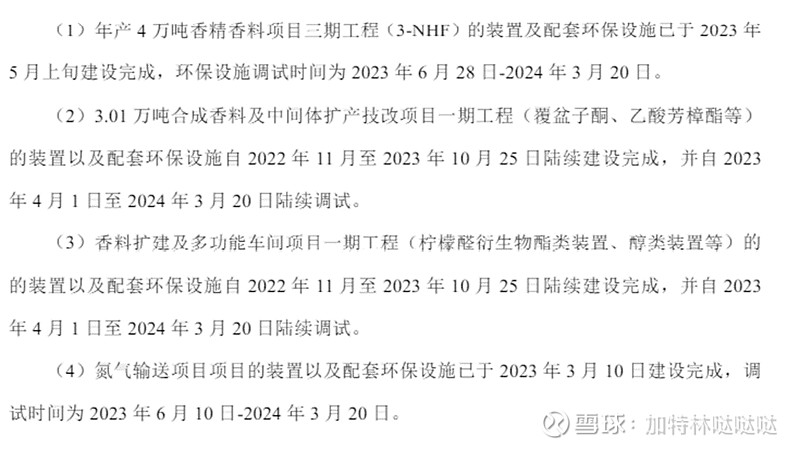

还有相关技改项目,看山东新和成药业有限公司公示,

想必2024年新增产能会开始释放,这是公司很大的一个利润增长点,很值得期待,但也不能过度乐观,必定有搅局者来了 – 万华化学,其于2021年7月21日公示的4.8万吨/年柠檬醛-香精香料项目据说今年三季度投产,这个新产能对新和成影响大吗?

新和成柠檬醛产能是8000吨,不外销,也不外购,完全用于生产VA和VE。万华的柠檬醛的直接竞争对手是巴斯夫,买家貌似只有浙江医药/金达威和安迪苏等少数公司。浙江医药2023年的维生素营收是27.85亿元,金达威2023年总营收是31亿,安迪苏营养品营收是88亿,新和成营养品营收是98.67亿,我们假设新和成用足了这8000吨柠檬醛产能然后创造了一半营养品的营收50亿,那么由此大概推算出浙江医药,金达威和安迪苏等公司加一起所需柠檬醛的量也就顶多2万吨,这个数字是否精确不重要,它足已告诉我们市场上对柠檬醛的需求很有限。如果万华想得到这些有限的客户,它必然要去跟巴斯夫竞争。怎么竞争那是他俩的事,跟新和成没有关系。

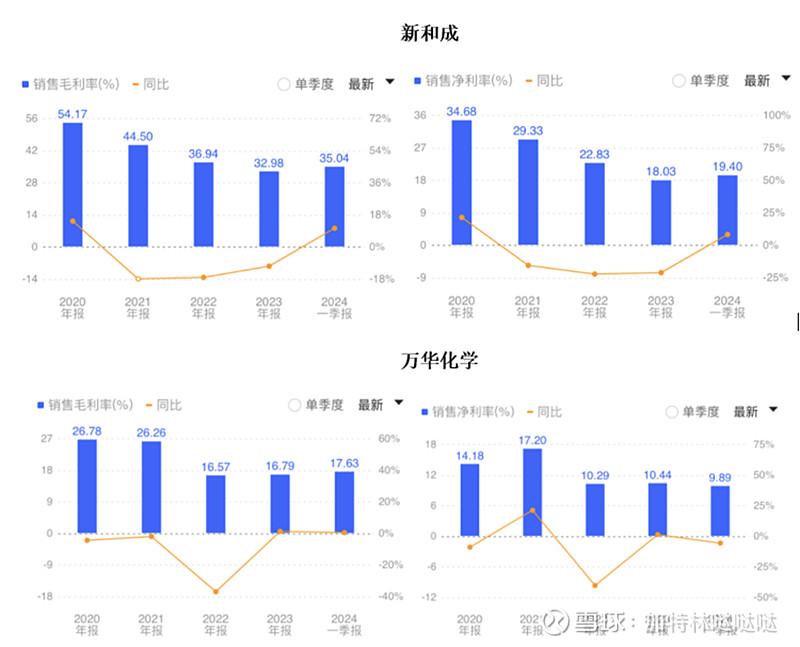

有一点是清晰的,不管万华在跟巴斯夫的竞争中表现多么优秀,它的4.8万吨柠檬醛产能是用不完的,因为市场需求没有那么大。剩下的产能怎么办?为了重金打造的生产线不生锈万华可能不得不自己研发生产维生素,这是不得已而为之。那么好了,本已饱和的维生素市场更加饱和了,激烈的价格战那是少不了的,好在新和成的毛利率/净利率都优势明显,相信最先卷死的肯定不是新和成。最后附上几家公司销售毛利/净利率截图,对比发现新和成净利率碾压的存在,背后定是生产线的科学把控和先进的生产工艺的支撑!好了,下次学习新材料板块。。。