本人对于周期的理解只是皮毛而已,这里仅仅只是简单谈谈周期

大部分行业都是存在周期的,哪怕消费品也不例外

本人曾今研究过很长时间的化工股,对于周期股勉强算是有一点心得,周期股PE低的时候,反而股价很可能处于阶段性高位,周期股PE高的时候,股价很可能处于阶段性低位,因为周期朝上的时候,业绩向上,PE走低,股价朝上,但是大喜之中孕育着大悲,周期朝上之后就是朝下,因此这个时候反而应该警惕。

我之前有一篇文章很稚嫩的谈了一下周期股我的周期股—周期与成长

大部分周期股的股价会随着周期起起伏伏,但是拉长周期来看,有的周期股就是比有的周期股走的好,典型如华鲁恒升和鲁西化工,牧原股份(本人依旧看不懂牧原)和温室股份。

这其中就牵扯到一个问题了,为什么有的周期股长期走势好于同样赛道的周期股,按照竞争优势原则分析,其实就一条,低成本,高ROE的三要素,高杠杆,高净利,高周转,低成本其实可以对应到高净利率,而同样赛道的周期股,高杠杆和高周转并不可能实现比对手强,典型如猪肉行业,在企业端,大家杠杆率实际都是大差不差的,周转率也差不多,因为猪长肉的周期可能存在差异,但是并不会出现明显的差异性,但是成本就不一样了,有的公司的综合成本实际是相对较低的。

低成本优势来源于多方面,一家真正相对具有低成本竞争优势的公司不可能只有一点,大概率是多点综合,比如在劳动力便宜的地方建厂,当然这种成本优势可能维持一段时间,但是不会持续太长时间,真正能维持长时间的竞争优势是相对领先的技术和先进的生产线,这点比较典型的就是中国巨石,比如利用水运和自己的矿山,这是海螺水泥。

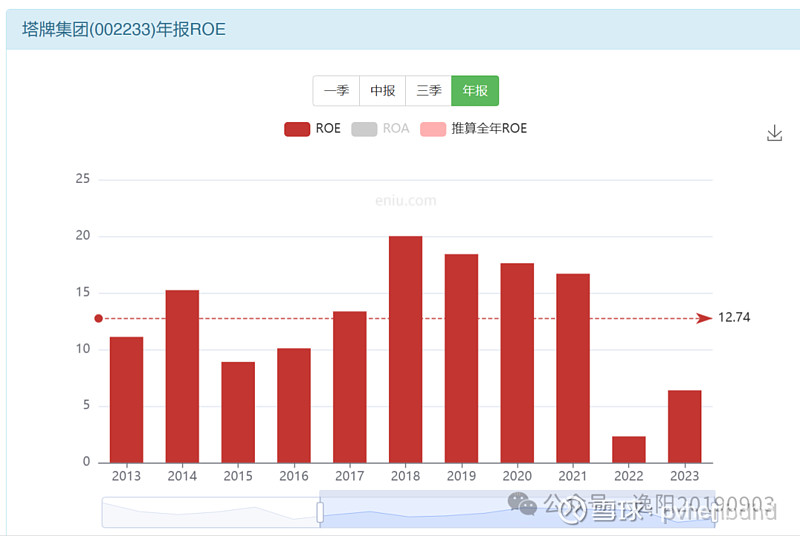

周期股,最应该看的周期均ROE,这里就拿两只水泥股做一个简单比较

海螺23-13的十年均ROE是17.45

塔牌集团3-13的十年均ROE是12.74

因此在水泥周期中,塔牌的走势可能和海螺差不多,但是拉长周期看,塔牌的走势一定是不如海螺的。

当然周期股最好的办法还是不碰,因为大部分并不能克服自己的内心,在下跌的时候总想的逃避而不是直面,尤其是当股价下跌,业绩下跌的时候,大部分人的选择都是卖出,但是周期股却不是,周期股应该在这个时候抄底,这是非常反人性的。

而且抄底还面对三个问题,就是能不能拿出,以及抄的是不是底,以及你拿的票会不会周期反转。

这是三个很致命的问题,能不能拿住决定了收益,抄的是不是底部,面临的是半山腰继续腰斩还是磨练后反转,当然这两个其实都不是问题,最可怕的问题是,你的票能不能挺过周期,一旦抄底错误,你的票挺不过周期,那后果也很可能是竹篮打水一场空。

因此在大部分时候,虽然我开始炒股从金禾实业起步,但是我之后大概率不会超级重仓怼这种股票了。

全部讨论

周期股最好的投资办法是右侧交易。放过启动第一浪确认上升周期到来,二浪回调介入,尽情享受第三浪主升,四浪回收投资成本,五浪让利润奔跑。

对周期的理解真的很表面了。绝大多数行业过了快速成长期以后都会有显著的周期性波动。主要是技术的扩散,产能的增长速度会超过需求增长的速度。根据行业成长性的不同,市场会给行业不同水平的估值。但行业内部也是两极分化的,优秀企业能够持续的提高市占率。投周期行业,必须在行业过剩产能出清的时候介入,行业大扩产的时候退出。

讲来讲去,其实周期股的投资呢,最重要的还是对行业趋势的一种判断,而周期波动则来自于供需之间的错配,重行业轻个股,某些行业则是周期成长型 关于这个周期成长,又分为行业和公司之间的成长,典型的例子就是例如万华化学紫金矿业,天齐锂业,一方面是行业在增长,另一方面是公司产能逆周期扩张,每一次的周期底部都比上一轮要高。每一次周期轮回都是人性的一种体现,他们会在下行周期里把公司的估值打下去,又会在上行周期把估值推向高潮。

最难的是底部区域的煎熬

到底是暂时的?

还是崩塌?

会不会是下一个恒大?

怎么这么多人认为:“周期股PE低的时候,反而股价很可能处于阶段性高位,周期股PE高的时候,股价很可能处于阶段性低位”

稍微拉拉模型就知道了,这条在2018年以后已经不适用了

等中报全出来我再写为什么

我也觉得你对周期股的理解偏向于表面了,首先为什么有周期?就是行业供给与需求的收缩与往复,锂矿、有色、猪、鸡、化工、航运、造船、半导体、酒等等,其实基本上每个行业都有周期,但是有的周期是增长向上,比如锂矿、半导体,有的则是行业在收缩,比如白酒,为啥大部分基金回报一般,我觉得很重要的一个因素就是忽略行业的周期性,在2021年的高点时盲目乐观,忽略了经济大周期、行业周期的作用,导致产能盲目扩张,需求增长较少,最终要以行业大公司的破产或者行业的需求扩张来消化周期高点建设的天量产能。我觉得我们能做的就是在所投资的企业不破产的情况在行业磨底几年后以安全的股价买入企业,以获取周期反转带来的超额收益。

是的,在周期底部时,非常难熬!每天看到的都是行业或企业坏消息,不知道什么时候才能变好!所以持股意志力会动摇!

而在行业周期顶部时,也是投资人比较兴奋的时刻,看到的都是各种利好消息,一旦买入就爱不释手!还总感觉是不是买少了!原来赚钱也可以这么容易啊!

所以,一旦能坚守住内心,愿意在周期底部附近时买入并持有,任凭风吹雨打而不动摇,直到周期顶部到来后,再持有一段时间减持。也就是修成了投资圣人了!

仔细研究股神巴菲特买/卖港股中石油和比亚迪时机选择,以及买/卖美国的五大航空公司、和IBM公司、苹果公司的时机选择,也许可以明白很多的

我和你的结论是一样的,搞周期股的难度比搞其他类型的高得多